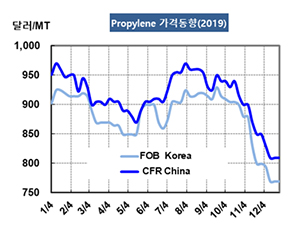

프로필렌(Propylene)은 900달러대 강세를 장기화했으나 결국 버텨내지 못했다.

아시아 프로필렌 시장은 중국을 중심으로 전용 플랜트 신증설이 활성화되고 있음에도 불구하고 다운스트림 부진으로 고개를 떨어뜨릴 수밖에 없었다.

프로필렌 시세는 12월27일 FOB Korea 톤당 770달러로 보합세를 형성했고 CFR SE Asia는 820달러를 유지했다. CFR China는 810달러, CFR Taiwan은 825달러로 변동이 없었다.

중국에서 공급이 증가하고 있으나 아시아 전체 시장에 영향을 미칠 정도는 아니어서 2020년 1월에도 당분간 700달러대 후반에서 등락할 가능성이 예상되고 있다.

동북아시아에서 일본, 한국을 중심으로 스팀크래커들이 추가 수익성 악화를 방지하기 위해 가동률을 낮추고 있기 때문이다.

2019년 프로필렌 시장은 중국이 PDH(Propane Dehydrogenation) 플랜트의 가동률을 높이면서 공급을 확대했음에도 불구하고 다운스트림 PP(Polypropylene)가 상대적으로 강세를 나타냄으로써 3분기까지 900달러 안팎의 강세를 유지할 수 있었다.

그러나 중국의 자동차 생산 부진이 장기화되면서 PP 수요가 줄어들기 시작해 4분기 들어 PP 현물가격이 하락세를 계속함으로써 타격이 불가피했다.

프로필렌은 2020년 들어서도 스팀크래커의 가동률 감축과 더불어 중국의 PDH 가동률이 공급을 좌우하는 가운데 PP 수요 회생 여부가 현물가격을 좌우할 것으로 예상된다.

더불어 미국과 중국의 1차 무역합의가 어느 수준으로 영향을 미칠 것인지도 주목되고 있다. 1월15일 서명하기로 합의했으나 구체적인 내용과 폭이 오리무중인 상태이다.