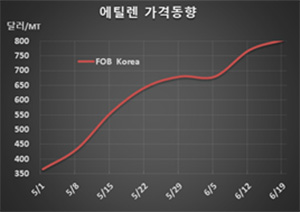

에틸렌(Ethylene)은 800달러를 넘어섰다.

아시아 에틸렌 시장은 역외물량이 유입되고 있음에도 불구하고 나프타(Naphtha)가 폭등한 영향으로 초강세를 형성했다.

에틸렌 시세는 6월19일 FOB Korea 톤당 805달러로 35달러 급등했고 CFR SE Asia 역시 790달러로 35달러 급등했다. CFR NE Asia도 840달러로 35달러 급등했다.

중국에서 난징(Nanjing) 및 톈진(Tianjin) 소재 2개 크래커가 재가동한 가운데 역외물량이 유입됨으로써 폭등세는 멈추었으나 급등함으로써 폭락세 예상을 뒤엎었다.

일본의 스팀 크래커 가동률이 낮은 수준에 머물러 일본산 공급이 줄어들고 있기 때문으로 판단된다.

일본은 정기부수에 따라 스팀 크래커의 가동률이 3월 95.8%에서 4월 91.4%, 5월 89.4%로 떨어졌고 5월에는 90%를 밑돌았다. 5월 에틸렌 생산량도 43만8400톤으로 전월대비 6% 감소했고 MEG(Monoethylene Glycol)는 3만3900톤으로 35% 급감했다.

8월 도착하는 역외물량은 CFR NE Asia 800달러를 밑돈 것으로 알려졌다.

중국에서는 사이노펙(Sinopec)과 바스프(BASF)가 50대50 비율로 합작한 BASF-YPC가 6월18일 난징 소재 NCC(Naphtha Cracking Center)를 재가동했다. 에틸렌 생산능력은 74만톤, 프로필렌(Propylene)은 30만톤으로 4월30일부터 50일 동안 정기보수를 실시했다. 다운스트림 MEG 34만톤은 5월부터 정기보수를 실시했고 스팀 크래커와 함께 재가동했다.