한국 및 일본 화학기업들이 코로나19(신종 코로나바이러스 감염증)발 수익성 악화로 고전하고 있다.

그러나 포트폴리오 다변화를 시도한 화학기업들은 매출 뿐만 아니라 영업이익이 증가하는 등 호조를 누려 대조되고 있다.

바스프(BASF), 다우케미칼(Dow Chemical) 등 글로벌 화학 메이저들도 코로나19 사태를 피해가지 못해 수익이 크게 감소한 것으로 나타났다.

LG화학‧롯데케미칼, 포트폴리오 달라 “정반대”

LG화학은 2020년 2분기 매출액이 6조9352억원으로 전년동기대비 2.3% 증가했고 영업이익은 5716억원으로 131.5% 급증하면서 영업이익률이 8.2%로 2018년 3분기 이후 최고치를 기록했다.

석유화학 부문은 국제유가 약세로 매출이 3조3128억원으로 15.8% 감소했으나 ABS(Acrylonitrile Butadiene Styrene) 등 스프레드가 확대된 영향으로 영업이익이 4347억원으로 13.7% 증가했고 영업이익률도 13.1%로 5분기만에 10%대를 기록했다.

최근 수년 동안 집중 투자한 배터리 사업도 수익성 호조를 견인했다.

전지 부문은 매출이 2조8230억원으로 40.5% 증가하며 사상 최대치를 달성했고 영업이익도 1555억원으로 흑자 전환했다. 세계 각국의 친환경 정책으로 전기자동차(EV) 판매량이 증가했고 폴란드 공장 수율 개선으로 자동차용 배터리 수익성이 크게 개선됐기 때문이다.

첨단소재와 생명과학도 모두 호조를 누려 코로나19로 촉발됐던 수익성 악화 흐름에서 벗어난 것으로 분석되고 있다.

반면, 기초소재 중심의 포트폴리오를 갖춘 롯데케미칼은 매출이 2조6822억원으로 32.1% 감소했고 영업이익은 329억원으로 90.5% 급감했다.

대산 NCC(Naphtha Cracking Center) 폭발사고로 직격탄을 맞았던 1분기에 비해 영업이익이 개선됐으나 가동중단으로 판매량이 감소하고 저유가로 판매가격 하락까지 겹치면서 부진한 영업실적을 계속했다.

동남아 자회사 롯데티탄(Lotte Chemical Titan)은 공장 운영 안정화와 저가 원료를 투입한 효과가 나타나며 매출 4432억원에 영업이익 326억원을 기록했으나 미국 루이지애나 ECC(Ethane Cracking Center)를 가동하고 있는 LC USA는 매출 997억원에 영업이익은 마이너스 128억원으로 적자를 기록했다.

한화솔루션, 불황 속에서 태양광 수익성 개선

한화솔루션은 2분기 매출이 1조9564억원으로 17.0% 감소했으나 영업이익은 1285억원으로 8.0% 증가했다.

케미칼 부문은 매출이 7811억원으로 13.0% 감소했으나 영업이익은 928억원으로 30.0% 급증했고, 큐셀부문도 매출이 7428억원으로 6.0% 감소했으나 영업이익은 524억원으로 70.0% 폭증했다.

1월 통합법인 출범 이후 주요 사업부문인 케미칼(석유화학)과 큐셀(태양광)이 상호 보완적으로 작용하며 영업실적 변동성이 크게 줄어든 것으로 평가되고 있다.

다만, 자동차 소재를 공급하는 첨단소재 부문은 매출이 1492억원으로 30.0% 급감하고 영업이익은 마이너스 82억원으로 적자 폭이 63억원 늘어났다. 자동차기업들이 코로나19로 가동을 중단한 영향으로 판단된다.

정유기업, 정제마진 악화가 적자 주범

정유기업들은 2분기에도 적자행진을 이어갔다.

SK이노베이션은 매출이 7조1996억원으로 44.7% 급감하면서 2011년 출범 이래 사상 최저치를 기록했고 영업이익은 마이너스 4397억원으로 적자가 계속됐다.

화학사업이 682억원으로 흑자 전환하고 윤활유 사업은 영업이익이 374억원으로 85억원 증가했으나 석유사업에서 영업적자 4329억원을 기록한 영향이 크게 작용한 것으로 나타났다.

최근 투자를 확대하고 있는 배터리 부문도 영업적자가 1138억원에 달했다. 판매량 확대에도 설비투자 등 일회성 비용 증가로 흑자전환에 실패했다.

에쓰오일은 매출이 3조4518억원으로 44.8% 급감했고 영업이익은 마이너스 1643억원으로 적자가 738억원 확대됐다.

정유부문은 매출이 2조5915억원으로 전체의 75.1%를 차지했으며 영업적자가 3587억원에 달하면서 석유화학(911억원), 윤활기유(1033억원) 부문의 영업이익 개선 효과를 상쇄했다.

현대오일뱅크는 매출이 2조5517억원으로 52% 급감했고 영업이익은 132억원으로 91.5% 격감했으나 국내 정유기업 가운데 유일하게 흑자를 가록했다.

정유사업은 영업적자 186억원을 기록했으나 다른 정유기업과 비교해 양호한 것으로 평가되고 있다.

GS칼텍스는 매출이 4조6375억원으로 39.5% 급감하고 영업이익은 마이너스 1334억원으로 적자 전환했다.

석유화학 부문에서 영업이익 266억원, 윤활유도 553억원을 기록했으나 정유부문에서 영업적자가 2152억원에 달해 전체 영업이익 적자가 불가피했다.

정유4사는 2분기 합산 적자가 7373억원으로 1분기 4조3775억원에 비해 83.1% 격감했으나 3분기에도 코로나19 사태가 계속되고 있고 정제마진이 회복되지 못해 수익성 악화가 계속될 것으로 우려되고 있다.

글로벌 메이저들도 매출액‧영업이익 격감

글로벌 화학 메이저들도 2분기 내내 수익성 악화로 크게 고전했다.

바스프는 코로나19로 주요국이 봉쇄 조치를 시행함에 따라 판매량이 줄어들어 2분기 매출액이 127억유로로 12% 감소했다.

세제‧세정제 및 식품용은 수요가 안정적으로 유지됐으나 자동차용 수요가 급감해 큰 타격을 받았고 특별항목 공제 전 EBIT(금리‧세금 상각 전 이익)는 2억2600유로로 77% 격감했다.

다우케미칼은 매출액이 84억달러로 24% 감소했다.

식품포장, 건강, 위생, 의약품 관련 매출은 증가했으나 내구소비재용 수요가 심각한 수준으로 감소해 타격을 받은 것으로 파악되고 있다. 오퍼레이팅 EBIT는 5700만달러로 95% 격감했다.

엑손모빌(ExxonMobil)은 케미칼부문에서 감손, 재고평가 영향을 제외한 조정 후 이익이 3억5200만달러로 1.9배 증가했다.

출하 부진에 따른 타격을 원료 코스트 감축으로 상쇄했고 프로젝트 진행 및 적정화 작업, 정기보수 효율화 등을 통해 비용 절감에 성공한 것으로 알려졌다.

라이온델바젤(LyondellBasell)은 매출이 55억달러로 39%, 영업이익은 23억3900만달러로 71% 감소했다.

올레핀(Olefin) 및 폴리올레핀(Polyolefin) 사업은 판매량과 마진이 모두 부진했고, 특히 부생물 수익성이 심각한 수준으로 악화된 것으로 알려졌다. 중간제품 및 유도제품 사업은 수요 감소에 정기보수 영향까지 더해져 출하량이 감소했고, 기능성 폴리머 솔루션 사업은 자동차용 수요 부진으로 타격을 받았다.

듀폰(DuPont)은 매출이 48억달러로 12% 감소했다. 운수‧산업부문에서 자동차 생산대수 감소로 매출이 34% 감소한 영향이 큰 것으로 알려졌다.

영업이익은 적자 폭이 5억3700만달러에서 24억7100만달러로 확대됐다.

바스프는 코로나19발 경기침체 등 시장을 둘러싼 불확실성이 여전하다는 판단 아래 3분기 영업실적 전망을 발표하지 않았으나 이산화탄소(CO2) 배출량 감축 등 지속가능한 경영을 위한 활동을 이어나갈 예정이다.

다우케미칼은 3분기 매출액이 85억-90억달러로 소폭 회복될 것으로 기대하고 있다.

중동이나 북미에서 ECC 경쟁력이 회복되고 있고 원료 유연성, 기술, 지역적 이점 등을 활용해 독자적인 포지션을 확보했다고 자신감을 드러내고 있다.

일본, 코로나19 쇼크 장기화로 수익성 악화

일본 화학기업들도 수익성 악화로 고전하고 있다.

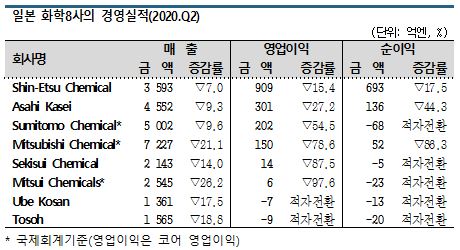

일본 화학 메이저 8사는 2020년 2분기에 모두 매출이 감소했고 영업이익은 6사가 감소, 2사는 적자 전환했으며 순이익은 5사가 적자 전환했다.

코로나19 사태로 석유화학제품 시황이 하락하고 자동차 부재용 판매량이 급감한 영향으로 파악된다.

3분기 이후에는 수익성 개선을 기대하는 곳이 많으나 신에츠케미칼(Shin-Etsu Chemical)과 도소(Tosoh)는 불확실성이 여전하다는 판단 아래 영업실적 전망을 발표하지 않았다.

국제유가와 나프타(Naphtha) 가격 상승을 타고 석유화학제품 시황이 개선됐고 자동차산업에서 회복 조짐이 나타난 점, 반도체 분야에서는 수요가 꾸준히 증가하고 있다는 점 등은 호재로 판단되고 있다.

그러나 코로나19 2차 유행에 대한 우려가 상당하고 1분기부터 상당한 손실을 보고 있기 때문에 수익성이 대폭 개선되지 않는 이상 타격을 완전히 피하기는 어려울 것으로 분석되고 있다.

일본 화학 메이저 8사는 코로나19 사태로 정부가 긴급사태를 선언하면서 자국 내 경제활동이 중단됐을 뿐만 아니라 해외에서도 대다수 국가들이 봉쇄령을 내림으로써 수요가 급감함에 따라 2분기 매출과 영업이익이 모두 감소했다.

스미토모케미칼(Sumitomo Chemical)은 코로나19 사태로 코어 영업이익이 2분기에만 130억엔 상당 감소했고 2020년 전체로는 500억엔 정도 감소할 것으로 예상하고 있다.

코로나19 사태로 수요가 급감하면서 석유화학 시황이 하락한 것이 가장 큰 영향을 미쳤다. 국제유가 하락으로 나프타 가격이 절반 가까이 급락하면서 재고평가손실이 확대됐기 때문이다.

코로나19 사태로 수요가 급감하면서 석유화학 시황이 하락한 것이 가장 큰 영향을 미쳤다. 국제유가 하락으로 나프타 가격이 절반 가까이 급락하면서 재고평가손실이 확대됐기 때문이다.

석유화학제품 마진도 큰 폭으로 축소되면서 화학기업들의 수익성 악화에 박차를 가했다.

미츠비시케미칼(Mitsubishi Chemical)은 재고평가손실과 시황 하락으로 이중고를 겪었으며 정기보수까지 추진하면서 석유화학 영업이익이 마이너스 136억엔으로 적자 전환했다.

글로벌 시장점유율 40%로 1위를 달리고 있는 MMA(Methyl Methacrylate) 사업에서조차 적자를 낸 것으로 알려졌다.

스미토모케미칼은 석유화학에서만 199억엔에 달하는 적자를, 미쓰이케미칼(Mitsui Chemicals) 역시 기반소재 사업에서 63억엔의 적자를 기록했다.

도소(Tosoh)는 석유화학과 CA(Chlor-Alkali) 사업이 모두 적자를 냈고, 카프로락탐(Caprolactam)을 주력 공급하고 있는 우베코산(Ube Kosan)도 적자 전환을 피하지 못했다.

반면, 반도체, 헬스케어용 사업은 호조를 유지하며 수익성 악화를 방어하는데 기여했다.

반도체는 코로나19 사태로 재택근무, 온라인 학습이 확대되면서 컴퓨터와 서버 관련 수요가 증가해 호조를 누렸다.

신에츠케미칼은 글로벌 시장점유율 1위를 차지하고 있는 반도체용 실리콘(Silicone) 사업에서 수요기업과 장기계약을 체결하고 공급가격을 유지하고 있기 때문에 영업이익 감소 폭을 줄일 수 있었다.

아사히카세이(Asahi Kasei)는 머터리얼 사업 영업이익이 대폭 감소했으나 코로나19 사태로 인공호흡기 판매량이 증가하는 등 헬스케어 사업에서는 수익성을 확보하는데 성공했다.

스미토모케미칼도 영업이익 비중이 40%인 의약‧농약 등 생명과학부문을 통해 전체 수익 악화를 일부 보전한 것으로 알려졌다.

하반기에 반등 기대하지만 확신하지는 못해

일본 화학 메이저들은 하반기부터 상황이 달라질 것으로 기대하고 있다. 석유화학 시황이 바닥을 치고 반등했으며 자동차산업 회복 가능성도 제기되고 있기 때문이다.

미쓰이케미칼은 나프타 상승으로 석유화학 시황이 함께 오르면서 마진이 개선될 것이라는 판단 아래 2020년 코어 영업이익 전망치를 400억엔으로 50억엔 상향 조정했다.

글로벌 최대 PVC(Polyvinyl Chloride) 메이저인 신텍(Shintec)을 자회사로 두고 있는 신에츠케미칼은 북미지역에서 PVC 가격이 상승하고 수요가 되살아날 것으로 기대하고 있다.

하지만, 신에츠케미칼은 하반기 이후에도 경영환경을 둘러싼 악조건이 여전하고 불확실성이 불식되지 않아 2020년 영업실적을 전망하지 못하고 있다.

화학기업들의 기대대로 자동차산업이 회복된다면 수익성 개선에도 속도가 붙을 것으로 예상되고 있다.

미쓰이케미칼은 모빌리티 사업의 코어 영업이익이 코로나19 여파로 4-9월에는 60억엔에 그치지만 10월부터 2021년 3월에는 215억엔을 올리며 평상시 수준을 되찾을 것으로 기대하고 있다.

기반소재 사업에 포함돼 있는 자동차용 PP(Polypropylene)가 10월 이후 회복될 것으로 전망하고 있다.

하지만, 자동차산업은 지역별로 회복 정도가 다르기 때문에 실제 화학기업 수익성에 어느 정도 영향을 미칠지는 판단하기 어려운 상황이다.

중국, 일본, 미국, 유럽에서는 자동차산업 회복이 상당수준 이루어지고 있으나 인디아, 브라질, 동남아는 여전히 심각한 수요 부진이 이어지고 있기 때문이다. (강윤화 선임기자: kyh@chemlocus.com)