에틸렌(Ethylene)은 한국산만 유일하게 급등했다.

아시아 에틸렌 시장은 급등할만한 요인이 발견되지 않았으나 국제유가가 폭등하면서 구매수요를 자극해 급등으로 이어졌다.

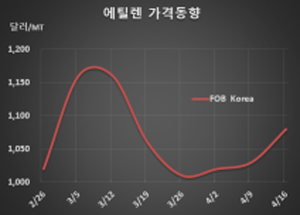

에틸렌 시세는 4월16일 FOB Korea 톤당 1080달러로 50달러 급등했고 CFR SE Asia도 1050달러로 35달러 상승했다. CFR NE Asia 역시 1105달러로 35달러 상승했다.

여천NCC를 비롯해 국내 석유화학기업들이 수출을 줄이면서 아시아 전체적으로 에틸렌 유입량이 줄어들었기 때문이다.

다만, CFR NE Asia는 중국기업들이 구매를 적극화하지 않으면서 급등으로 이어지지 않았다. 중국은 CFR China 1100달러 이하에 거래되는 것으로 알려졌다.

동북아시아는 수익성이 양호함에 따라 대부분의 스팀 크래커들이 풀가동 체제로 전환함으로써 상승세를 계속하기는 어려울 것으로 예상된다.

동남아시아도 4월14일 전력 공급중단으로 가동을 중단했던 PTT Global Chemical이 4월17일 재가동할 것으로 예상되면서 급등하지 않았다. PTTGC는 5개 크래커를 가동하고 있으며 에틸렌 생산능력은 총 287만6000톤, 프로필렌(Propylene)은 77만3000톤이다.

나프타(Naphtha)가 C&F Japan 톤당 589달러로 31달러 폭등했음에도 불구하고 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 4월 1-15일 톤당 평균 510.075달러로 손익분기점 250-350달러를 크게 웃돈 것으로 분석된다. (박한솔 선임연구원)