일본, 검사약‧의료기기 수익성 개선 … 의약품, 약가 개정으로 타격

화학기업들은 헬스케어 사업의 주력 품목에 따라 수익성이 크게 달라지는 것으로 나타났다.

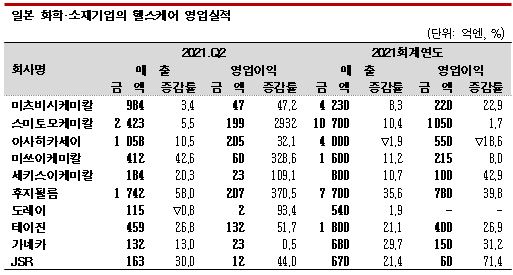

일본 주요 화학기업들은 2021년 2분기 헬스케어 사업에서 대부분 호조를 누린 것으로 파악된다. 그동안 적극적인 투자를 진행해온 검사약과 의료기기, 바이오 의약품 위탁개발 및 생산(CDMO) 사업의 수익성이 개선됐기 때문이다.

그러나 의약품 사업에 대한 의존도가 높은 곳은 약가 개정의 영향을 받아 고전한 것으로 알려졌다.

미쓰이케미칼(Mitsui Chemicals)과 후지필름(Fujifilm)은 헬스케어 사업의 2분기 영업이익이 각각 전년동기대비 3배 이상 폭증했다.

미쓰이케미칼은 안경렌즈 모노머 등 비전케어 사업과 치과 소재 판매량이 증가했고, 후지필름은 초음파 진단장치 등을 생산하는 Fujifilm Healthcare를 연결 자회사화한 영향과 의료기기, 바이오 의약품 CDMO 사업의 호조가 수익성 개선을 견인했다.

세키스이케미칼(Sekisui Chemical)은 외래검사 수가 회복되면서 검사약 판매량이 늘며 호조를 기록했다. 해외 코로나19(신종 코로나바이러 스 감염증) 검사키트 수요가 감소했으나 중국의 혈액응고 시약 판매량이 증가해 영업이익이 2배 이상 폭증한 것으로 나타났다.

스 감염증) 검사키트 수요가 감소했으나 중국의 혈액응고 시약 판매량이 증가해 영업이익이 2배 이상 폭증한 것으로 나타났다.

JSR은 CDMO와 바이오 프로세스 소재 등 모든 사업이 호조를 누리며 매출과 영업이익이 증가했고, 가네카(Kaneka)는 2020년 2분기의 의료기기 기술 도출 효과가 사라졌음에도 영업이익을 비슷한 수준으로 유지했다.

뇌동맥 폐색증 카테터와 바이오 CDMO, 검사약 등 판매가 증가하며 특수 요인 없이도 수익성을 보전한 것으로 파악된다.

반면, 미츠비시케미칼(Mitsubishi Chemical)과 스미토모케미칼(Sumitomo Chemical)은 영업적자를 기록했고, 도레이(Toray)는 매출이 감소했다. 약가 개정과 후발의약품(제네릭) 침투로 타격을 받았다.

미츠비시케미칼은 산하 Mitsubishi Tanabe Pharma가 코로나19 백신을 개발하고 있어 연구개발(R&D) 비용이 늘어난 영향까지 받았고, 스미토모케미칼은 사료첨가제 시황이 급등했을 뿐만 아니라 북미, 인디아 출하량이 늘어나 건강‧농업 사업의 매출과 영업이익이 모두 증가했으나 의약품 사업을 합산했을 때 영업이익이 30% 가까이 급감했다.

반면, 아사히카세이(Asahi Kasei)와 테이진(Teijin)은 의료기기 등 다른 사업을 다양하게 갖추고 있어 약가 개정 타격에도 매출과 영업이익이 증가했다.

아사히카세이는 인공호흡기 등 의료기기로 구성된 크리티컬 케어 사업의 주력제품인 제세동기가 호조를 견인했고, 테이진은 4월 다케다제약(Takeda Pharmaceutical)으로부터 인수한 2형 당뇨병 치료제가 수익성 개선에 일조했다.

테이진은 재택의료 사업을 영위하고 있으며 최근 코로나19 영향으로 입원을 꺼리는 분위기가 확산되면서 재택 산소요법 관련기기 렌탈대수도 증가한 것으로 알려졌다.

미쓰이케미칼과 후지필름은 2분기 영업실적 개선을 바탕으로 2021년 헬스케어 사업의 전망치를 상향 조정했으며, 아사히카세이도 상반기(4-9월) 영업실적에 맞추어 연간 전망을 상향할 예정이다.

다른 화학기업 중에도 연초에 발표한 영업실적 전망치를 상회하는 기록을 낸 곳이 많으나 대부분은 코로나19 재확산으로 불확실성이 여전하다는 판단 아래 기존 전망을 유지하고 있다.

한때 코로나19가 빠르게 확산되면서 심화됐던 바이오 의약품 제조용 자재 부족 현상은 현재 회복된 상태이지만 세계적 대유행이 다시 시작되면 언제든 상황이 악화될 수 있어 주시하고 있다. (K)