화학기업의 M&A(인수합병)에서 사모펀드(PE: Private Equity)의 영향력이 확대되고 있다.

사모펀드들은 최근 화학산업과 관련된 풍부한 지식을 바탕으로 유럽‧미국 화학기업으로부터 인수한 사업에 재투자하거나 수익성을 높이기 위해 아시아 신흥국 화학기업에게 매각하고 있다.

사모펀드, 선진국과 신흥국 화학산업 중개

화학기업을 산하에 두고 관련 M&A에 적극적으로 관여하는 사모펀드로는 어드밴스드인터내셔널(Advanced International), 블랙스톤(The Blackstone), SK캐피탈파트너스(SK Capital Partners), 아폴로글로벌매지니먼트(Apollo Global Management), 배인캐피탈(Bain Capital) 등 미국 펀드와 룩셈부르크 CVC Capital Partners, 영국 신벤(Cinven) 등이 있다.

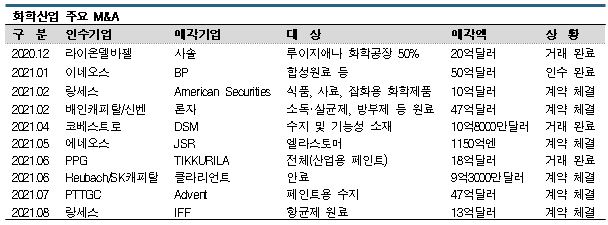

어드밴스드인터내셔널은 2019년 에보닉(Evonik)의 MMA(Methyl Methacrylate) 사업을 30억유로(약 3조9000억원)에 인수했으며, 미국 론스타(Lone Star)는 2020년 바스프(BASF)의 건축용 화학제품 사업을 32억유로에 인수한 바 있다.

펀드는 단기 이익을 추구하고 있으나 최근에는 화학산업에 정통한 인재를 경영자로 기용하고 인수 사업을 성장시키는 사례가 늘어나고 있다.

어드밴스드인터내셔널은 2013년과 2016년 각각 미국, 오스트레일리아의 페인트용 수지 사업을 인수한 후 합병해 수익성과 브랜드 파워를 강화했다.

이후에도 꾸준한 성장전략으로 시장 영향력을 확대해 2021년에는 PTT Global Chemical(PTTGC)에게 48억달러(약 5조2000억원)를 받고 매각했다.

인수 당시와 매각 시의 EBITDA(법인세‧감가상각비 차감 전 영업이익)는 12배 이상 차이가 나는 것으로 알려졌다.

어드밴스드인터내셔널은 탈원유 및 기능성 화학제품 사업을 확대하고 있는 신흥국 에너지‧화학기업과 비핵심 사업을 정리하고자 하는 선진기업의 서로 다른 문화와 경영 스타일을 중개하는 역할을 하고 있다.

코로나19 회복탄력성도 화학기업의 매력으로…

사모펀드들은 코로나19(신종 코로나바이러스 감염증) 사태와 관련된 대책도 평가 대상으로 주목하고 있다.

사모펀드들은 2020년 이후 코로나19 팬데믹(Pandemic: 세계적 대유행)이 본격화된 속에서도 대규모 화학 M&A를 가속화하고 있다.

화학 등 크로스보더 M&A 분야에서 법무 어드바이저로 풍부한 경험을 보유한 글로벌 로펌 프레쉬필즈 브룩하우스 데링거(FBD: Freshfields Bruckhaus Deringer)는 화학산업이 세계적 규모의 통합 및 재편을 필요로 하한다는 점에서 사모펀드들이 관심을 나타내고 있다고 판단하고 있다.

또 ESG(환경‧사회‧지배구조) 관점에서도 지속가능한 사회와 순환경제 실현에 필수적인 기술을 보유하고 있는 화학기업들은 M&A 시장에서 매력적인 존재라고 평가하고 있다.

아울러 사모펀드들은 낮은 리스크로 높은 성장성이 기대되는 사업에 투자하기 때문에 대체로 재무구조를 건전하게 유지하고 리스크가 높지 않은 화학기업에 대한 투자 열풍이 계속될 수밖에 없다고 분석하고 있다.

코로나19 사태 속에서 다른 제조업에 비해 화학산업의 대처가 빠르고 철저했기 때문에 충분한 회복탄력성(Resilience)을 갖추었다는 점도 평가 요인으로 제시했다.

FBD는 앞으로도 화학기업 M&A에서 사모펀드가 중요한 역할을 할 것으로 예상하고 있다.

화학기업들은 기후변화 대책 마련 및 비핵심 사업 정리가 요구되고 있어 사모펀드가 선호하는 조건을 모두 갖추었기 때문이다.

다른 산업에 비해 화학기업들이 훨씬 정확하게 포트폴리오를 핵심/고수익 사업과 비핵심/저수익 구조로 구분하고 있다는 점도 사모펀드에게는 매력적으로 작용하고 있다.

대규모 거래 중심 영향력 확대

사모펀드들은 경쟁력을 갖춘 화학기업을 전략적으로 인수하고 매각함으로써 큰 수익을 거두는 것을 목표로 하고 있다.

FBD에 따르면, 유럽‧미국에서는 거래액 기준 약 5억유로(약 6500억원) 이하의 비교적 소‧중규모 안건 중 사모펀드가 관여한 것은 절반 이하에 불과한 것으로 나타나고 있다.

그러나 에보닉의 MMA 사업 매각(30억유로)처럼 10억-40억유로대의 중‧대규모 거래는 사모펀드의 관여 비중이 60% 이상에 달하고 있다.

최근에는 사모펀드가 정유‧가스기업을 인수한 후 화학제품 포트폴리오를 확보하는 방향으로 지원하는 사례가 늘어나고 있다.

펀드가 국영 석유기업과 공동으로 화학기업의 주주가 되거나 이사직을 파견함으로써 에너지와 화학, 국영기업과 민간기업 등 서로 다른 산업계의 차이를 좁혀가는 역할을 하고 있다.

오스트리아 정부계 석유‧가스기업인 OMV와 아랍에미리트(UAE) 정부계 투자기업인 무바다라(Mubadala Investment)의 관계가 대표적이다.

FBD는 유럽‧미국 화학기업들이 최근 고수익을 내고 있는 만큼 앞으로 1년 사이 30억-50억유로대의 거래가 늘어날 것으로 예상하고 있다.

또 입찰 방식 대신 양자 협상을 취하는 안건이 늘어날 것으로 판단하고 있다. 입찰 방식은 매수기업에게 빠른 결정을 요구하기 때문이며 아시아에서는 국영기업이 매수에 나서는 사례가 많아 양자 협상이 더욱 확대될 가능성이 있다고 주장하고 있다.

순환경제‧무역마찰 흐름 주목…

순환경제 트렌드도 화학기업 M&A에 큰 영향을 미칠 것으로 예상된다.

FBD는 화학기업들이 이산화탄소(CO2) 배출량 감축을 위해 수소 기술을 활용하며 화학제품 제조 프로세스를 전환하고 있다는 점에 주목했다.

에너지, 화학기업과 벤처가 수소 기술과 관련해 협력을 강화하고 있어 M&A가 가속화될 것으로 판단하고 있다.

미국 다우케미칼(Dow Chemical)과 노르웨이 비료 메이저 야라인터내셔널(Yara International)은 재생가능에너지 베이스 그린수소를 확보하기 위해 북해에서 추진되는 대규모 풍력발전 및 전해설비 프로젝트에 참여하는 방안을 검토하고 있다.

미국-중국 무역마찰도 화학기업 M&A에 영향을 미치고 있다.

화학기업은 국제 자유무역 체제를 기반으로 사업을 영위하고 있으나 미국-중국 무역마찰로 세계시장의 환경이 급속히 변화하고 있기 때문이다.

일례로 유럽 국가들은 반도체, 헬스케어 분야에서 해외기업 투자를 거부하고 있어 앞으로도 화학기업들의 투자 움직임에 무역마찰이 미치는 영향은 상당할 것으로 판단되고 있다. (강윤화 선임기자: kyh@chemlocus.com)