1-8월 수출량 162만톤으로 2021년 상회 … 유럽 천연가스 급등 수혜

중국이 가성소다(Caustic Soda) 수출을 확대하고 있다.

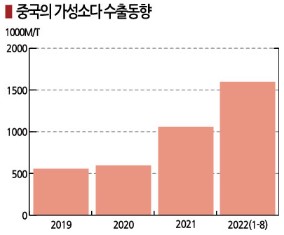

중국은 가성소다 수출량이 2019년 56만1033톤, 2020년 59만3922톤에 불과했으나 2021년 109만4497톤으로 대폭 증가했고 2022년 들어서도 1-8월 162만8562톤으로 전년동기대비 2.5배 폭증했을 뿐만 아니라 2021년 전체 수출량을 넘어섰다.

2022년 1-8월 수출 폭증은 장기계약을 다수 체결한 최대 수출국 오스트레일리아가 51만2743톤으로 76.1% 증가했고 2위 인도네시아는 32만5816톤으로 7.2배 폭증했기 때문이다.

오스트레일리아와 인도네시아는 알루미나(Alumina) 제조용 수요가 절대적이며, 특히 인도네시아는 LiB(리튬이온전지) 양극재에 사용되는 니켈용 수요가 빠르게 증가하고 있다.

3위 타이완은 수출량이 감소했으나 브라질, 남아프리카, 파푸아뉴기니, 베트남 등 다른 국가에 대한 수출량은 2배에서 6배 폭증했다.

10위 이하는 2021년까지 수출실적이 없던 이태리, 튀르키예, 그리스, 아일랜드 등 유럽 국가가 대부분이다. 전해 공장은 전기를 대량 소비하기 때문에 유럽 국가들은 천연가스 가격 급등으로 가동률을 낮추고 수입으로 선회하고 있다.

유럽은 러시아의 우크라이나 침공 이후 파이프라인을 통한 러시아산 천연가스 공급이 급감하면서 역내 천연가스 가격 지표인 네덜란드 TTF 선물가격이 2022년 2월 말 kWh당 188유로로 급등했다.

유럽은 러시아의 우크라이나 침공 이후 파이프라인을 통한 러시아산 천연가스 공급이 급감하면서 역내 천연가스 가격 지표인 네덜란드 TTF 선물가격이 2022년 2월 말 kWh당 188유로로 급등했다.

비수기에 들어가며 다소 진정됐으나 8월 초 다시 급등해 340유로를 넘는 초강세를 나타냈고 10월 초에는 180유로로 하락했음에도 불구하고 여전히 높은 수준이며 겨울철 성수기에 또다시 큰 폭으로 상승할 가능성이 제기되고 있다.

유럽 전기요금은 천연가스 가격의 2배에 달하는 400-500유로로 폭등한 후 하락했으나 가을 들어서도 340유로로 강세를 계속하고 있다.

이에 따라 유럽 전해 공장들은 감산체제를 이어가고 있으며 역외물량 수입을 확대하면서 유럽‧지중해 입착가격(CFR)이 10월물 기준으로 톤당 900달러 후반에서 1200달러대 초반을 형성하는 등 아시아산 수입수요가 꾸준히 증가하고 있다.

최근에는 해상운임 강세가 안정됐고 중국 내수는 제로 코로나 정책으로 둔화된 상태이기 때문에 중국기업들의 유럽 수출 확대 추세가 장기화되면서 2022년 전체 수출량이 200만톤대를 넘어설 것으로 예상된다.

다만, 2022년 하반기부터 2024년 사이 신증설 프로젝트가 다수 계획돼 있어 내수 회복이 없는 이상 중장기적으로 수급 완화가 불가피할 것으로 판단되고 있다.

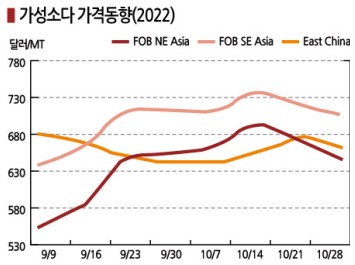

한편, 가성소다 현물가격은 중국이 수출을 확대하고 있음에도 불구하고 10월 말 FOB NE Asia 톤당 680달러, FOB SE Asia 735달러로 초강세 행진을 계속하고 있다.

중국 내수가격도 톤당 687위안으로 급등했다.

중국 경제가 침체되고 PVC(Polyvinyl Chloride) 수요가 줄어들면서 CA(Chlor-Alkali) 공장들이 가동률을 낮춰 10월 중순 700달러를 넘어섰으나 수요가 살아나지 않으면서 10월 말 하락세로 전환됐다.

아시아 가성소다 시장은 당분간 중국의 가동률 조정과 수출 확대가 이어지며 강세를 계속할 것으로 예상된다. (강윤화 선임기자)