반도체는 희비가 교차하고 있다.

글로벌 최대의 반도체 파운드리인 타이완의 TSMC(Taiwan Semiconductor Manufacturing)와 UMC(United Microelectronics)는 최근 수요기업이 재고 조정에 들어갔다는 이유를 들어 일제히 증설 계획을 연기했다.

삼성전자와 SK하이닉스도 반도체 재고가 증가하는 추세를 보임에 따라 신증설 프로젝트를 잠정 중단했다.

그동안 반도체 시장 성장을 견인해온 스마트폰과 컴퓨터 판매량이 주춤해진 가운데 어플리케이션 프로세스 뿐만 아니라 컨덴서, 커넥터 등 전자부품의 재고 조정이 이루어지며 반도체산업에 영향을 미치고 있다.

반면, 자동차용 반도체 등 성숙 프로세스 반도체는 웨이퍼 1장이 아쉬울 정도로 수급타이트가 심각해 대조적인 양상을 나타내고 있다.

고기능 컴퓨터에 사용되는 최첨단 프로세스 반도체 역시 수급타이트 상태이나 증설 효과가 가시화되면서 다소 완화될 것으로 예상되고 있다.

코로나19 특수 일단락되며 재고조정 단계

반도체 생산기업들은 성장세가 둔화될 수는 있어도 중장기적으로 성장 자체는 계속될 것으로 기대하고 있으며 수요가 다양화돼 예전과 같은 대규모 실리콘(Silicone) 사이클이 오지 않을 것으로 낙관하고 있다.

그러나 코로나19(신종 코로나바이러스 감염증) 확산과 함께 확대됐던 IT기기 특수는 일단락된 상태이며, 중국이 상하이(Shanghai)를 중심으로 주요 도시 봉쇄 조치를 계속하고 러시아의 우크라이나 침공 영향이 더해지면서 스마트폰과 컴퓨터용 부품 수주는 줄어들고 있다.

컴퓨터용 프로세서 메이저인 인텔(Intel)은 2022년 2분기 최종 영업이익이 적자 전환했고, 메모리 호조를 누렸던 삼성전자 역시 하반기 전망이 어두울 것으로 판단하고 있다.

플래시메모리 생산기업인 키옥시아(Kioxia)는 협력 파트너인 미국기업과 함께 정부 지원금 929억엔을 사용해 요카이치(Yokkaichi) 공장에 신규 생산동을 건설할 예정이지만 불확실성이 확대되고 있다.

스마트폰 카메라용 CMOS 이미지센서(CIS) 메이저인 소니(Sony)는 중화권 스마트폰 생산기업들의 영향력이 약화된 틈을 타 호조를 누리고 있으나 고급 스마트폰 재고를 전략적으로 확보해두는 방안에는 변함이 없으며 필요하다면 2023년 증설 계획을 변경할 가능성을 열어두고 있는 것으로 알려졌다.

반면, 르네사스(Renesas Electronics)나 롬(Rohm) 등 자동차용 마이크로컨트롤러 혹은 파워반도체를 주력으로 공급하는 곳은 앞으로도 호조가 이어질 것으로 기대하고 있다.

자동차용 반도체는 연말까지 수급타이트가 계속될 것으로 예상된다.

공급부족량이 70% 정도에서 20% 수준으로 완화됐으나 TSMC의 40/28나노미터 프로세스 마이크로컨트롤러는 부족 수준이 높고 생산량이 1장 늘어나는 정도로는 자동차 1대를 제조할 수 없어 당분간 공급물량 쟁탈전이 계속될 것으로 판단된다.

반도체 제조장치는 호조 장기화

시장이 양극화된 반도체산업과 달리 반도체 제조장치는 호조를 계속하고 있다.

세계에서 유일하게 EUV(극자외선) 노광기를 공급하는 네덜란드 ASML은 2022년 2분기 수주액이 84억6100만유로로 사상 최고치를 기록했 다.

다.

급증하는 데이터량에 대응해 높은 처리능력을 필요로 하는 데이터센터의 서버용 첨단 프로세스 반도체 증설 투자가 활성화되면서 EUV 노광기 공급부족이 심화되고 있기 때문이다.

차세대 EUV 프로세스에 사용되는 고개구도(NA) 장치 역시 본격적인 양산이 기대되고 있다.

채용이 본격화되고 있는 EUV 프로세스는 EUV용 코터/디벨롭퍼 시장을 독점하고 있는 도쿄일렉트론(Tokyo Electron)이 중장기 경영목표를 2년 앞당겨 달성하는 등 호조가 이어지고 있다.

도쿄일렉트론은 모든 장치를 4세대 먼저 개발하는 등 연구개발(R&D)을 강화하고 있다.

성막장치 메이저인 미국 램리서치(Lam Research)는 인테그리스(Entegris)와 미츠비시케미칼(Mitsubishi Chemical) 그룹의 Gelest 등과 함께 고개구도 EUV 노광기 대응 금속 레지스트를 생산할 예정이다.

JSR도 금속 레지스트 사업에 주력하고 있다. 다만, 금속 레지스트는 에칭 내성이 높고 패턴 붕괴에 강하지만 디펙트가 나쁘다는 단점이 있고 과제가 많은 것으로 평가된다.

반도체산업은 일반기기 용도에 대한 의존도가 낮아지는 반면, DX(Digital Transformation: 디지털 전환) 및 친환경 그린화(GX) 관련 트렌드를 타고 크게 변화하고 있다.

최근 일시적으로 성장이 둔화된 상태이나 중장기적으로는 성장이 확실시되며 첨단소재를 중심으로 글로벌 시장에서 설비투자가 가속화될 것으로 예상된다.

가트너, 2023년 7000억달러 돌파 예상

반도체 시장은 당분간 성장세가 이어질 것으로 예상된다.

가트너(Gartner)에 따르면, 2021년 글로벌 반도체 매출액은 5950억달러로 전년대비 26.3% 증가했으며 2022년 6760억달러로 13.6% 늘어나고 2023년에는 7000억달러를 돌파할 것으로 전망된다.

다만, 최근 반도체 재고가 회복되고 있고 첨단 파운드리 가동률이 하락함에 따라 자동차용 반도체 공급부족 현상은 개선될 것으로 판단된다.

중기적으로는 시장 성장이 기대되나 반도체 수급난에 대비한 과잉 발주와 원료가격 급등에 따른 판매가격 상승으로 단기적 불확실성도 상당한 것으로 평가되고 있다.

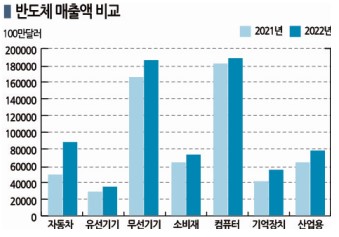

2021년에는 대부분의 전자제품 시장에서 반도체 부족 현상이 심화되면서 반도체는 모든 용도에서 수요가 급증했다.

메모리 증가 트렌드는 삼성전자가 인텔로부터 글로벌 1위 지위를 탈환하도록 도왔고 미국의 제재와 맞물리면서 중국 화웨이(Huawei), 하이실리콘(Hisilicon) 등이 고전한 가운데 미국 퀄컴(Qualcomm), 타이완 미디어텍(Mediatek) 등은 성장하는 계기로 작용했다.

2021년 반도체 소비 비중은 미국 33.0%, 중국 25.0%, 일본 10.1%로 타이완과 한국에 이어 빠른 성장세를 나타냈다. 다만, 중국은 2019년 이후 성장세가 정체돼 있고 미국과의 무역마찰에 따른 불확실성이 여전한 것으로 평가된다.

2022년에도 2021년과 마찬가지로 거의 모든 영역에서 반도체 수요가 급증할 것으로 예상되나 우크라이나 정세와 중국의 도시봉쇄 여파가 어떠한 영향을 미칠지 예측하기 어려우며 자동차 생산 부진 역시 단기적 리스크로 부상하고 있다.

반도체 부족 사태는 첨단 파운드리를 중심으로 해소되고 있으며 자동차용을 포함한 기존제품도 하반기에는 공급부족이 완화될 것으로 예상된다.

시장 전문가들은 반도체 부족이 절대적인 수량 문제가 아닌 재고 편재에 따른 현상이라고 판단하고 있으며 재고 확충 과정이 강세 요인으로 작용할 뿐만 아니라 원료가격 상승과 겹치면서 다운스트림은 수익성이 악화될 가능성이 있다고 우려하고 있다.

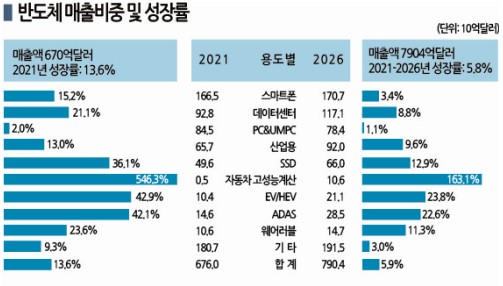

글로벌 반도체 시장은 2026년까지 최종제품 시장 성장과 함께 확대 기조를 나타낼 것으로 예상된다.

전체 성장률은 연평균 5.8%로 예측되며 스마트폰은 성숙되나 코로나19 사태 완화에 따른 수요 회복 흐름이 컴퓨터부터 자동차, 데이터센터, 산업, 웨어러블(Wearable) 등 다양한 영역으로 확산되면서 전체 성장세를 견인할 것으로 판단되고 있다.

특히, 자동차의 고성능 계산(Auto-HPC)용 수요는 163.0%에 달하는 성장세를 나타내고 열대책 등 앞으로 새로운 수요가 창출될 때마다 기기 구조가 변화하며 반도체 수요를 자극할 것으로 예상된다. (강윤화 선임기자: kyh@chemlocus.com)