석유화학산업의 영업환경이 미국 달러화 강세로 악화되고 있다.

미국 연방준비제도(연준: Fed)가 물가 안정을 위해 급격한 속도로 기준금리를 인상하면서 달러화 가치가 폭등함으로써 원화는 한때 달러당 1400원을 넘어섰다.

원화 뿐만 아니라 저금리 정책을 고수하고 있는 일본 엔화는 더 가파르게 폭락해 달러당 140엔을 넘어섰으며, 영국 파운드화와 유로화도 약세를 계속하고 있다.

한국과 일본은 통화 가치가 약세로 전환되면서 수출을 확대하며 영업이익이 급증하는 듯했으나 에너지 코스트 급등과 인플레이션, 글로벌 수요 위축으로 수출에서도 힘을 발휘하지 못하고 있다.

아시아 주변국들의 생산제품을 흡수하던 중국조차 코로나19(신종 코로나바이러스 감염증) 봉쇄 정책으로 시장이 경색되면서 타이, 인디아까지 수출길이 막힌 것으로 알려졌다.

미국기업들은 달러화 강세에 따라 판매량이 줄어들고 매출이 감소한 것으로 나타났다.

금융 관계자들은 미국 연준의 기준금리 인상 속도 조절로 달러화 강세가 완화될 것으로 기대하고 있으나 제롬 파웰 의장이 11월 FOMC(연방공개시장위원회)에서 기준금리 목표를 상향하고 고금리 유지 기간을 연장할 계획이라고 발표하면서 불확실성이 확대되고 있다.

다만, 미국의 물가 상승률이 10월 7%대로 낮아지면서 기준금리 인상 속도 조절론에 힘이 실리고 있으며, 미국 증시가 폭등세로 돌아서면서 원화 가치가 달러당 1300원 수준으로 상승해 한시름 덜게 됐다.

달러화 초강세 장기화로 아시아·유럽 통화가치 폭락

미국 연준은 물가를 잡기 위해 2022년 3월부터 기준금리를 급격하게 인상했다.

3월 0.25%포인트, 5월 0.50%포인트 인상에도 물가 안정 신호가 나타나지 않자 6-11월에는 4번에 걸쳐 연속 0.75%포인트를 인상해 시장에 큰 충격을 안겨주었다.

6개 주요 통화 대비 달러화 가치를 나타내는 미국 달러인덱스는 11월4일 110.88로 96.21이었던 1월3일에 비해 15.2% 급등했으며 아시아 통화 가치는 폭락했다.

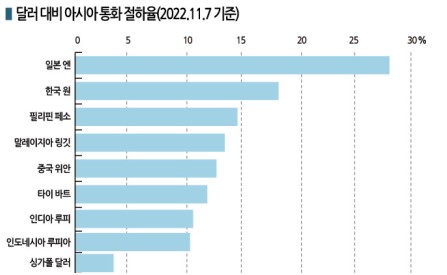

11월7일 아시아 국가들은 2022년 1월 초에 비해 평균 통화 절하율이 13.9%에 달하는 것으로 나타났다.

일본 엔화가 27.9% 평가절하돼 약세가 가장 뚜렷했고 원화도 17.9%로 뒤를 이었으며 필리핀 페소(14.5%), 말레이지아 링깃(13.8%), 중국 위안(13.6%), 타이 바트(12.7%), 인디아 루피(10.3%), 인도네시아 루피아(10.2%), 싱가폴 달러(4.3%) 순으로 약세를 나타냈다.

한국은행 경제통계시스템에 따르면, 2022년 10월 달러 대비 원화 가치는 1425.83원으로 1월에 비해 19.3% 급락했다.

유로화도 약세를 면치 못해 11월2일 달러 대비 1.0187유로로 절하율이 15.9%에 달하며 필리핀, 한국과 비슷한 처지로 전락했다. 영국 파운드화는 16.6%로 유로보다 낙폭이 컸다.

미국, 판매 확대해도 달러화 강세가 상쇄

미국 화학기업들은 2022년 3분기 영업실적을 발표하면서 달러화 강세의 영향에 따른 매출 손실을 구체적인 수치와 함께 공개했다.

ICIS에 따르면, 달러화 강세는 미국산 화학제품의 해외 및 내수시장에서 가격 경쟁력을 떨어뜨리는 요인으로 작용하고 있으며 생산량 감소와 수요 위축을 부추기고 있다.

미국화학협회(ACC)에 따르면, 미국은 2022년 화학제품 수입액이 1536억달러로 전년대비 20% 증가할 것으로 예상된다.

아시아 시장점유율을 확대했던 미국 화학기업들은 달러화 강세로 매출이 기대치를 밑돈 것으로 나타났다.

듀폰(DuPont)은 2021년 아시아 매출 비중이 49%에 육박했으며 셀라니즈(Celanese) 33%, 트로녹스(Tronox) 33%, 헌츠만(Huntsman) 30%, 케무어스(Chemours) 29%, 이스트만케미칼(Eastman Chemical) 24%로 알려졌다.

이스트만케미칼은 2022년 3분기 영업실적 발표를 앞두고 투자자들에게 영업실적이 예상치를 밑돌 것이라고 공지하면서 미국 달러화 강세를 원인 가운데 하나로 지목했다.

3분기 매출은 27억900만달러로 전년동기대비 0.4% 감소했다. 생산제품 판매가격을 14% 올렸으나 매각 영향으로 10%, 환율 악재로 13%가 상쇄됐다. 고무 첨가물과 접착제용 수지, 환율 영향을 제외하면 매출이 13% 증가한 것으로 파악된다.

셀라니즈는 3분기 순이익이 1억9300만달러로 62% 격감했다. 엔지니어링 소재 매출은 9억2900만달러로 2분기에 비해 2% 감소했으며 판매가격을 2% 인상했으나 환율 영향으로 3%가 상쇄됐다.

다우(Dow)는 8월부터 PE(Polyethylene)를 감산함에 따라 3분기 매출이 141억달러로 5% 감소한 것으로 나타났다. 영업실적 부진의 주요 원인으로 중국 봉쇄에 따른 불황을 지목했으며 환율 영향으로 매출액순이익이 전년동기대비 4%, 2분기에 비해 1% 감소했다.

한국·일본, 에너지 폭등 겹치면서 무역적자 확대

엔화 및 원화는 상대적으로 낙폭이 컸으며 에너지 수입가격 상승에 따른 무역적자 확대가 통화 약세를 거든 것으로 평가된다.

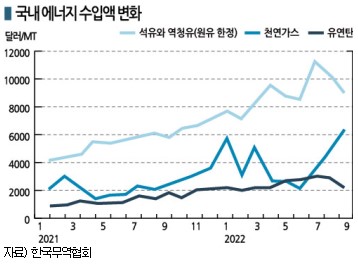

에너지 가격은 2월 러시아-우크라이나 전쟁 이후 고공행진을 멈추지 않고 있다.

한국석유공사에 따르면, 브렌트유(Brent)는 3월8일 배럴당 127.98달러로 치솟았으며 두바이유(Dubai) 역시 3월9일 127.86달러로 최고점에 도달했다.

브렌트유 및 두바이유는 9월 말 84달러 초반으로 안정화되는 듯했으나 석유수출국기구(OPEC)의 200만배럴 감산 발표 등으로 11월4일 브렌트유가 98.57달러를 형성하며 100달러에 육박했다. 다만, 중국 경제가 침체되면서 11월12일 80달러 초반으로 폭락했다.

천연가스는 러시아가 유럽 공급을 중단하면서 공급부족 사태가 벌어졌다.

액화천연가스(LNG)는 여름철 비축기에 한국과 일본을 중심으로 수입 경쟁이 펼쳐지며 JKM이 8월22일 100만btu당 69.95달러까지 치솟았으나 8월 비축기를 지나면서 10월31일 30달러가 무너졌고 11월1일 27.54달러를 기록했다.

한국은 2022년 1-9월 무역적자 누적액이 288억8900만달러를 기록했으며 10월 잠정치도 67억달러 적자를 기록한 것으로 추정된다.

1-9월 월별 수출액은 전년동월대비 꾸준히 증가했으나 10월 수출액은 524억8000만달러로 5.7% 감소했다. 석유화학 부문 수출액은 37억3달러로 25.5% 격감했다. 반면, 10월 에너지 수입액은 155억3000만달러로 42.1% 폭증했다.

일본은 2021년 8월부터 2022년 9월까지 무역적자가 이어지고 있다. 2022년 1-9월 무역적자는 14조3133억엔으로 나타났으며 일본 회계연도 상반기인 4-9월 무역적자는 11조74억엔으로 반기 기준 사상 최악을 기록했다.

일본 재무성에 따르면, 2022년 9월 수입액이 10조9145억엔으로 전년동기대비 46% 급증했으며 2022년 1월에 비해서도 27.9% 증가했다.

일본은 8월 플래스틱을 포함한 화학제품 수출이 9891억엔으로 전년동기대비 16.3% 증가했으나 수출량은 40만7038톤으로 14.8% 감소했다.

일본은 국가 부채와 경기침체 우려를 이유로 저금리 기조를 유지하고 있어 미국 연준과 기준금리 차이가 벌어질수록 통화 약세가 심화될 위기에 처해 있다. 일본은 보유하고 있는 미국 국채를 매각하면서 엔화 방어에 나서고 있다.

중국의 도시봉쇄 정책에 유로화 약세로 수출 길 막혀

한국과 일본은 통화 약세에도 글로벌 경기침체와 수요 위축 영향으로 수출이 감소하고 있다.

한국은 10월 미국 수출이 86억달러로 전년동월대비 6.6% 증가했고 유럽은 56억달러로 10.3% 증가했다. 일반기계, 자동차 부품, 석유제품이 주요 수출품목으로 파악된다.

다만, 중국 수출은 121억6000만달러로 15.7%, 동남아시아는 92억2000만달러로 5.8% 감소했다.

중국은 코로나19 방역 대책으로 도시를 봉쇄하는 제로코로나 정책을 고수하고 있으며 부동산 위기까지 겹치면서 섬유, 폴리에스터(Polyester), 페인트, 코팅을 중심으로 7-8월 관련제품 가격이 폭락했다.

세계은행(World Bank)에 따르면, 중국은 도시 봉쇄와 부동산 침체로 2022년 GDP(국내총생산) 성장률이 2.8%에 머물 것으로 예상된다. IMF(국제통화기금)는 3.2%, 아시아개발은행(ADB)은 3.3%로 하향 조정했다.

중국은 위안화 약세가 겹쳐 수입 자체가 줄어들고 있다.

ICIS에 따르면, 중국은 한국 뿐만 아니라 아시아 국가들의 주요 수출 대상국 지위를 유지해왔으나 중국 경제 침체가 뚜렷해지면서 상대적으로 순항하고 있는 동남아 국가들의 석유화학 수출 길마저 막힌 것으로 파악된다.

아시아 각국은 경기 불확실성과 달러화 강세에 따라 석유화학제품 구매에 소극적인 자세를 취하고 있는 것으로 알려졌다. 달러화 기준 원료가격이 유지되더라도 현지 통화 가치가 급락하면서 수입비용 부담이 증가하고 있으며 결과적으로 감산하면서 원료 확보의 필요성이 낮아졌기 때문이다.

ICIS 관계자는 “화학산업 전반에 걸친 구매심리 위축이 수요 증가를 억누르고 생산 활동에 위협을 주고 있다”고 강조했다.

인디아는 EVA(Ethylene Vinyl Acetate) 수요 부진으로 유럽·미국 수출을 추진했으나 통화가치 평가절하 수혜를 누리지 못한 것으로 파악된다. 인디아 루피화 뿐만 아니라 유로화 역시 약세여서 환율 메리트가 적었으며 미국에서는 재고 부담을 줄이고 있는 영향을 받았다.

미국과 유럽에서 EVA의 주요 다운스트림인 신발 시장이 극심한 침체를 겪고 있는 것도 영향을 미쳤다. 인디아의 EVA 생산기업들은 미국 및 유럽 신발 생산기업들로부터 2-3개월 소비물량 주문을 받았으나 최근에는 15일 이내로 급격히 줄어든 것으로 알려졌다.

타이는 초산부틸(Butyl Acetate) 재고 과잉과 업스트림 n-부탄올(n-Butanol) 약세로 구매가 감소하면서 시장이 경색되고 있다.

아시아는 올레핀(Olefin)의 수익성이 나빠지면서 나프타(Naphtha) 현물 구매가 감소하는 추세이며 에틸렌(Ethylene)-나프타 스프레드 축소로 채산성이 악화되고 있다.

유럽은 자동차, 백색가전 수요 위축으로 아시아산 PP(Polypropylene) 수입을 꺼리고 있다.

ICIS 존 리처드슨 수석분석가는 “유럽은 에너지 코스트, 아시아는 달러화 강세로 인플레이션이 악화되고 있다”며 “수요 위축으로 중동 및 아시아 PP 생산기업들이 유럽 수출에 어려움을 겪고 있다”고 강조했다.

한국산 PP는 2022년 1-9월 수출량이 154만8200톤으로 전년동기대비 4.7% 증가했으나 베트남(49.4%), 인도네시아(178.0%), 일본(59.9%)이 증가한 반면 중국(8.7%), 인디아(30.9%)를 비롯해 튀르키예(27.2%), 미국(28.5%), 이태리, 벨기에, 스페인 등 유럽 수출은 감소했다.

페인트, 코스트 급등으로 속앓이 “원료 팔아 수익 창출”

한국은 페인트 생산기업들이 큰 타격을 받은 것으로 파악된다.

국내 페인트 생산기업들은 원료를 수입한 후 페인트를 생산해 내수시장에 판매하는 구조가 주를 이루고 있으며 달러화 강세로 코스트 부담이 커지고 있다.

2021년 수요기업의 반발을 우려해 원료가격 상승분을 판매가격에 충분히 반영하지 못하면서 영업이익이 감소하거나 영업손실을 입었고, 2022년 1분기에는 판매가격 인상으로 영업이익이 흑자로 전환하거나 개선되는 효과를 거두었다.

그러나 러시아-우크라이나 전쟁 발발로 인플레이션 압박이 가중됐고 계절적 비수기인 7-8월 중국 부동산 시장 침체가 겹쳐 원료가격이 폭락했음에도 달러화 강세의 영향으로 코스트 부담을 덜어내지 못하고 있다.

국내 페인트 관계자는 “2022년 상반기에는 원자재 상승으로 판매가격 인상이 불가피했다”며 “환율 영향으로 판매가격을 추가 인상하면 수요처를 잃을까 걱정”이라고 밝혔다.

페인트 생산기업들은 국내에서 원화로 구매한 원료를 생산에 투입하는 대신 해외 현물시장에 내놓으면서 달러를 확보하는 형태로 영업실적을 방어하고 있는 것으로 파악된다.

석유화학 가동률 조정에 배터리는 LG·SK “상반”

국내 NCC(Naphtha Cracking Center) 가동 석유화학기업 및 폴리올레핀(Polyolefin) 생산기업들은 불황에 대응하기 위해 가동률을 80% 수준으로 조정한 것으로 알려졌다.

LG화학 관계자는 “국내 에틸렌 가동률은 2022년 80% 수준으로 조정이 있었고 2023년에도 유사하게 유지될 것”이라며 “다운스트림에서는 화학제품별 수급과 관련기업 경쟁력에 따라 가동률에 차이가 있다”고 밝혔다.

국내 폴리올레핀 생산기업들은 대부분 에틸렌 등 원료를 장기계약을 통해 공급받고 있으나 다운스트림 감산 조치에 따라 계약물량을 전량 생산에 투입할 수 없어 재고처리를 겸해 원료를 수출하는 것으로 파악된다.

국내 석유화학 관계자는 “장기계약을 맺은 에틸렌과 프로필렌(Propylene)은 저렴한 가격으로 공급받고 있다”며 “8월부터 감산을 시작하면서 잉여물량은 그대로 수출하고 있다”고 밝혔다.

국내 배터리 생산기업들은 수요처에 따라 희비가 엇갈리고 있다.

LG에너지솔루션은 GM(General Motors)과의 파트너십이 공고해지고 있으며 포드(Ford) 등 미국기업 중심의 배터리 수요처를 확보해 달러화 강세 수혜를 누린 것으로 파악된다.

LG에너지솔루션은 9월 말 확보한 수주잔고가 370조원에 달하며 GM과 합작한 얼티엄셀즈(Ultiumcells) 공장 가동이 본격화되면 의미 있는 매출이 발생할 것으로 기대하고 있다. 인플레이션 감축법(IRA) 세부지침에 따라 세제 혜택까지 받을 것으로 예상된다.

반면, SK온은 현대자동차·기아 비중이 높아 매출 대부분이 원화로 거래되고 있으며, 폭스바겐(Volkswagen) 등 유럽기업들과의 연결고리가 깊어 달러화 강세 수혜를 누리지 못하고 있다.

SK온 관계자는 “포드(Ford) 등 수요처를 다변화하고 있어 달러화 비중이 확대되면 환율 평가손실이 상쇄될 것”이라고 주장했다.

미국 금융시장 불안에 아시아 정세로 불확실성 확대

달러화 강세 영향은 당분간 계속될 것으로 예상된다.

금융시장 관계자들은 12월에도 미국 연준이 기준금리를 0.5%포인트 인상할 것으로 예상하고 기존 전망치 0.75%포인트를 하향 조정했다.

물가 상승률이 여전히 높지만 기준금리 인상 속도가 급격하게 이루어지면서 채권시장 위험성이 확대되고 있기 때문이다.

월스트리트저널(WSJ), 뱅크오브아메리카(BoA) 등 언론과 금융기관들은 미국 국채 시장이 대외적 충격 위험에 노출됐다고 지적하고 있으며 재닛 옐런 재무장관 역시 국채 시장의 유동성 문제를 거론하며 금융시스템 안정을 촉구한 것으로 알려졌다.

미국 재무부와 블룸버그(Bloomberg)에 따르면, 미국 국채는 일본이 가장 많이 보유하고 있으며 중국과 영국이 뒤를 잇고 있다.

IMF에 따르면, 일본은 국가부채가 GDP의 254%를 차지하고 있다. 금융시장 분석가들은 일본이 부채 문제로 미국 연준의 기준금리 인상 기조에 동참할 수 없고 보유하고 있는 미국 국채를 대량 매각하면서 엔화 하락을 방어하는 것으로 해석하고 있다.

금융 관계자들은 달러화 강세에 더해 일본의 금융 정책과 시장 개입에 따라 채권시장이 요동치면 아시아 외환위기까지 발생할 수 있다고 경고하고 있다.

11월 초에는 원화 가치가 1320원대로 급등하는 모습이 나타났으나 중국의 도시 봉쇄 정책 완화 기대, 중국-타이완 갈등 우려에 따른 외국인 투자자들의 한국 증권시장 선호 등 실제 발효된 정책이나 지표가 아닌 시장 심리가 반영된 것으로 불확실성이 확대되고 있다.

국내 석유화학 관계자들은 2023년 상반기까지 경기 불확실성이 크고 예측이 어려워 시장을 면밀히 지켜보면서 단계적으로 대응하는 전략을 추진하고 있다. (홍인택 기자: hit@chemlocus.com)