2023년 글로벌 신증설 105만5000톤 … 중국, 정책적으로 하락 유도

폴리실리콘(Polysilicon)은 공급과잉으로 거래가격이 급락하고 있다.

폴리실리콘은 2022년 12월16일 kg당 25.6달러로 1주일만에 12.4% 급락했다. 8월12일 38.3달러로 고점을 기록한 후 하락을 거듭하고 있다.

2023년 1월4일 중국 내수가격은 모노리차지가 175위안, 모노덴스가 173위안으로 전주대비 각각 11.6%, 11.3% 급락했으며 중국 이외 지역 에서는 28.8달러로 11.1% 급락했다.

에서는 28.8달러로 11.1% 급락했다.

폴리실리콘 급락은 공급과잉 우려가 가장 큰 원인으로 지목되고 있다.

폴리실리콘은 2022년 러시아-우크라이나 전쟁에 따른 천연가스 공급 차질 등으로 대체에너지인 태양광이 각광받으면서 수요가 폭증했으나 고물가, 고금리 영향으로 폴리실리콘 신증설이 차질을 빚거나 연기되면서 수급타이트가 심화된 것으로 나타났다.

중국은 신규 태양광 발전용량이 2021년 54.88GW로 글로벌 태양광 발전설비 신규 설치량의 40%를 차지하고 있다. 중국 태양광발전협회는 2022년 신규 태양광 발전 설비용량도 85-100GW에 달한 것으로 파악하고 있다.

2022년 글로벌 태양광 설치량은 260GW 수준으로 전년대비 45% 이상 급증한 것으로 파악된다. 중국과 유럽의 가정용 수요가 증가했기 때문이다.

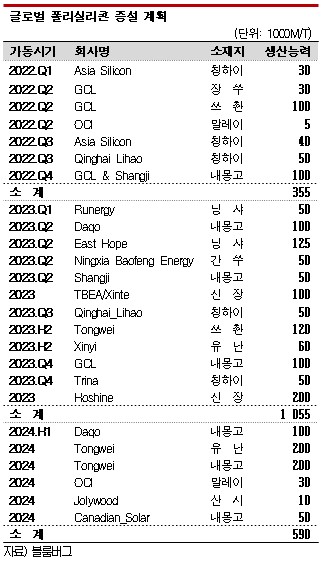

그러나 글로벌 폴리실리콘 신증설량은 2022년 디보틀넥킹으로 생산능력 5000톤을 확대한 OCI를 포함해 총 35만5000톤에 그친 것으로 파악된다.

하지만, 2023년에는 중국기업들이 본격적으로 증설에 돌입함으로써 증설량이 총 105만5000톤에 달할 것으로 예상된다.

블룸버그에 따르면, GCL & Shangji는 내몽고 소재에 폴리실리콘 10만톤 공장 건설을 2022년 4분기에 마무리하고 상업가동을 앞둔 것으로 알려졌으며, 2023년 완공 계획을 발표한 생산기업 가운데 Runergy 5만톤, Daqo 10만톤, East Hope 12만5000톤, Qinghai Lihao 5만톤, Tongwei 12만톤 공장도 건설에 돌입했다. Hoshine이 2023년 20만톤을 가동 계획이라고 발표했고 GCL과 TBEA/Xinte Energy가 각각 10만톤을 가동할 계획이다.

2024년에는 OCI 3만톤을 포함한 59만톤이 상업가동할 것으로 예상된다.

중국은 폴리실리콘 수급 타이트가 장기화하고 거래가격이 급등하자 정부 차원에서 공급망 안정화를 위해 신증설을 독려하고 있다.

국가발전개혁위원회와 국가에너지국은 2022년 9월13일 태양광 산업 사슬의 건전한 발전 촉진에 관한 통지를 발표하고 폴리실리콘의 합리적인 생산량 보장, 증설계획 진행 지원, 폴리실리콘 가격 합리적 통제 권장, 전력 공급 보장, 청정에너지 사용 장려, 벨류체인 전반에 대한 지원 최적화, 시장 감독 강화, 합리적 기대 유도 등 8개 조치를 제시했다.

중국은 2021년 생산능력 기준 글로벌 상위 10위에 GCL, Yong Xiang, Xinte Energy, Daqo, East Hope 등 8개가 이름을 올렸고 독일, 미국에서 생산하는 바커(Waker Chemie)와 말레이 공장을 가동하고 있는 도쿠야마(Tokuyama)를 제외한 중국기업 8사의 점유율이 73.2%에 달한 것으로 파악된다.

중국은 상대적으로 저렴한 전기요금과 인건비, 대규모 투자로 생산단가를 낮추며 가격경쟁력을 확보하고 있으며, 폴리실리콘 가격이 높을수록 다운스트림 경쟁력이 악화된다고 판단하고 중국 정부가 직접 가격 안정화에 나선 것으로 해석된다.

코트라(KOTRA) 관계자는 “글로벌 태양광 시장에서 중국 영향력이 확대되는 등 시장 재편이 가속화되는 만큼 중국의 폴리실리콘 가격 인하 정책은 국내 태양광 전반에 악영향을 미칠 것”이라며 “중국 폴리실리콘 가격 변동과 메이저들의 움직임을 예의주시할 필요가 있다”고 밝혔다.

OCI는 폴리실리콘 수급 타이트로 2022년 1-3분기 매출액과 영업이익이 급증했다. 베이직케미칼 사업 매출액은 1조2320억원으로 전년동기대비 97.1% 폭증했고 영업이익은 3820억원으로 23.6% 증가했다.

가동률을 끌어올린 3-4분기에도 영업실적은 방어했을 것으로 파악되나 2023년 1분기부터 가격 하락 영향을 받을 것으로 예상된다.

다만, OCI 관계자는 “미국 인플레이션 감축법(IRA)을 비롯해 유럽에서도 독자적인 공급망을 확보하려는 움직임이 있어 비중국산 폴리실리콘 수요가 꾸준하다”며 “시장에서는 바커와 경쟁하고 있고 마케팅으로 장기계약을 유도해 입지를 확보할 것”이라고 주장했다. (홍인택 기자)