중국이 제조대국에서 제조강국으로의 도약을 선언해 주목된다.

중국은 최근 전방산업 악화로 화학산업 성장이 둔화됐으나 국가 주도 연구개발(R&D) 프로젝트를 본격화하고 있고 중국판 실리콘밸리 조성을 선언하는 등 여전히 정부 차원에서 총력을 기울이고 있다.

2022년에는 반도체용 수요 감소로 관련 화학제품 수익 증가가 제한됐으나 신에너지 자동차(NEV) 판매가 호조를 나타내면서 자동차가 성장을 견인한 것으로 파악된다.

화학‧정유, 원료가격 폭등으로 수익성 악화

중국 석유‧화학공업연합회(CPCIF)는 2022년 △석유‧천연가스 △석유정제 △화학 △설비 제조 등으로 구성된 석유‧화학산업 전체 매출액이 16조5600억위안으로 전년대비 14.4% 증가한 것으로 파악하고 있다.

최종이익은 2년 연속 1조위안대를 유지했으나 1조1300억위안으로 2.8% 감소했고 수출입액은 1억500만달러로 21.7% 늘어 2년 연속 사상 최고치를 달성했다.

중국은 원유‧가스 개발과 함께 정유, 화학사업을 석유‧화학산업으로 분류하고 있다.

정유‧가스 개발부문은 매출이 1조4900억위안으로 32.9% 급증했고 화학제품은 9조5600억위안으로 10.1% 증가해 사상 최고 기록을 넘어섰다.

반면, 정유는 원료가격 폭등으로 최종이익이 229억위안으로 87.6% 격감했고 화학제품 역시 이익은 7279억위안으로 8.1% 감소한 것으로 나타났다.

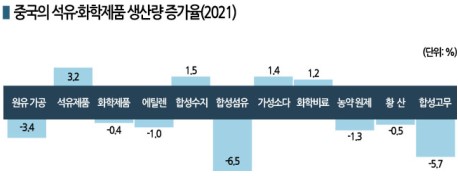

2022년 화학공장 가동률은 76.7%로 1.4%포인트 하락했고 생산량도 0.4% 감소했다.

에틸렌(Ethylene) 생산량이 2897만5000톤으로 1.0%, 원유 정제량은 6억7600만톤으로 3.4% 감소했고 합성섬유와 합성고무도 각각 5.0% 이상 줄어든 것으로 파악된다.

다만, 천연가스 생산량은 2117억입방미터로 6.4% 증가했다.

연구개발 투자 10.4% 늘리면서 상업화 박차

CPCIF는 2023년을 국제교류를 통해 석유화학 강국으로 도약하는 해로 설정하고 있다.

2022년 전체 제조업 기준 해외기업 직접 투자액이 44.6% 급증했고 2023년에는 더 가파르게 증가할 것으로 예상하고 있다.

중국 정부는 석유화학 및 제조강국 도약을 위해 기술 개발에 박차를 가하고 있다.

2022년 연구개발비가 3조870억위안으로 10.4% 늘어 사상 최대치를 기록했을 뿐만 아니라 제14차 5개년계획 목표였던 연평균 성장률 7.0%를 상회함으로써 일부 성과를 거둔 것으로 판단하고 있다.

기초연구 투자는 1951억위안으로 7.4% 늘며 4년 연속 6%대 증가세를 유지했고 국내총생산(GDP)에서 차지하는 비중은 0.1%포인트 상승해 사상 최고치인 2.5%를 기록했 다.

다.

유효한 특허 수와 실제 생산하거나 출시하기 위해 사용한 특허 수의 비중을 가리키는 발명특허 산업화율은 36.7%로 1.3%포인트 상승하며 최근 5년 사이 최고치를 달성했다.

기술 상업화 성공기업 가운데 중국기업이 차지하는 비중은 48.1%로 1.3%포인트 상승했고, 하이테크기업 산업화율은 전체 중국기업 평균에 비해 8%포인트 높은 수준을 나타냈다.

높은 성장성과 기술력을 갖춘 중소기업을 가리키는 소거인(小巨人)의 비중 역시 중국기업 평균을 17%포인트 상회했다.

중국판 실리콘밸리 통해 국산화 가속화

반도체산업 둔화는 중국 산업 성장을 가로막는 요인이 되고 있다.

중국은 반도체 등 첨단소재를 중심으로 미국과 무역마찰을 겪고 있으며 2022년에는 미국이 중국에 대한 수출입 금지 규제를 잇달아 시행하며 반도체산업 성장이 떨어진 것으로 파악된다.

중국 국가통계국에 따르면, 집적회로(반도체)는 수출과 수입 모두 금액 베이스로는 소폭 증가에 그쳤으나 수량 베이스로 10%대 급감했고 생산량은 3241억개로 9.8% 감소한 것으로 나타났다.

중앙정부는 2015년 발표한 제조강국2025 정책을 통해 2025년까지 반도체 자급률을 70%까지 높이겠다고 선언한 바 있으나 아직 20% 전후 수준이며 대부분 시장 관계자들은 달성 불가능할 것으로 판단하고 있다.

중국은 베이징(Beijing) 중구안(Zhongguan) 지역과 상하이시(Shanghai) 장장(Zhangjiang) 하이테크 기술단지 등을 중국판 실리콘밸리로 육성하고 있다.

장장 하이테크 기술단지는 1992년 조성돼 SMIC와 Spreadtrum Communications, Will Semiconductor 등 반도체 관련기업들이 집적해 있으며 중국 정부가 반도체 국산화율을 올리기 위해 앞으로도 투자를 적극화할 것으로 예상된다.

NEV, 정부 주도형에서 시장 주도형으로 대전환

중국 정부는 전기자동차(EV) 보급 방식을 정부 주도형에서 시장 주도형으로 전환하고 있다.

중국 자동차공업협회(CAAM)에 따르면, 중국은 2022년 전체 자동차 판매대수가 2686만4000대로 2.1% 증가한 가운데 NEV는 688만대로 93. 4% 폭증함으로써 점유율이 25.6%에 달해 정부 목표 20.0% 전후를 달성했다.

4% 폭증함으로써 점유율이 25.6%에 달해 정부 목표 20.0% 전후를 달성했다.

2022년 말에는 그동안 중국을 전기자동차 최대 소비국으로 성장시키는데 가장 크게 기여한 구매 보조금 제도를 종료함으로써 2023년 1월 자동차 판매대수가 164만대로 전년동월대비 35.0% 급감했다.

반면, NEV는 판매대수가 40만8000대로 6.3% 감소하면서도 점유율은 24.9%를 유지했고 CATL에 이어 비야디(BYD)의 영향력이 확대됨으로써 NEV 중심의 중국 자동차 시장 성장은 계속될 것으로 예상된다.

NEV 판매대수는 2018년 125만대에서 2019년 120만대로 감소한 후 2020년 136만대로 다시 증가했으나 큰 폭으로 늘어나지는 않았다.

그러나 2021년에는 판매대수가 350만대로 160.0% 이상 폭증해 중국 공업‧정보화부가 2020년 4월부터 시행해온 NEV 구입 세금 면세 조치의 영향이 컸던 것으로 해석된다.

공업‧정보화부는 2014년부터 NEV 구입 세금 면세 조치를 시행했으나 초기에는 적용 차종이 소수에 불과해 보급 효과가 크지 않았고 2020년 버전부터 효과가 가시화됐다.

2020년 버전은 2021년 1월-2022년 12월로 적용기간이 길고 적용 차종도 과거에 비해 급증한 것으로 파악되고 있다.

공업‧정보화부는 NEV 구입 세금 면세 조치를 2023년 말까지 이어나갈 예정이어서 중앙정부의 구매 보조금 종료 후에도 NEV가 자동차 시장 성장을 주도할 것으로 기대하고 있다. (강윤화 책임기자: kyh@chemlocus.com)

표, 그래프: <중국 석유·화학산업 흐름, 중국의 원유 생산동향, 중국의 GDP 성장률 변화, 중국의 집적회로 생산·수출입(2022), 중국의 NEV 생산동향, 중국의 석유·화학제품 생산량 증가율(2021)>