2023년 1분기 생산 13.6% 감소 … LG화학 가동률 80% 불과

ABS(Acrylonitrile Butadiene Styrene)는 공급과잉으로 폭락세가 이어지고 있다.

ABS 현물가격은 6월14일 CFR China가 톤당 1205달러로 20달러, CFR SE Asia는 1225달러로 35달러 하락했고 CFR S Asia는 1275달러로 40달러 폭락했다.

국제유가가 6월14일 브렌트유(Brent) 기준 배럴당 73.20달러로 폭락한 가운데 SM(Styrene Monomer)이 FOB Korea 톤당 900달러로 55달러 급락했고, AN(Acrylonitrile)은 CFR FE Asia 1315달러로 30달러 떨어졌으며, 부타디엔(Butadiene)은 FOB Korea 610달러로 80달러 폭락한 영향을 받았다.

ABS는 러시아-우크라이나 전쟁에 따른 에너지 강세가 잠잠해졌으나 경기침체로 자동차 생산이 부진하면서 수요가 살아나지 않고 있다.

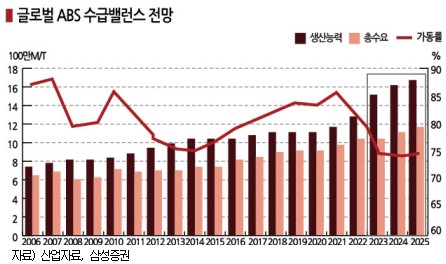

삼성증권 자료에 따르면, ABS는 2022년 손익분기점 이하의 수익성 악화가 지속됨에 따라 신증설 프로젝트가 지연돼 증설능력이 2022-2024년 기준 10% 줄어들 것으로 예상되나 2023년 증설을 마무리함에 따라 생산능력이 270만톤 이상 증가해 공급과잉 심화가 불가피해지고 있다. 글로벌 ABS 수요는 연평균 50만톤 정도 증가하는 것으로 파악된다.

대규모 신증설에 따라 가동률은 2021년 85%에서 2022년 79%, 2023년 70%로 하락할 전망이다. ABS 가동률 은 2019년 82.3%에서 2020년 82.1%로 하락한 후 2021년 85.0%로 상승했으나 2022년에는 78.7%로 크게 떨어졌고 2023년에는 69.8%에 불과할 것으로 예상된다.

국내 생산도 부진해 2023년 1분기 생산량은 42만5585톤으로 전년동기대비 5만7922톤 줄었으며 국내수요는 15만579톤으로 3만5902톤 감 소했다. 수출도 부진해 무역수지는 2023년 4월 1억5234만달러로 무려 8540만달러 급감했다.

소했다. 수출도 부진해 무역수지는 2023년 4월 1억5234만달러로 무려 8540만달러 급감했다.

중국이 2022년 말 제로코로나 정책을 폐기하고 이동을 자유화하면서 수요가 늘어날 것으로 기대됐으나 예상 밖의 수요 부진으로 공급과잉이 해소되지 못하고 있기 때문이다.

중국은 2022년 자동차 판매대수가 2686만4000대로 전년대비 2.1%, 생산대수는 2702만1000대로 3.6% 증가했고 수출도 300만대를 기록했으며, 신에너지 자동차(NEV)는 판매대수가 688만7000대로 93.4%, 생산대수는 705만8000대로 96.9% 급증했다.

그러나 2022년 말 전기자동차(EV) 보조금 제도를 종료한 영향으로 2023년 1월에는 전체 자동차 판매대수가 164만9000대로 전년동월대비 35.5% 급감했고 신에너지 자동차 판매대수는 33만2000대로 6.3% 감소한 것으로 파악된다.

국내 ABS 생산능력은 214만6000톤으로 LG화학 95만톤, 롯데케미칼 67만톤, 한국이네오스스티롤루션 27만6000톤, 금호석유화학 25만톤이며 LG화학은 중국에서도 ABS 90만톤 플랜트를 가동하는 등 글로벌 생산능력이 200만톤으로 시장을 주도하고 있다.

LG화학은 2024년까지 5233억원을 투입해 여수 ABS 90만톤 플랜트의 재건설을 진행할 예정이나 중국 수요가 살아나지 않으면서 가동률을 80% 수준으로 감축하는 등 감산을 이어가고 있다.

황규원 유안타증권 연구원은 “LG화학은 2023년 1분기 영업이익이 6753억원으로 전년동기대비 34% 감소한 수준이고 ABS 부진으로 석유화학 부문은 적자가 이어지고 있다”고 진단했다. (김진희 기자)