PVC(Polyvinyl Chloride)는 1800년대에 우연히 발견된 이후 다양하게 사용되고 있는 폴리머로 전선 코팅과 파이프, 연포장 소재가 핵심 용도로 자리를 잡고 있다.

특히, 건축 분야에서는 거의 모든 공정에 사용되고 있는 필수 소재이고 식품 포장재와 의류를 비롯한 수많은 일상용품이 PVC를 활용하고 있다.

그러나 2022년 하반기부터 중국 경제가 얼어붙으면서 수요 감소가 계속되고 있으며 현물가격도 톤당 700달러가 무너지면서 거의 반토막 난 상태이다.

아시아 메이저인 타이완 ChiMei가 아시아 현물가격을 좌우하고 있으나 최근 들어서는 중국기업들이 인디아를 중심으로 수출을 확대하면서 등락을 좌우하는 양상이 나타나고 있다.

글로벌 PVC 수요는 1935년 1만1000톤에 불과했으나 1950년 22만톤, 1980년 1100만톤, 2000년 2200만톤, 2013년 3900만톤 등으로 급증했으며 앞으로도 연평균 5-10% 늘어날 것으로 예상된다.

중국이 전체 수요의 약 38%, 미국 및 유럽이 22%를 차지하고 있으며 인디아를 중심으로 서남아 역시 수요가 빠르게 증가하고 있다.

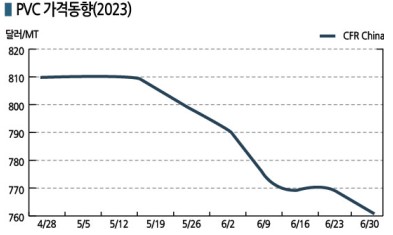

현물가격, 중국 부동산 버블로 약세 장기화

PVC는 약세를 장기화하고 있다.

PVC 현물가격은 6월28일 CFR China 톤당 760달러, CFR SE Asia 765달러, CFR India 780달러를 형성했다. CFR China는 2022년 11월30일 725달러를 형성한 이후 반년만에 800달러가 무너지며 최저치 행진을 계속하고 있다.

국제유가가 브렌트유(Brent) 기준 배럴당 73달러대로 폭락하고 원료가격까지 폭락한 가운데 중국 수요가 살아나지 않으면서 하락이 불가피했다.

인디아도 수요가 부진하자 정기보수 연장으로 공급을 줄였으나 하락세를 막지 못했다. 몬순(Monsoons) 시즌이 시작되고 중국산까지 유입되고 있기 때문이다.

중국 내수가격은 에틸렌(Ethylene) 베이스가 톤당 5725위안, 카바이드(Carbide) 베이스는 5550위안으로 하락세를 계속하고 있다.

중국은 경기침체가 지속되는 가운데 부동산 버블로 수요가 살아나지 않고 있으며 2023년 초 정기보수에 들어간 플랜트들이 최근 가동을 재개함에 따라 수출을 확대하고 있으나 PVC 수요가 350만톤을 상회하는 인디아 역시 몬순 시즌 시작으로 파이프 수요가 줄어들며 수출이 원활하지 않은 것으로 알려졌다.

아시아, 중국 수요가 시장 성장 좌우

PVC는 2000년대 이후 중국이 신증설을 집중해 공급과잉을 초래했고, 건설용이 58%를 차지해 글로벌 건설 경기가 수요에 결정적 영향을 미치고 있다.

인디아는 중국, 미국의 뒤를 잇는 PVC 주요 소비국으로 농업용 관개설비나 건축자재를 중심으로 수요가 연평균 6-8% 증가하며 2025년 430만톤에 달할 것으로 예상돼 중국을 중심으로 타이완, 일본, 한국이 집중 공략하고 있다.

중국 부동산 시장은 2020년 하반기에 투기 과열을 잡기 위한 강력한 규제 조치에 따라 장기 침체에 빠져 있으며 2022년부터 대출금리 인하, 주택 구매조건 완화 등 다양한 부동산 시장 활성화 대책이 나오고 있으나 효과를 거두지 못하고 있다. 2021년 말 최대 부동산 개발기업 헝다(Hungda)가 채무불이행에 빠지는 등 많은 부동산 개발기업이 도산하거나 유동성 위기에 몰린 것으로 알려졌다.

중국은 2023년 산업생산과 소매 판매가 예상치를 밑돌았고 구매관리자지수(PMI) 저하, 대출 부진 역시 내수를 악화시키고 있다.

글로벌 PVC 가동률은 2019년 83.1%에서 2020년 79.0%로 하락한 후 2021년 82.3%를 회복했으나 2022년 다시 80.1%로 떨어졌으며 2023년에는 78%대에 불과할 것으로 예상된다.

한국무역협회(KITA)는 2023년 국내 PVC 시장 역시 공급과잉으로 시장이 악화되고 신증설에 따른 공급 확대와 소비 부진에 따른 수요 감소, 주요 수출국인 중국의 경기 악화 등으로 수출환경이 악화될 것으로 우려하고 있다.

특히, 나프타(Naphtha) 베이스 에틸렌 계열 PVC는 북미나 중동의 셰일가스(Shale Gas) 베이스 PVC에 비해 경쟁력이 떨어져 수출 여건이 더  악화될 것으로 우려되고 있다.

악화될 것으로 우려되고 있다.

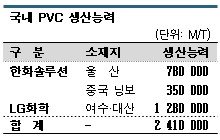

국내 PVC 시장은 한화케미칼과 LG화학 양사 체제를 유지하고 있으며 국내 생산능력은 총 241만톤으로 파악된다.

LG화학은 여수와 대산 플랜트 생산능력이 128만톤이고, 한화솔루션은 울산 78만톤, 중국 저장성(Zhejiang) 닝보(Ningbo) 플랜트 35만톤으로 총 113만톤에 달하고 있다.

PVC 수출량은 약 47만톤을 기록한 2019년을 제외하면 10년 이상 50만톤을 초과하고 있다. 60만톤 이상을 수출하던 2011-2013년에 비해 위축됐으나 2022년에는 55만톤을 수출해 전년대비 4.7% 증가했다.

한화솔루션은 글로벌 경기침체의 영향으로 시장이 위축될 것으로 우려하면서도 점진적인 반등은 충분히 가능할 것으로 판단하고 있으며 LG화학은 재생가능한 식물성 원료를 활용한 PVC를 생산하는 등 용도개발과 시장개척을 이어가고 있다.

인디아, 세계 최대 PVC 수입국 부상

PVC는 중국의 생산능력 확대, 인디아의 자급화 강화에 따라 장기적으로는 수출 시장이 상실될 우려가 제기되고 있으나, 중국기업들은 성장 잠재력을 높이 평가하면서 생산능력 확대를 계속하고 있어 한국, 일본이 설자리를 잃어가고 있다.

일본은 생산능력 177만톤에 수요가 100만톤 수준에 머물러 50만-60만톤을 수출해야 할 처지여서 수출시장 개척을 강화하고 있다. 일본 4사는 생산능력의 10-50%를 인디아, 동남아 중심으로 수출하고 있다.

인디아·동남아는 중장기적으로 큰 성장이 기대되는 한편으로 신증설이 많지 않아 높은 수입 의존도를 계속할 것으로 예상되고 있으며, 한국·일본기업들은 가동률을 유지하기 위해 진출을 가속화하고 있다.

그러나 일부에서는 중국, 인디아가 생산능력 확대를 추진하고 있어 사업구조 개혁이 불가피하다는 견해를 피력하고 있다.

인디아는 PVC 수요가 2008년 100만톤을 넘기는 수준에 불과했으나 2023년 350만톤에 달할 것으로 예상된다. 그러나 자급능력은 50만톤 정도 증가했을 뿐 200만톤 이상을 수입에 의존하고 있다.

하지만, 인디아 최대 메이저 릴라이언스(Reliance Industries)가 북서부 구자라트주(Gujarat)에 2026년까지 150만톤 플랜트를 건설할 계획이어서 수입량 대부분을 충당할 것으로 우려된다.

인디아는 농업 관개용 파이프가 수요를 지탱하고 있으나 앞으로 주택용 수요가 본격 성장할 것으로 기대되고 있다.

인구가 비슷한 중국 수요가 2000만톤 수준으로 확대될 가능성이 있다는 점을 고려하면 인디아도 5-6배 성장이 기대되는 잠재수요를 내포하고 있는 것으로 평가되기 때문이다.

한국·일본의 PVC 생산기업들은 인디아 수요가 자급능력 확대를 상회하는 수준으로 늘어나 수입을 유지함은 물론 생산체제를 안정화할 수 있을 것으로 예측하고 있다. (김진희 기자: kjh@chemlocus.com, 윤우성 기자: yys@chemlocus.com)