국내수요 5년간 꾸준히 감소 … 금호P&B화학, 고부가화 추구

페놀(Phenol)은 수급 밸런스가 악화돼 당분간 회복이 어려울 것으로 예상된다.

세계적으로 페놀 신증설이 많아 공급이 증가하고 있으나 수요는 늘어나지 않아 공급과잉이 계속되고 있기 때문이다. 국내시장도 공급과잉이 확대되고 있다.

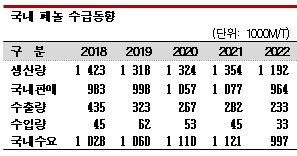

한국석유화학협회에 따르면, 국내 페놀 수요는 2018년 102만8221톤, 2019년 105만9822톤, 2020년 111만34톤, 2021년 112만1270톤으로 꾸준히 증가했으나 2022년에는 99만6715톤으로 급감했다.

국내 생산량도 2018년 142만3212톤에서 2019년 131만7788톤으로 줄어든 후 130만톤대를 유지했으나 2022년 119만2338톤으로 감소했다.

글로벌 경기침체와 중국의 코로나19(신종 코로나바이러스 감염증) 봉쇄 정책, 중국의 대규모 신증설, 핵심 다운스트림인 BPA(Bisphenol-A) 스프레드 축소, 전방산업 성장 둔화 등이 영향을 미친 것으로 판단된다.

국내 페놀 생산능력은 2022년 6월 기준 139만톤으로 금호P&B화학이 여수공장 68만톤, LG화학이 여수공장 35만톤, 대산공장 36만톤을 가동하고 있다.

한화투자증권에 따르면, 6월 셋째 주 페놀 가격은 톤당 720달러로 전월대비 16.8% 하락했고 4월 913달러에 비해서는 21.1% 급락했다.

2022년 4분기 평균 1103달러에서 2023년 1분기 953달러로 13.6%, 2분기 848달러로 11.0% 떨어져 하락세가 계속되고 있다.

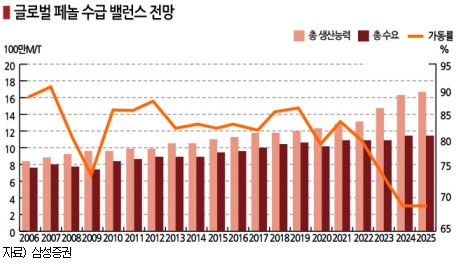

삼성증권에 따르면, 글로벌 페놀 신증설은 2023년 165만톤으로 전년대비 11.8%, 2024년 171만톤으로 10.9% 확대될 예정이나 수요 증가는 2023년 21만톤, 2024년 33만톤에 그쳐 2025년까지 공급 부담이 이어질 것으로 예상된다.

수급 밸런스 붕괴에 따라 글로벌 페놀 가동률은 2022년 83.2%에서 2023년 75.8%, 2024년 70.2%, 2025년 70.0% 수준까지 떨어질 것으로 판단된다.

페놀은 살균제, 화학합성 중간체로 사용하고 BPA, EP(엔지니어링 플래스틱), 에폭시수지(Epoxy Resin) 등에도 투입되는 화학 소재로 연관산업에 대한 파급효과가 큰 편이다.

금호P&B화학은 페놀 수요 둔화에 대응하기 위해 위탁생산 방식으로 고부가가치 페놀 유도제품 사업에 진출해 2023년 상반기까지 5000톤 설비를 신설하고 하반기부터 양산을 시작할 예정이다.

금호P&B화학이 공급한 BPA를 원료로 금호석유화 학이 고부가 유도제품 HBPA(Hydrogenated Bisphenol-A)를 생산하면 금호P&B화학이 상업판매하거나 자체 에폭시수지 원료로 다시 활용하는 구조이다.

학이 고부가 유도제품 HBPA(Hydrogenated Bisphenol-A)를 생산하면 금호P&B화학이 상업판매하거나 자체 에폭시수지 원료로 다시 활용하는 구조이다.

금호석유화학 자체 기술로 개발한 HBPA는 수소화 반응을 통해 기존 BPA보다 내열성, 내후성, 내황변성을 개선했으며 최근에는 BPA 대체제품으로 고기능성 에폭시수지, PC(Polycarbonate), 계면활성제 등에 투입하고 있다.

신우성 금호P&B화학 대표는 “그룹 계열기업 사이의 시너지 효과를 바탕으로 HBPA 사업 역량을 강화해 시장을 선도할 것”이라고 밝혔다.

LG화학은 2022년 폐식용유 등 바이오 원료를 활용한 친환경 페놀로 글로벌 지속가능 소재 인증인 ISCC 플러스를 획득했으며 약 4000톤을 독일 화학 소재 전문기업의 중국 및 타이 공장에 수출한 것으로 알려졌다. (김진희 기자)