2022년의 5배 수준으로 발전 … 전동차가 SiC 파워반도체 수요 견인

파워반도체 시장이 급성장하고 있다.

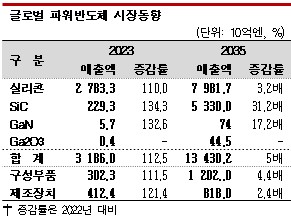

후지경제(Fuji Keizai)에 따르면, 글로벌 파워반도체 시장은 전력 변환의 고효율화를 위해 자동차·정보기기 분야에서 채용이 증가함에 따라 2035년 13조4302억엔(약 131조9933억원)으로 2022년에 비해 5배 확대될 것으로 예상된다.

전동자동차(xEV)를 중심으로 SiC(탄화규소) 파워반도체가 늘어나면서 GaN(질화갈륨)계 실장과 Ga2O3(산화갈륨)계 실용화가 진전되고 있고, 전·후공정 소재와 관련 장치도 뒤를 잇고 있다.

2022년에는 자동차 전장부품 및 정보통신기기와 산업기계 분야에서 SiC 파워반도체 수요가 증가해 시장이 2354억엔으로 2021년에 비해 34.5% 증가했다.

SiC 파워반도체 수요는 전기자동차(EV)용 전력 변환장치(인버터)와 같은 전장부품에 이어 데이터센터 등 정보통신기기, 태양광 발전 등 에너지 분야에서 2023년 이후에도 계속 증가하고 생산능력 확대와 웨이퍼 대형화, 가공기술 향상 등으로 공급가격이 낮아질 것으로 예상된다.

GaN 파워반도체는 고속충전과 데이터센터 서버 전원으로 채용이 늘어나고, 배터리 소형화와 항속거리 연장을 목적으로 온보드 충전기, D C/DC 컨버터 등 전동차 보조기 계통에서 채용이 시작될 것으로 판단된다.

C/DC 컨버터 등 전동차 보조기 계통에서 채용이 시작될 것으로 판단된다.

산화갈륨계 파워반도체는 앞으로 양산화 평가가 이어지고 스위칭 손실이 적은 SBD(Schottky Barrier Diode) 양산이 시작되면서 2023년 4억엔을 형성할 것으로 전망되고 있다.

그러나 고속 스위칭과 소비전력 절감이 가시화되면서 전계효과 트랜지스터(FET: Field Effect Transistor) 실용화가 2025년 정도부터 시작돼 기존제품을 대체해나갈 것으로 판단된다.

글로벌 구성부품 시장은 2023년 부품 생산능력 한계 때문에 성장이 둔화했지만 앞으로 파워반도체 시장이 성장함에 따라 소결형 접합재와 질화규소(Silicon Nitride) 회로기판이 성장할 것으로 예상된다.

글로벌 장치 시장은 중국을 중심으로 한 적극적인 설비투자에 힘입어 확대되고, SiC 웨이퍼는 9인치 니즈가 증가함으로써 대형화가 불가피해지고 있다.

파워반도체는 시장이 급성장하고 있는 가운데 일본이 경쟁력을 끌어올리고 있다.

메모리·로직 반도체는 타이완 및 한국기업이 뛰어난 경쟁력을 보유하고 있으나 파워반도체는 미츠비시전기(Mitsubishi Electric), 후지전기(Fuji Electric), 롬(Rohm), 도시바D&S(Toshiba Device & Storage), 산켄전기(Sanken Electric) 등 일본기업이 경쟁력을 유지하고 있다.

도시바D&S는 이시카와현(Ishikawa) 노미시(Noumi) 사업장에서 3000밀리미터 웨이퍼에 대응하는 파워반도체 생산동을 건설하기 시작했고, 미츠비시전기 역시 2024년 300밀리미터 라인의 히로시마현(Hiroshima) 후쿠야마시(Fukuyama) 공장을 완공할 예정이다.

기판 및 방열·접합 소재를 생산하는 화학·소재 생산기업 또한 사업 기회를 확대할 것으로 예상된다.

전력을 효율적으로 제어할 수 있는 파워반도체와 파워 디바이스는 LiB(리튬이온전지)와 마찬가지로 필수적인 전기자동차 부품으로 전력을 변환하는 인버터에 탑재된다.

실리콘(Silicone) IGBT(절연 게이트 타입 바이폴라 트랜지스터)가 보급돼 있으나 전기자동차 개발이 진전됨에 따라 상대적으로 고전압·고출력에 대응할 수 있는 SiC 파워반도체 수요가 커지고 있으며 인버터 에어컨 등 공조 분야도 파워반도체 시장 확대 요인으로 부상하고 있다.

도시바D&S는 중장기 수요 증가를 예상하고 최근 자회사인 Kaga Toshiba Electronics를 통해 300밀리미터 웨이퍼에 대응하는 신규 공장 건설을 시작했다. 제1기분은 2024년 말까지 가동 예정이다.

현재는 200밀리미터 라인을 가동하고 있으나 대구경화를 통해 생산능력을 강화하고 효율을 향상시켜 2021년에 비해 2.5배로 확대할 방침이다. 또 레조낙(Resonac)과 맺은 웨이퍼 장기공급 계약을 통해 생산성을 높이고 자동차용을 중심으로 SiC 개발을 추진하고 있다.

미츠비시전기도 후쿠야마 공장에서 300밀리미터 대구경화를 추진한다. 200밀리미터 SiC 대응 라인을 구마모토현(Kumamoto) 시스이(Shisui)에 건설해 2030년 파워 디바이스 매출의 30%를 SiC로 전환할 계획이다.

온세미(Onsemi)도 MOSFET(금속산화막 반도체 전계효과 트랜지스터)와 모듈을 포함한 최신 1200볼트 SiC 디바이스 개발을 완료했으며 스위칭 특성이 높다는 평가를 받고 있다. 800볼트 전기자동차용 온보드 충전기(OBC)와 전기자동차 충전, 에너지 저장장치 등으로 용도를 확대하고 있다.

파워반도체의 고전압·고출력화에 따라 내열성과 방열성, 신뢰성을 향상시키기 위한 소재 분야에서도 비즈니스 기회가 발생하고 있다.

교세라(Kyocera)와 미국 맥더미드(MacDermid Performance Solutions)는 열전도율이 높은 접합재인 은 소결 소재를 생산하고 있으며 우에무라(Uyemura)는 은 소결 소재의 접합효율을 향상시킬 수 있는 도금약품 기술을 보유하고 있다.

은 소결 소재와 같은 수준의 품질을 갖추고 코스트 경쟁력이 우수한 동 소결재 개발도 활기를 나타내고 있으며 Hitachi Power Semiconductor Device는 경쟁기업보다 먼저 동 소결 소재를 풀 SiC 파워반도체 모듈에 채용한 것으로 알려졌다.

독일계 화학기업 제스트론(Zestron)은 은 소결 및 동 소결 소재 모두에 대응하는 세정 솔루션을 보유하고 있으며 일본 공급 확대를 계획하고 있다. (윤우성 기자)