황산(Sulfuric Acid)은 생산·소비량이 가장 많은 화학제품으로, 글로벌 수요는 러시아의 우크라이나 침공 영향으로 상승한 물가와 중국 봉쇄 조치에 따른 경제활동 침체의 영향을 받아 2022년 2억8500만톤으로 전년대비 2.0% 감소했다.

중국은 2022년 코로나19(신종 코로나바이러스 감염증) 확산 방지를 위한 대대적인 봉쇄 조치에 나서며 황산 수요가 급감했으나 생산능력 확대를 멈추지 않았고 수출을 꾸준히 확대하고 있다.

일본은 내수가 4.2% 감소하며 수출을 하회했고 2023년에도 내수 부진이 이어질 것으로 예상되고 있다.

다만, 2023년에는 주요 생산기업 2사가 정기보수를 동시에 진행할 예정이어서 11월경 생산량이 50.0% 이상 급감할 가능성이 있기 때문에 재고 비축을 적극화할 것으로 판단된다.

중국, 제련가스 베이스 생산‧수출 확대

황산은 글로벌 수요 증가가 예상되고 있다.

황산은 석유, 구리, 아연 제조과정에서 부생되며 비철금속 제련가스 및 황화철, 천연가스·석유정제 회수유황이 주요 공급원이다.

회수유황이 전체 생산량의 60% 후반을 차지하며 제련가스 30%, 황화철 베이스 약 10%로 파악되고 있다.

비철금속 제련 및 천연가스 생산과 석유정제에 따른 생산량은 가동률에 따라 변동이 있으며 최근 수년 동안 중동 등 세계 각국이 비철금속 및 석유가스 생산능력을 모두 확대함에 따라 황산 생산량 및 수요도 비료용을 중심으로 매년 증가하고 있다.

글로벌 황산 수요는 2016년 2억2900만톤에서 2017년 2억7500만톤으로 2.0%, 2018년 2억7800만톤으로 1.0% 늘어나는 등 꾸준한 증가세를 나타내고 있다.

하지만, 2019년 2억7600만톤에 그쳤고 2020년 코로나19 팬데믹(Pandemic: 세계적 대유행) 영향이 더해지면서 2억7200만톤으로 1.5% 감소했다.

2021년 수요는 2억9100만톤으로 6.9% 증가하며 V자 회복했으나 2022년 또다시 2억8500만톤으로 600톤 감소한 것으로 추정되고 있다. 다만, 2023년 2억9600만톤으로 1100만톤 급증한 후 중장기적으로 연평균 3-4% 수준의 성장세를 계속할 것으로 전망되고 있다.

중국은 글로벌 황산 생산과 소비의 50%를 차지하며 코로나19 재유행의 영향으로 봉쇄 조치 등이 시행되는 상황에서도 생산능력을 확대했다.

중국 황산공업협회에 따르면, 중국은 황산 생산량이 2020년 이미 1억톤에 달했으며 대부분 내수용으로 소비한 것으로 파악되나 300만톤 이상을 수출한 것으로 추정되고 있다.

중국은 국책사업으로 구리 제련공장 증설을 지원하고 있어 앞으로도 제련가스 베이스 황산 공급은 물론 수출 증가가 이어질 것으로 예상된다.

일본, 고물가 영향으로 황산 내수 위축

일본은 황산 내수가 위축됨에 따라 수출 확대로 대응하고 있다.

일본은 황산 내수가 위축됨에 따라 수출 확대로 대응하고 있다.

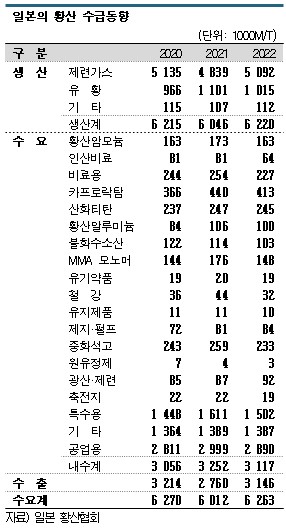

일본은 황산 생산량 중 제련가스 베이스가 80%를 차지하고 있으며 회수유황 베이스는 약 20%로 파악된다.

월평균 생산량은 40만-50만톤이며 약 30만톤은 내수용으로 공급하고 나머지는 수출해 수급밸런스를 유지하는 구조이나 최근 수년 동안 내수 부진이 심각해 수출량이 급증하며 300만톤 수준의 내수를 상회하고 있다.

일본 황산협회에 따르면, 2022회계연도(2022년 4월-2023년 3월) 황산 내수는 311만7000톤으로 4.2% 감소했으며 수출은 314만톤 수준으로 집계됐다.

원래 내수가 수출을 상회했으나 러시아의 우크라이나 침공으로 인플레이션이 발생했고 중국의 코로나19 관련 봉쇄로 경기침체가 심화됨에 따라 비료용·공업용 내수가 모두 부진해 역전현상이 발생한 것으로 파악된다.

황산 내수 중 비료용은 22만7000톤으로 10.4% 감소했다. 2021회계연도에 이어 인산 비료 및 황산암모늄 모두 부진했다.

공업용은 289만톤으로 3.6% 줄었다. 코로나19 팬데믹 영향 약화로 회복세를 나타내고 있는 제지·펄프용, 광산·제련용을 제외하고 특수 용도가 모두 위축된 것으로 나타났다.

2021회계연도까지 집계됐던 카프로락탐(Caprolactam)용은 생산기업 재편의 영향으로 황산 통계에서 제외됐으며 섬유공업으로 변경되면서 15.5% 급감한 것으로 집계됐다.

황산 생산량은 제련가스 베이스 생산기업들이 대규모 정기보수를 진행하지 않았기 때문에 622만톤으로 2.9% 증가했다.

수출량은 314만6000톤으로 14.0% 증가해 내수를 상회했다. 침출용 수요가 큰 필리핀 등으로 수출하는 양이 증가한 것으로 추정되고 있다.

중국 수출 줄고 신흥국 수출 “급증”

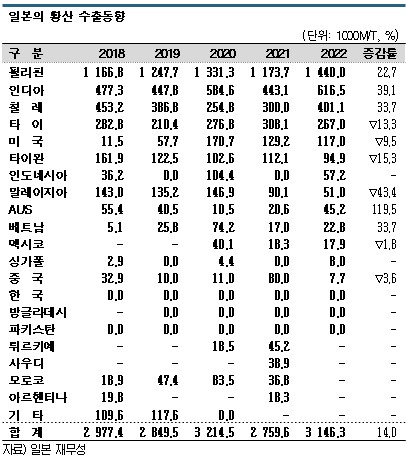

일본은 신흥국을 중심으로 황산 수출을 확대하고 있다.

일본은 2022회계연도 필리핀에 대한 황산 수출량이 144만톤으로 22.7% 증가했다. 필리핀은 일본기업들과 함께 대형 니켈 제련 프로젝트를 추진하고 있어 침출용 수요가 큰 것으로 파악된다.

일본기업들이 구리 제련 프로젝트를 추진하고 있는 칠레 수출량 역시 40만1100톤으로 33.7% 증가했고, 인디아는 61만6500톤으로 39.1% 급증하며 2년 연속 2위를 기록했으며, 타이는 26만7000톤으로 13.3% 감소했다.

반면, 글로벌 최대 소비국인 중국 수출량은 7700톤으로 3.6% 감소했다.

중국 수출량은 2010회계연도까지 50만톤에 달했으나 중국이 제련가스 베이스와 회수유황 베이스 증설을 계속하며 2018회계연도 수입국에서 수출국으로 전환된 이후 급감했고 2022회계연도에는 코로나19 봉쇄까지 겹치면서 더 위축된 것으로 추정된다.

중국 수출량은 2010회계연도까지 50만톤에 달했으나 중국이 제련가스 베이스와 회수유황 베이스 증설을 계속하며 2018회계연도 수입국에서 수출국으로 전환된 이후 급감했고 2022회계연도에는 코로나19 봉쇄까지 겹치면서 더 위축된 것으로 추정된다.

일본은 반도체 공장 신증설을 타고 공업용을 중심으로 황산 내수가 회복될 것으로 기대됐으나 아직 크게 증가하지 못하고 있다.

다만, 황산 공급은 2023년 가을 일시적인 급감이 예상된다.

제련가스 베이스 2대 메이저인 스미토모금속(Sumitomo Metal)과 JX금속(JX Metals) 뿐만 아니라 여러 생산기업들이 비슷한 시기에 정기보수를 실시할 예정이기 때문이다.

스미토모금속은 도요(Toyo) 공장을 약 2개월 반 동안, JX금속은 사가노세키(Saganoseki) 공장을 약 1개월 동안 정기보수하며 공장 2곳의 황산 생산량이 일평균 4000톤 이상에 달해 다른 생산기업들의 정기보수 일정까지 고려하면 11월 생산량이 평상시의 절반 수준으로 급감할 것으로 판단되고 있다.

일본 황산 수요기업들은 11월 수급타이트에 대비해 재고 비축을 적극화하고 있다.

제련가스 베이스 생산기업들은 정기보수 기간 동안 내수 공급을 우선할 방침이나 최근 필리핀, 칠레에서 구리‧니켈 시황이 호조를 계속하고 있어 수출을 크게 감축하지 않을 것으로 판단된다.

최근 세계 각국이 탈탄소 사회 실현을 위해 전기자동차(EV), 풍력발전 투자를 확대하며 배터리 수요가 급증하면서 비철금속 시황이 고공행진하고 있다. (Y)