BTX(벤젠·톨루엔·자일렌)는 마진 개선이 기대되고 있다.

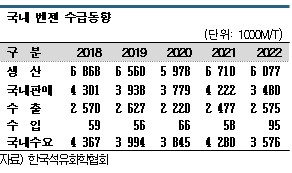

국내 벤젠(Benzene) 생산량은 2020년 597만8000톤에서 2021년 671만톤으로 폭증한 후 2022년 607만7000톤으로 감소했다.

톨루엔(Toluene)은 2020년 205만2000톤에서 2021년 194만9000톤, 2022년 207만4000톤으로 증감을 반복했으나 큰 폭으로 변화하지는 않았으며, 자일렌(Xylene) 역시 2020년 391만1000톤, 2021년 406만9000톤, 2022년 371만1000톤으로 최근 3년간 크게 증가하지 않았다.

다만, BTX는 국내 공급량에 큰 변화가 없음에도 나프타(Naphtha) 약세, 휘발유용 수요 증가를 타고 마진이 개선되고 있다.

정유4사, BTX 사업으로 수익 악화 방어

국내 벤젠 생산능력은 785만6000톤으로 추정된다.

한국석유화학협회에 따르면, 벤젠 생산능력은 한화토탈에너지스 대산공장 126만7000톤, LG화학 여수공장 63만5000톤 및 대산공장 38만톤, GS칼텍스 여수공장 93만톤, 에쓰오일 울산공장 67만2000톤, SK지오센트릭 60만3000톤, 울산아로마틱스 60만톤, 롯데케미칼 여수공장 23만4000톤 및 울산공장 11만톤, 대산공장 24만톤, 여천NCC 여수공장 45만7000톤, HD현대케미칼 대산공장 41만톤, HD현대코스모 대산공장 33만8000톤, 대한유화 울산공장 21만톤, OCI 광양공장 20만톤으로 파악되고 있다.

국내 정유기업들은 2023년 2분기 석유정제 사업의 수익 악화를 BTX 포함 화학 사업으로 방어한 것으로 파악된다.

SK이노베이션, 에쓰오일, GS칼텍스, HD현대오일뱅크 등 정유4사는 정유 사업 부진이 심화되며 2023년 2분기 수익성이 크게 악화됐으나 화학 사업은 BTX 마진 개선 등으로 양호한 영업실적을 기록했다.

SK이노베이션은 2분기 영업이익이 마이너스 1068억원에 달했으나 화학 사업에서 P-X(Para-Xylene) 중심 아로마틱(Aromatics) 수익성이 개선됐고 배터리 공장 수율 향상, 미국 첨단제조세액공제(AMPC) 반영 등으로 적자 폭을 최소화한 것으로 평가되고 있다.

GS칼텍스는 영업이익이 2022년 2분기 2조1321억원에서 2023년 2분기 마이너스 192억원으로 적자 전환했다. 정유 사업은 국제유가 및 정제마진 하락 영향으로 영업적자가 2348억원에 달했으나 화학 사업은 원료 나프타 약세로 아로마틱 마진이 상승하며 650억원을 기록했다.

특히, 석유화학 영업이익률은 2021년 1.3%, 2022년 1.0%로 낮은 수준을 유지했으나 2023년 상반기 P-X 및 벤젠 스프레드 확대를 타고 3%까지 개선된 것으로 알려졌다.

HD현대오일뱅크는 영업이익이 361억원으로 97.4% 격감했고 순이익은 마이너스 543억원으로 적자 전환했다.

한국신용평가 자료에 따르면, 국내 정유기업들은 국제유가 하락으로 재고평가손실이 발생했으며 글로벌 경기침체 우려와 중국 경제지표 부진으로 복합정제마진이 하락해 수익성이 낮아졌으나 BTX 스프레드 확대 영향으로 평균 영업이익률이 2018-2020년 0.9%에서 2021-2022년 4.0%로 상승했다.

GS‧에쓰오일, 신기술 적용해 수익성 확대

국내 정유기업들은 신기술 도입을 적극화하며 BTX 수익 확대에 총력을 기울이고 있다.

GS칼텍스는 창사 이래 최대 투자액인 2조7000억원을 투입해 2022년 말 저부가가치 공정 부산물 에탄(Ethane), LPG(액화석유가스) 등을 고부가가치 석유화학제품으로 전환하는 MFC(Mixed Feed Cracker) 설비를 준공하고 에틸렌(Ethylene) 75만톤, PE(Polyethylene) 50만톤, 프로필렌 41만톤, 혼합 C4 유분 24만톤, 열분해 가솔린 41만톤을 상업화했다.

MFC는 기존 NCC(Naphtha Cracking Center)와 달리 나프타로부터 올레핀과 BTX 등 기초유분을 생산함과 동시에 석유정제 공정에서 생산되는 저부가가치 부산물인 에탄, 프로판(Propane)·부탄(Butane) 등 LPG와 같은 다양한 유분으로 에틸렌·프로필렌·BTX 등을 생산함으로써 원료 경쟁력 확보가 가능한 것으로 평가되고 있다.

수소를 부가적으로 생산할 수 있어 LNG(액화천연가스) 사용량을 줄일 수 있고 연간 7만6000톤의 탄소 배출 저감이 가능해 친환경적인 것으로 알려졌다.

에쓰오일은 국내 석유화학 최대 투자액인 9조원을 투입하는 샤힌 프로젝트를 통해 친환경 에너지 화학기업으로 입지를 굳힐 계획이다.

샤힌 프로젝트는 울산 온산단지에 에틸렌 생산능력 180만톤의 스팀 크래커와 원유를 석유화학 원료로 직접 전환하는 신기술이 적용된 TC2C(Thermal Crude to Chemical) 플랜트, 고부가가치 폴리머 플랜트 및 저장탱크를 건설하는 내용으로 2026년 6월 완공을 목표로 하고 있다.

샤힌 프로젝트를 통해 세계 최초로 상용화되는 T2C2는 에쓰오일 최대주주 아람코(Saudi Aramco)와 미국 러머스(Lummus Technology)가 개발한 기술로 저부가가치 연료유를 나프타로 전환함으로써 기존 석유정제 공정 대비 나프타 생산수율이 5배 우수한 것으로 알려졌다.

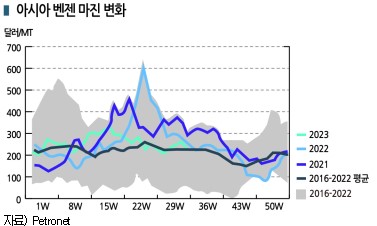

중국 재고 감소에 휘발유용 수요 증가로 마진 개선

BTX는 나프타 약세, 중국 재고 감소, 휘발유용 수요 증가를 타고 세계적으로 마진이 개선되고 있다.

ICIS에 따르면, 중국은 최근 벤젠, 톨루엔, 자일렌, SM(Styrene Monomer) 등 아로마틱 관련 재고가 급격히 감소하고 있으며, 특히 자일렌과 톨루엔 재고는 역대 최저치인 4만8000톤 수준으로 파악되고 있다.

아로마틱은 휘발유 강세를 타고 블렌딩용 수요가 증가함에 따라 재고가 감소해 전반적인 화학 시황이 부진한 속에서도 상대적으로 양호한 마진을 기록하고 있으며 드라이빙 시즌이 이어지는 3분기까지 휘발유 가격 상승이 계속되며 재고가 더 줄어들면 재비축 수요까지 겹쳐 수 익성이 추가 개선될 것으로 예상된다.

익성이 추가 개선될 것으로 예상된다.

BTX는 2022년 코로나19(신종 코로나바이러스 감염증) 확산으로 화학제품 증설 계획이 대부분 지연되고 중국, 인디아 봉쇄 및 미국 한파에 따른 설비 트러블 문제로 공급이 줄며 가격이 고점을 기록한 바 있다.

벤젠 현물가격은 2023년 8월11일 FOB Korea 톤당 905달러, CFR India 910달러로 변동이 없었고 중화권도 CFR China가 925달러, CFR Taiwan은 915달러로 보합세를 형성했다.

국제유가가 지속적인 강세를 보이고 원료 나프타 가격도 상승했으나 8월 초 900달러를 돌파한 이후 구매가 줄어들며 상승세가 멈춘 것으로 파악된다.

FOB USG와 FOB Korea의 스프레드는 톤당 85달러를 유지했으나 한국-미국 운송코스트가 톤당 41-43달러선이기 때문에 미국 수출 활성화는 어려울 것으로 예상된다.

나프타, 국제유가 상승에도 600달러선…

나프타는 브렌트유(Brent)가 배럴당 약 87달러 수준으로 상승하고 중국이 에틸렌 생산능력 103만톤을 한번에 재가동함에 따라 아시아 시황이 상승하고 있다.

에틸렌 시세는 8월11일 CFR NE Asia 810달러로 전주대비 변동이 없었고 에틸렌(CFR NE Asia)과 나프타(C&F Japan) 스프레드는 142달러로 12달러 줄어들며 손익분기점 250-300달러를 크게 밑돌아 적자가 지속되고 있으나 나프타 시세는 C&F Japan 668달러로 상승했다.

나프타는 2023년 초 700달러선으로 강세를 나타냈으나 4월 폭락세로 전환했고 올레핀 약세로 추가 하락해 최근 1년 중 최저치를 갱신하며 500달러선까지 떨어졌으나 6월 말 국제유가 강세를 타고 600달러대 중후반 수준을 회복했다.

국제유가는 글로벌 수급타이트 우려로 상승하고 있다.

국제에너지기구(IEA)는 8월 월간 보고서에서 글로벌 원유 수요가 6월 사상 최대치인 1억300만배럴에 달했고 재차 고점을 갱신할 가능성이 있다고 분석했다.

IEA 관계자는 “OPEC(석유수출국기구)+가 현재 감산 정책을 유지하면 원유 재고가 3분기 220만배럴, 4분기 120만배럴 급감해 국제유가가 더 높아질 위험이 있다”고 강조했다.

미국, 중국의 원유 재고 감소도 국제유가 상승에 일조하고 있다.

미국 에너지정보국(EIA)에 따르면, 미국은 상업 원유 재고가 8월11일 기준 4억3966만2000배럴로 전주대비 596만배럴 감소했고, 휘발유 재고 역시 2억1615만8000배럴로 26만2000배럴 줄어들어 5월 말 이후 저점 수준을 나타냈다.

로이터(Reuters)는 중국 원유 재고가 수입 감소 및 높은 정제 투입 영향으로 7월에만 51만배럴 급감했을 뿐만 아니라 33개월만에 처음으로 감소한 것으로 추정하고 있다.

다만, 중국은 정부가 최근 경기 부양을 위해 기준금리를 10개월만에 인하하고 추가적으로 1조위안의 국채 발행을 검토함에 따라 3분기 경기 개선에 대한 기대가 높아지고 있다.

HD현대케미칼은 중국 경기 개선을 기대하고 6월 말 4개월 동안 중단했던 에틸렌 생산을 재개했으며, 한화토탈에너지스 역시 정기보수를 마친 후 크래커 가동에 돌입했다. 롯데케미칼은 NCC 가동률을 90%까지 끌어올린 것으로 알려졌다.

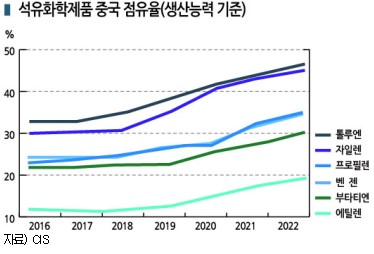

중국, 기초유분 공급과잉 “심각”

중국은 아로마틱 포함 기초유분 공급과잉이 심각한 수준으로 파악된다.

중국은 에틸렌 생산능력이 2019-2023년 연평균 18% 증가하고 있으며 글로벌 생산능력 비중이 2019년 15%에서 2023년 23%까지 확대될 것으로 예상된다.

중국은 석유화학 자급률을 높여 수입을 대체하고 미국 규제에 대응할 계획이며 단순 생산능력 확대 이상으로 설비 운영 유연성 및 효율성 제고를 위한 도로‧운송시설 투자 역시 늘리고 있다.

중국의 공격적인 투자는 글로벌 공급과잉을 초래해 에틸렌, 프로필렌(Propylene), 부타디엔(Butadiene), 벤젠, M-X(Mixed-Xylene), 톨루엔 등 6 대 기초유분 공급초과량이 2023년 2억1800만톤으로 1990년 이후 가장 높은 수준을 기록할 것으로 예상된다.

대 기초유분 공급초과량이 2023년 2억1800만톤으로 1990년 이후 가장 높은 수준을 기록할 것으로 예상된다.

BTX는 석탄 건류 과정의 부산물 공업(타르계 BTX)으로 출발해 BTX 수요 급증에 따라 석유계 BTX가 비약적으로 발전했으며 처음에는 개질 가솔린(Gasoline)으로부터 추출했으나 원료 제약 및 가장 수요가 많은 벤젠 산출량이 적다는 단점이 있어 현재 석유화학기업에서 에텔렌을 생산할 때 함께 나오는 분해유로부터 추출하는 방법이 주류를 이루고 있다.

벤젠은 SM, 카프로락탐(Caprolactam), 알킬벤젠(Alkylenzene), 페놀(Phenol) 원료로 사용하고 P-X는 주로 PTA(Purified Terephthalic Acid) 필름 원료로 투입되며 부가가치가 낮은 톨루엔은 전환 설비를 통해 벤젠 등으로 바꾸어 사용하고 있다.

휘발유, 방향족 함량 규제 강화…

방향족 화합물은 옥탄가가 높아 휘발유 주성분으로 활용할 수 있으나 독성이 강하고 연소 시 인체에 유해한 벤조피렌(Benzopyrene) 등 유해물질이 많이 발생해 함량이 제한돼 있으며 글로벌 규제가 강화되고 있다.

유럽연합(EU)의 GHS(화학제품 분류 및 개시 관련 세계 조화 시스템) 기준에 따르면, 벤젠은 피부와 눈에 심각한 자극을 일으키고 유전적 결함 및 백혈병 등 암을 유발할 수 있어 휘발유에서 함량 조절은 자동차 배기가스 중 벤젠 배출량 및 휘발성을 제한하기 위한 직접적이고 필수적인 방법으로 파악되고 있다.

한국석유관리원에 따르면, 한국은 휘발유의 방향족 함량이 1990년대 초중반 55% 수준이었으나 2010년대 초 휘발유 최대 24%, 경유 30%로 크게 제한됐고 2022년 9월 이후 22%로 더욱 강화됐다.

벤젠은 세계보건기구(WHO) 국제암연구소(IARC)에서 지정한 1군 발암물질(암의 발생과 명백한 상관관계가 있다고 확인된 물질)로 함량 규제가 따로 지정돼 있으며 한국 휘발유 벤젠 함량 규제는 0.7%로 세계 최고수준을 유지하고 있다.

휘발유 규제 항목 가운데 방향족 규제치는 22%, 올레핀 규제치는 16%로 방향족 올레핀 함량이 총 38%를 넘을 수 없으며 올레핀 함량이 16% 이하일 때 방향족을 최대 22%까지 포함할 수 있으나 올레핀 함량이 19%면 방향족 함량 역시 19%를 넘을 수 없도록 규제하고 있다.

올레핀은 이중결합이 있는 불포화 탄화수소로 극히 불안정하고 산화되기 쉬워 중합반응 및 검(Gum) 형성을 촉진해 자동차에 문제를 일으킬 수 있는 것으로 알려졌다.

한국무역협회 브뤼셀 지부에 따르면, P&G는 드라이샴푸 등 벤젠 오염제품에 대한 소송에서 피소돼 800만달러 합의금 지급에 합의하고 자발적 리콜을 실시한 것으로 알려졌다. (김진희 기자: kjh@chemlocus.com)