카프로(대표 박승언)는 적자생산을 계속하고 있는 가운데 적자 탈출에 총력을 기울이고 있다.

2012년부터 막대한 영업적자를 계속하고 있어 재무구조가 흔들리고 있기 때문이다.

CPL(Caprolactam)은 중국 신증설을 중심으로 아시아의 공급과잉이 악화되고 있어 제조코스트를 크게 절감하지 않는 이상 적자생산을 계속할 가능성이 높게 나타나고 있다.

카프로는 국제유가 폭락에 따라 석탄 베이스와의 경쟁이 가능해짐에 따라 30-40%까지 축소된 가동률을 70-80%로 끌어올릴 방침이다.

하지만, 여전히 중국을 비롯해 수출을 확대하기 어렵고 수입제품이 계속 유입되고 있어 원료와의 스프레드가 벌어지지 않으면 흑자회복이 어려울 것으로 예상되고 있다.

다수 지분을 보유하고 있는 효성도 카프로의 생존전략을 모색하고 있으나 뚜렷한 방안을 찾지 못해 내수 확대만 학수고대하고 있다.

세계 CPL 시장도 경영환경 악화로 고전을 면치 못하고 있다.

중국은 2011년 이후 대규모 신증설을 통해 막강한 영향을 행사했으나 2014년에는 예정된 생산능력 확대 프로젝트 70만톤 가운데 2013년의 절반인 35만톤만 건설을 완료했다.

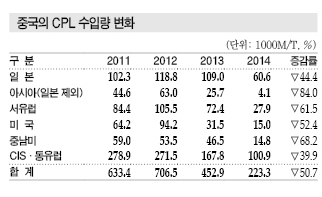

중국은 CPL 수입량이 22만톤으로 2012년 71만톤의 30%로 급감했다.

2015년에는 CPL의 경쟁력 약화로 나일론6(PA6)으로 생산을 전환하는 흐름이 나타나고 있어 새로운 비즈니스 모델 구축이 요구되고 있다.

2016년까지 적자생산 지속되면 “재무구조 흔들”

카프로는 2012년 이후 중국 수출이 차단되면서 영업실적이 급격이 악화되고 있다.

CPL 수출은 2012년 3만2507톤에서 2013년 112톤으로 대폭 감소했으며 2014년에는 80톤에 그쳤다. 특히, 중국 수출은 2012년 2만9648톤에서 2013년 32톤으로 줄어들어 카프로가 큰 타격을 입었다.

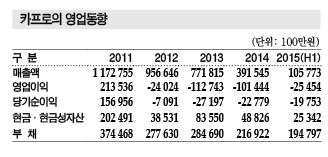

카프로는 CPL 가격하락과 동시에 수출이 감소함에 따라 매출이 2011년 1조1727억원, 2012년 9566억원, 2013년 7718억원, 2014년 3915억원으로 크게 감소했다.

영업이익도 2010년 1307억원, 2011년 2163억원으로 영업이익률이 14-18% 수준에 달했으나 2012년 마이너스 240억원으로 적자 전환됐고 2013년 마이너스 1127억원, 2014년 마이너스 1014억원으로 재무구조 악화가 심화되고 있다.

2015년에도 매출 및 영업실적이 개선되지 않아 2016년까지 적자회복이 어려우면 부채가 크게 증가할 것으로 우려되고 있다.

카프로는 부채가 2011년 3745억원, 2012년 2776억원, 2013년 2847억원, 2014년 2169억원, 2015년 6월 말 1948억원으로 감소했으나 현금 및 현금성 자산도 2011년 2025억원, 2012년 385억원, 2013년 836억원, 2014년 488억원, 2015년 6월 말 253억원으로 크게 줄었다.

2010-11년 3400억원에 달한 영업이익으로 2015년까지 적자생산을 커버한 것으로 나타나고 있다.

카프로는 2012년 영업적자를 기록했을 때도 회복이 가능할 것으로 기대해 구조조정에 관심이 없었으나 2013년 영업이익이 마이너스 1000억원을 넘어서면서 구조조정에 나선 것으로 알려졌다.

구조조정을 통해 분기별 평균 영업이익 적자 250억원 이상을 2015년 2/4분기에 53억원으로 줄였다.

하지만, 2015년 하반기에도 벤젠(Benzene) 하락과 CPL 침체가 계속되면서 영업적자가 늘어나 2016년 가시적인 구조조정 효과가 나타날 수 있을지 의문이 제기되고 있다.

구조조정으로 제조코스트 절감했으나…

카프로는 2014년부터 급여, 복리후생비, 연구개발비, 운송비, 유틸리티비용 등을 절감하는 구조조정을 단행했다.

급여 및 복리후생비는 2014년 324억원에서 2015년 220억원 수준으로 100억원 이상 크게 절감했고 운송 및 유틸리티 비용도 2014년 604억원에서 2015년 304억원으로 300억원 수준 줄였다.

카프로 관계자는 “2011년까지 앉아서도 돈을 벌 수 있는 구조였으나 2013년 영업적자가 1000억원을 넘어섬으로써 뒤늦게 구조조정을 시행했다”며 “특히, 유틸리티 비용을 절감했으며 국제유가 하락으로 연료비용도 30% 이상 크게 줄였다”고 밝혔다.

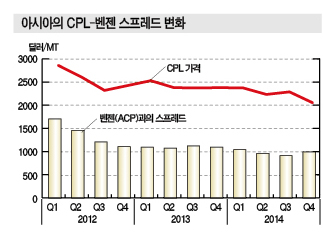

여기에 벤젠 가격도 2014년 하반기에 비해 톤당 700달러 수준으로 크게 하락해 제조코스트가 크게 줄어든 것으로 파악되고 있다.

카프로는 벤젠과의 스프레드가 톤당 1100달러 이상으로 벌어져야 손익분기점을 넘어설 수 있으나 2015년부터 제조코스트 개선을 통해 900달러까지 낮추었다고 주장했다.

카프로 관계자는 “2015년 접어들면서 벤젠과의 스프레드가 900달러에 불과해도 흑자를 기대할 수 있게 됐지만 가동률 30-40%로는 흑자 회복이 불가능해 60-70% 수준으로 끌어올려야 가능하다”고 밝혔다.

카프로는 2015년 No.3 12만톤 플랜트를 70% 수준으로 가동하고 No.1 및 No.2 플랜트는 가동을 중단해 전체 가동률이 40% 수준에 그친 것으로 나타나고 있다.

No.1 5만톤 플랜트는 노후화로 재가동이 어려우나 No.2 5만톤은 수요에 따라 재가동이 가능한 것으로 파악되고 있다.

카프로는 No.3 12만톤 플랜트만 풀가동해도 수익 창출이 가능할 것으로 기대하고 있으며 CPL 가격이 회복해 벤젠과의 스프레드가 900달러 이상을 유지하면 국내시장을 적극 공략해 가동률을 끌어올릴 방침이다.

수입제품 대체에는 코오롱·태광 협조 필수적

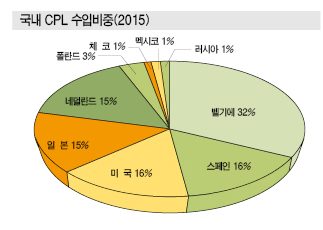

국내 CPL 수요는 15만-16만톤으로 2013년까지 카프로가 12만톤 이상 공급했으나 2014년 수지타산이 맞지 않아 공급이 8만톤 수준에 그쳤다.

부족물량은 수입제품으로 대체돼 CPL 수입이 2013년 3만톤 수준에서 2015년 8만톤으로 급증했다.

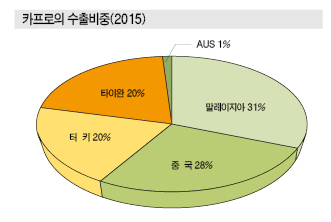

카프로는 중국에 수출하지 않고 내수만 장악하면 No.3 12만톤 플랜트를 풀가동할 수 있을 것으로 예상하고 국내시장에 집중할 방침이다.

카프로 관계자는 “2014년 상반기까지 국제유가가 높고 CPL 가격이 침체돼 석탄 베이스로 생산된 중국산 등 수입제품에 가격을 맞출 수 없었다”며 “생산할수록 적자폭이 커져 가동률을 최소한으로 줄임으로써 수요기업들이 수입제품을 늘리기 시작했다”고 밝혔다.

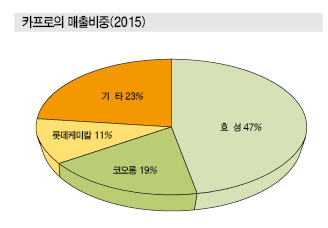

수요기업은 효성, 코오롱인더스트리, KP켐텍(롯데케미칼), 태광산업, 코오롱패션머트리얼 등으로 효성은 CPL 수요 전량을 카프로에서 구매하고 있다.

하지만, 나일론(Nylon) 필름을 생산하는 코오롱인더스트리는 2014년부터 카프로에서 구매하지 않고 나일론 칩을 월 3000톤을 수입하고 있다. 코오롱패션머티리얼은 카프로에서 월 1500톤을 구입하고 있으며, KP켐텍도 전량 카프로에서 구매하고 있는 것으로 파악됐다.

태광산업은 카프로와 수입제품을 혼용해 사용하고 있으며 이원화 정책을 계속할 것으로 예상되고 있다.

특히, 카프로는 나일론 원사를 생산하고 있는 태광산업, 코오롱패션머티리얼, 효성 등에 집중할 방침이다.

수요기업 관계자는 “카프로가 합당한 가격을 제시하면 수입제품을 구입할 필요가 없다”며 “하지만, 카프로가 항상 폐쇄될 위험성이 도사리고 있어 이원화 정책을 포기하지 않는 수요기업들이 늘어나고 있다”고 주장했다.

원사에 집중하고 있으나 칩 생산도 고려해야…

카프로는 저가 중국산이 장악하고 있는 EP(Engineering Plastic)용을 포기하고 원사용에 집중하고 일부 나일론 필름을 생산하고 있는 곳에는 나일론 칩 생산기업을 통해 공급을 확대할 방침이다.

나일론 칩은 BASF, DSM, 일본 Ube Kosan 등의 품질이 우수한 것으로 평가되고 있으나 카프로 생산제품도 나일론 칩 생산에 전혀 문제가 없는 것으로 평가되고 있다.

나일론 칩은 효성, 코오롱인더스트리, KP켐텍, 태광산업 등이 생산하고 있으나 수입제품을 혼용하고 있다.

특히, 코오롱인더스트리는 나일론 칩 중합설비를 가동중단하고 수입해 나일론 필름을 생산하고 있다.

나일론 필름은 효성, 코오롱인더스트리, 자강산업 등이 생산하고 있으며 나일론 칩 수입제품을 사용하는 것이 제조코스트 절감에 유리해 코오롱인더스트리와 자강산업은 수입을 계속하고 있다.

카프로는 원사용 시장만 장악해서는 적자회복이 어려워 나일론 칩 시장공략을 강화할 필요성이 나타나고 있다.

그러나 코오롱인더스트리는 CPL을 저렴하게 공급하지 않으면 계속 수입제품을 사용할 것으로 예상돼 내수 확대가 어려운 상태이다.

반면, 효성은 카프로의 지분을 대량 보유하고 있어 전량 카프로에서 구매해 중합설비를 가동하고 있다.

중국, 채산성 하락으로 생산중단 확대

중국은 2014년까지 CPL 신증설을 크게 확대했으나 국제유가 폭락으로 석탄 베이스가 경쟁력을 크게 상실함에 따라 일부 플랜트는 가동을 중단하고 있다.

그러나 2014년 Sinopec(China Petroleum & Chemical)이 디보틀넥킹을 통해 CPL 15만톤 플랜트를 20만톤으로 확대하는 등 60만-80만톤을 확대하고 2015년 20만톤, 2016년 40만톤 신증설을 계획하고 있다.

중국은 2013년 기준 CPL 생산량 130만톤, 수입량 45만톤, 나일론 칩 수입량 60만톤으로 다운스트림이 뒷받침되지 못해 공급과잉을 계속하고 있다.

BASF, DSM 등은 중국에 직접 나일론 칩 중합설비를 건설해 공급함으로써 제조코스트를 절감하고 있으며 중국의 잇따른 가동중단으로 공급과잉이 완화될 것으로 예상하고 있다.

카프로도 중국시장을 주시하고 있으나 공급부족 현상이 나타나기는 어려워 당분간 중국시장의 정상화를 기대하면서 수출은 동남아에 집중할 방침이다.

카프로 관계자는 “석탄 베이스와 경쟁하기 위해서는 국제유가가 65달러 이하를 유지해야 한다”며 “중국도 공급과잉이 악화돼 당분간 치킨게임을 통해 강자만이 살아남게 될 것”이라고 주장했다.

원료가격 하락 없이는 생존 어렵다!

카프로는 적자생산을 극복하기 위해 원료가격이 떨어지기만을 기다리고 있다.

원료는 벤젠, 암모니아(Ammonia), 수소 등으로 벤젠과 암모니아가 전체의 60-70%를 차지하고 있어 제조코스트에 큰 영향을 미치고 있다.

벤젠은 공급과잉 및 시장침체로 가격이 계속 하락하고 있으나 암모니아는 가격변동이 심해 가격하락을 기대하기 어려운 것으로 나타나고 있다.

카프로는 벤젠과의 스프레드가 900달러를 유지하고 암모니아 가격이 톤당 500달러 이하로 하락하면 수익을 창출할 수 있을 것으로 기대하고 있다.

수소는 2016년 공급과잉으로 가격하락이 예상되고 있으나 코스트 비중이 10% 미만으로 코스트 절감에 영향을 미치기는 어려운 상태이다.

카프로 관계자는 “구조조정이 대부분 마무리단계에 돌입했고 중국의 과잉생산이 정리되면 CPL 시장이 회복돼 흑자생산이 가능할 것”이라고 기대했다.

하지만, 국제유가가 배럴당 65달러를 넘어서 중국의 석탄 베이스가 다시 경쟁력을 확보하게 되면 다시 침체될 가능성이 높아 고유가 상황에도 대비할 필요성이 제기되고 있다.

카프로, 효성과 나일론 칩 생산 통합해야

카프로는 수직계열화를 위해 수입제품이 사용되는 나일론 칩에 관심이 높은 것으로 나타나고 있다.

카프로는 수직계열화돼 있지 않아 수익창출이 어려운 구조로 벤젠-CPL-나일론으로 이어지는 수직계열화가 요구되고 있다.

나일론 칩 생산이 가능하면 국내 나일론 필름 시장도 장악할 수 있어 No.3 12만톤 플랜트에 이어 No.2 5만톤 플랜트까지도 풀가동할 수 있기 때문이다.

코오롱인더스트리, 태광산업이 이미 수입제품을 사용하고 있으며 불안정한 공급과 높은 가격으로 카프로를 외면하고 있어 저렴한 나일론 칩을 직접 생산하면 나일론 필름 시장 탈환이 가능할 것으로 기대되고 있다.

하지만, 효성이 나일론 칩을 직접 중합하고 있어 카프로가 직접 나일론 칩을 생산하기는 어려운 것으로 나타나고 있다.

효성은 카프로의 지분 19.9%를 보유함에 따라 투자결정권을 손에 쥐고 있어 신규투자를 위해서는 효성의 협조가 요구되고 있다.

효성은 카프로와 나일론 칩 생산을 수직계열화함으로써 국내 나일론 칩 시장을 장악하면 수익성 개선이 가능할 것으로 판단되고 있다.

나일론 필름은 이미 수입제품이 늘어나고 있어 카프로는 필름용에 비해 원사에만 집중하는 전략을 구사하고 있지만 손익분기점을 넘어서 흑자 생산을 계속하기 위해서는 나일론 칩 시장에도 진출할 필요성이 높게 나타나고 있다.

일본 Ube Kosan은 CPL 사업의 흑자전환을 위해 나일론 자가소비비율을 47%에서 82%로 향상시키고 코스트를 절감해 적자생산을 극복할 방침인 것으로 알려졌다.

카프로는 자가소비비율이 전무하나 흑자전환을 위해서는 자가소비비율을 높이기 위한 수직계열화가 요구되고 있다. 카프로는 효성 매출이 49.2% 수준으로 효성과의 통합을 검토할 필요성이 높아지고 있다.

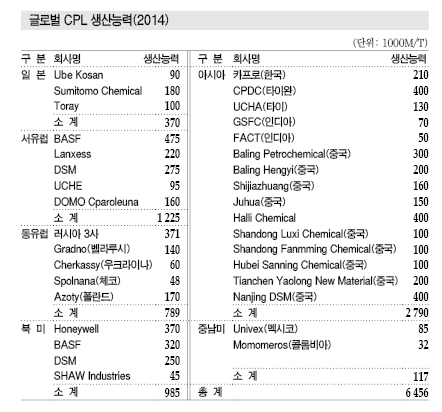

2014년 세계수요 495만톤에 생산능력 646만톤

CPL은 2014년 세계 수요가 495만톤으로 2013년에 비해 1.4% 증가했고 수요증가 가운데 60% 이상은 아시아가 차지한 것으로 나타났다.

2014년 글로벌 생산능력은 646만톤으로 3% 늘어나 최근 3년 동안 가장 낮은 신장률을 나타냈다. 한국과 일본의 생산라인 가동중단이 영향을 미쳤기 때문이다. 타이완 CPDC가 증설을 완료한 2012년 하반기 이후 중국을 제외하면 신증설 프로젝트는 전무한 상태이다.

중국시장도 그동안 세계 CPL 수요를 견인해왔으나 신증설로 자급률이 향상되면서 수입량을 줄이고 있다.

CIS·동유럽, 중남미산은 품질이 떨어져 중국산으로 대체되면서 점유율이 급격히 떨어지고 있으나 PA6 생산설비가 없거나 소규모이기 때문에 해외판매에 의존할 수밖에 없어 타이완 수출로 전환하고 있다.

서유럽 생산기업들은 CPL 자가소비를 늘리면서 중국 수출을 FTA(자유무역협정)에 따라 관세 우대를 받는 한국으로 전환해 조금씩 늘리고 있다.

벤젠 가격은 2014년 톤당 1353달러로 2013년 수준을 상회하며 시작해 7월에는 1430달러를 형성했다. 이후 국제유가 하락으로 12월 885달러까지 떨어졌고 CPL과의 스프레드는 연평균 976달러로 11% 악화됐다.

암모니아 가격은 10월 톤당 596달러를 기록하는 등 2014년 내내 높은 수준을 유지했다.

CPL 생산기업들은 수익성 확보가 어려워지자 PA6과의 통합을 적극 추진해 PA6 중합설비 신증설을 통해 자가소비비율 향상에 힘쓰고 있다.

중국, Sinopec이 내수시장 장악

중국은 2014년 CPL 생산량이 152만톤으로 2013년 121만톤에 비해 25% 증가했다.

2015년 CPL 수요가 190만톤으로 증가하나 100만톤 이상의 증설 계획이 발표돼 기존 플랜트와 신규 2-3개 프로젝트가 완료되면 공급과잉이 확실시돼 앞으로 잉여물량이 어디로 유입될지 주목되고 있다.

증치세 환급율 재검토 등 세제 변경을 통해 CPL 수출 확대를 검토하고 있다.

중국에서는 2014년 Tianchen Yaolong New Material 20만톤, Juhua 10만톤 등 30만톤이 신규 건설됐다.

소규모 설비 트러블은 있었으나 중국 전체 플랜트 가동률은 70-75% 수준을 유지했고 12월에는 15만톤으로 월 단위로는 사상최고 생산량을 기록했다.

Sinopec이 Shandong Fanmming Chemical의 증산물량에 대해 독점 판매권을 취득하고 다른 민간기업들에게도 같은 제안을 한 것으로 알려짐에 따라 Sinopec의 중국시장 지배력이 더욱 강화될 것으로 예상된다.

수입량과 PA6 칩 수입량을 포함한 나일론 원료 수요는 2013년 225만톤에서 2014년 220만톤으로 약 2% 감소했지만 그동안 과잉생산에 따른 물류정체가 원인으로 지목되고 있다.

중국은 2015년 CPL 수입이 한층 더 줄어들어 20만톤을 하회한 것으로 추정되고 있다.

중국 자급률 상승으로 타이완·한국 “기로”

아시아에서는 2014년 3월 Ube Kosan이 일본 Sakai 공장에 10만톤, 6월에는 카프로가 No.2 6만톤 가동을 재개했다.

타이완 CPDC가 신규 건설한 10만톤 라인은 2014년 가동하지 않았으며 인디아 FACT도 5만톤 가동을 중지했다.

Sumitomo Chemical은 9만5000톤 라인을 2015년 말 가동중단하는 등 아시아 시장에서는 구조조정이 진행됨에 따라 중국을 제외한 아시아 공급부족을 우려하는 의견도 제기됐다.

타이완은 2014년 수입량이 거의 정체된 반면 수요는 약 3% 줄어들었다.

PA6 칩의 핵심시장인 중국의 수입관세, 반덤핑관세 부과 등 코스트 부담요인에 품질 면에서도 중국산과 경쟁이 치열해지고 있다.

범용 SD(Semi Dull) 그레이드는 기존 중국산 칩 대체가 일어나고 있다. 2014년 타이완의 PA6 중국 수출은 25만톤으로 약 7만톤 감소한 것으로 나타났다.

중합기업들은 품질 및 기술적 우위성을 인정받은 FD(Full Dull), 브라이트(Bright) 그레이드로 구성을 구조조정하는 등 중국시장에서 살아남기 위해 노력하고 있다.

또 중국 이외시장 판매를 확대하고 있는 가운데 2016년 초반 18만톤 신규 중합라인 가동이 예정돼 있어 주목받고 있다.

동남아는 2015년 말 아세안(ASEAN) 경제공동체가 발족된 후 TPP(환태평양 파트너십 협정) 발효에 따른 관세우대조치를 바탕으로 부상하고 있다.

Formosa Chemicals & Fibre의 베트남 공장은 아세안·중국 FTA에 따라 중국 수출용 칩에 대한 관세우대조치를 받고 있으며 동일 흐름이 계속되면 역내 수급밸런스와 흐름 변화, 신규 비즈니스 기회 창출 등을 기대하고 있다.

유럽기업들은 수출을 줄이고 내수를 늘리고 있다.

랑세스(Lanxess)가 벨기에에 9만톤, BASF가 Shanghai에 10만톤 중합설비를 2014년 완공해 가동을 시작했고 2015년 Ube Engineering Plastics이 스페인 1만톤, Honeywell이 미국 4만톤을 증설했으며 2016년에는 DSM이 미국 6만톤, Azoty가 폴란드 8만톤 중합 플랜트를 가동할 계획이다.

CPL에서 PA6로 전환 움직임 뚜렷…

아시아 CPL 가격은 2014년 평균 2237달러로 7.5% 떨어졌다.

벤젠 가격 하락 폭은 4.6%로 설비 과잉에 따른 시장 환경이 가격 하락을 압박하는 요인으로 작용했다.

3/4분기 벤젠과의 스프레드는 911달러로 약 20% 하락했으며 2008년 금융위기를 포함해 6년만에 최저치를 기록했다.

2016년에는 CPL 생산기업들이 국제유가 하락에 대응해 벤젠과의 스프레드를 어떻게 확보할지 주목되고 있다.

설비과잉은 여전히 해소되지 않아 사업 환경이 더욱 어려워질 것으로 예상되는 가운데 국제유가가 더욱 내려가면 앞날이 한층 불투명해질 수밖에 없는 상태이다.

앞으로 모노머와 경쟁하는 CPL 생산에서 폴리머와 경쟁하는 PA6로 생산 흐름이 전환될 것이 확실시되면서 유럽을 비롯해 중국에서도 약 100만톤 수준의 PA6 중합설비 신규 건설 프로젝트를 추진하고 있다.

예정 프로젝트는 2014년 중국의 PA6 수입량을 넘어서는 수준으로 완료되면 CPL과 마찬가지로 수입 필요성이 사라지기 때문에 CPL-PA6 체인은 새로운 비즈니스 모델 제시의 필요성이 대두되고 있다. <허웅 기자: hw@chemlocus.com>

표, 그래프: <카프로의 영업동향><아시아의 CPL-벤젠 스프레드 변화><카프로의 매출비중(2015)><카프로의 수출비중(2015)><국내 CPL 수입비중(2015)><CPL 수급밸런스><아시아 CPL 수급동향(2011-2014)><글로벌 CPL 생산능력(2014)><중국의 CPL 수입량 변화><중국의 CPL 신증설 프로젝트>