|

국내 PVC(Polyvinyl Chloride) 생산기업들이 중국시장에서 고전을 면치 못하고 있다.

중국이 공격적인 신증설로 자급률을 100% 이상으로 끌어올렸기 때문으로, 한화케미칼 및 LG화학은 현지 플랜트가 적자생산을 이어가고 있다.

중국 내수시장은 공급과잉에 따라 가동률이 낮은 수준을 유지하고 있어 수익성이 악화되고 있다.

중국은 PVC 생산능력을 2001-2013년 연평균 약 10% 확대했고 2014-2018년에도 1.7% 늘릴 것으로 예상되고 있다.

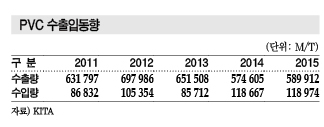

그러나 국내 PVC 생산기업들은 수출비중이 50%로 해외의존도가 높고 수출시장에서도 중국기업들과 경쟁하고 있다.

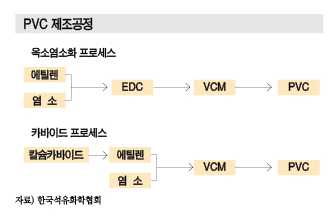

중국기업들은 석탄 베이스 카바이드(Carbide) 공법을 채용함으로써 코스트경쟁력이 우수해 에틸렌(Ethylene) 공법을 채용하고 있는 국내기업들에게 위협적인 존재로 부상하고 있다.

국제유가 폭락으로 카바이드 공법과 에틸렌 공법의 가격 차이가 좁혀졌으나 중국기업들이 공격적으로 영업함으로써 경쟁이 과열되고 있다.

중국은 카바이드 공법으로 파이프 그레이드 생산에 집중했으나 최근에는 페이스트(Paste), CPVC(Chlorinated PVC) 등 특수 PVC도 증설하고 있다.

LG·한화, 원료 에틸렌 강세로…

LG화학과 한화케미칼은 원료 에틸렌 강세에 따라 PVC 사업의 수익성이 악화되고 있다.

양사는 중국 현지에서 LG Dagu Chemical이 Tianjin 소재 40만톤, 한화 Ningbo Chemical이 Zhejiang 소재 30만톤 플랜트를 가동하고 있으며 모두 에틸렌 공법을 채용하고 있다.

국내 PVC 생산기업들은 국제유가 폭락으로 에틸렌 공법과 카바이드 공법의 가격 차이가 크게 줄어들어 시장점유율을 끌어올릴 수 있을 것으로 기대했으나 쉽지 않은 것으로 나타나고 있다.

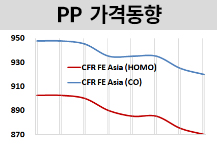

에틸렌 공법과 카바이드 공법의 가격 차이는 톤당 94-125달러에 달했으나 2014년 국제유가 폭락으로 31달러 안팎으로 좁혀졌다.

하지만, 2015년 하반기에 에틸렌 강세가 지속됨으로써 에틸렌 공법을 채용하고 있는 한화케미칼과 LG화학은 수익성 악화가 심화되고 있다.

에틸렌 베이스 PVC는 VCM(Vinyl Chloride Monomer)의 원단위가 1.01-1.04이며, VCM은 원료 투입비중이 아세틸렌(Acetylene) 0.43, 에틸렌 0.51, EDC(Ethylene Dichloride) 1.65로 나타나고 있다.

또 EDC에 투입되는 에틸렌의 원단위도 0.29-0.30으로 에틸렌 베이스 PVC는 에틸렌이 높은 비중을 차지하고 있다.

에틸렌 가격은 2015년 상반기에 상승세를 지속해 9월부터 11월까지 약 200달러 오르면서 FOB Korea 톤당 900달러 이상을 형성하고 있다.

에틸렌이 상승세를 지속하면서 PVC는 에틸렌 코스트 압박으로 마진이 악화됐고 2015년 9월 중순에는 스프레드가 마이너스로 전환됐다.

2015년 11월에는 스프레드가 마이너스 206달러를 형성해 수직계열화를 감안하더라도 적자생산이 불가피했던 것으로 판단되고 있다.

반면, 중국은 석탄화학계 에틸렌 생산이 증가하면서 코스트가 낮은 에틸렌 조달이 안정화돼 국내 PVC 생산기업들을 위협하고 있다.

시장 관계자는 “중국은 신증설에 별다른 규제가 없어 무분별한 증설이 잇따라 PVC 생산기업들이 상당한 피해를 입었다”며 “LG화학과 한화케미칼은 중국에서 적자를 기록하고 있어 수익성 개선이 쉽지 않은 상황”이라고 밝혔다.

한화케미칼은 중국투자를 집중했지만 공급과잉에 수익성 악화로 적자생산이 불가피했으며 2015년 Ningbo 소재 PVC 플랜트를 50만톤으로 증설할 예정이었으나 좌절된 것으로 알려졌다.

인디아 시장에 좌지우지…

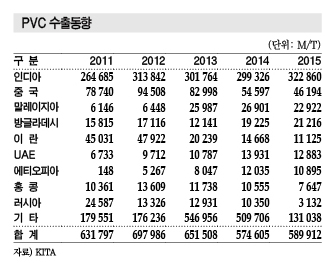

국내 PVC 수출비중은 2015년 기준 인디아 54.7%, 중국 7.8%로 파악된다.

중국은 잇따른 PVC 신증설로 2015년 자급률이 101%에 달해 공급과잉을 지속하고 있으며 카바이드 공법을 통해 코스트경쟁력을 갖춰 아시아 PVC 시장의 과열경쟁을 유발하고 있다.

국내 PVC 생산능력은 LG화학 93만톤, 한화케미칼 60만톤으로 수직계열화를 통해 제조코스트를 절감하고 인디아 수출에 주력하고 있다. 하지만, 중국산 저가 PVC가 인디아에 유입돼 수출 감소가 우려되고 있다.

시장 관계자는 “카바이드 PVC는 품질이 크게 향상돼 범용제품은 에틸렌 베이스 PVC와 품질 차이가 거의 없다”면서도 “카바이드 PVC는 환경에 대한 인식이 좋지 않아 아직까지는 중국 이외 지역에서는 거래가 적은 편”이라고 밝혔다.

인디아는 PVC 생산능력을 2013년 135만톤에서 2014년 145만톤으로 확대하는 등 자급률이 상승하고 있어 LG화학 및 한화케미칼은 수출 다변화를 추진하고 있다.

시장 관계자는 “중국 및 동남아에 집중하던 수출도 아프리카 등 신규판로 개척을 통해 수익성을 개선해야 할 것으로 판단되고 있다”고 밝혔다.

국내 PVC 생산량은 2011년 142만9616톤, 2012년 140만664톤, 2013년 140만8973톤, 2014년 136만5545톤으로 2012-2013년을 제외하고는 감소세를 이어가고 있다.

국내기업들은 아세안으로 판로 전환을 모색하고 있으나 일본 및 타이완과의 경쟁이 과열돼 여의치 않은 것으로 알려졌다.

고부가 생산에 환경규제 강화 기대…

국내 PVC 생산기업들은 수익성을 개선하기 위해 고부가제품 생산이 필수적으로 요구되고 있다.

특히, 국내기업들은 의료용, 자동차용 PVC 등 카바이드 공법에서 구현하기 어려운 PVC를 생산해 포트폴리오를 다각화함으로써 중국기업들과 경쟁해야 할 것으로 판단되고 있다.

시장 관계자는 “카바이드 공법으로 생산된 중국산 PVC와 경쟁하기 위해서는 고부가제품 생산과 코스트 절감을 병행해야 할 것”이라고 강조했다.

그러나 의료용과 자동차용 PVC에 대해서는 회의적인 시각도 제기되고 있다.

시장 관계자는 “의료용은 수액주머니 및 의료장갑용으로 채용되지만 유해물질인 가소제가 들어있어 최근 시장 축소가 우려되고 있다”며 “자동차용 PVC는 시장규모가 작아 공급과잉을 해소하기에는 역부족”이라고 주장했다.

카바이드 PVC는 주로 파이프 등 건축자재용으로 투입되고 있으며 에틸렌 베이스는 시트, 필름에 투입되고 있다.

중국 정부가 환경규제를 강화함에 따라 에틸렌 베이스 PVC를 생산하고 있는 LG화학 및 한화케미칼이 경쟁력을 갖출 것으로 예상됐으나 카바이드 공법 기술이 발전하고 있어 품질 우위를 점치기가 점점 어려워지고 있다.

시장 관계자는 “중국은 카바이드 PVC에 대해 실질적으로 규제하지 않고 있으며 배출되고 있는 수은도 기술 향상에 따라 점점 줄어들고 있다”며 “카바이드 PVC 자체가 환경규제로 인해 축소되는 일은 당분간 없을 것”이라고 밝혔다.

아시아 수요신장이 유럽 저성장 보완

세계 PVC 수요는 2014년 4045만톤으로 2013년에 비해 4% 증가했다.

인디아를 비롯한 서남아시아에서 10%에 가까운 높은 신장률을 지속하고 있고 중국, 동남아시아, 북미, 러시아, 중동 등도 4% 안팎의 성장률을 유지해 유럽 등 선진국 시장의 부진을 보완하고 있다.

일본은 소비세가 인상된 2014년 4월을 기점으로 주택시장이 침체되고 증세 전 반짝 수요증가의 반발이 더해져 2014년 내수출하량이 106만톤으로 2013년에 비해 2% 감소했다.

2014년 세계 PVC 무역량은 851만톤으로 2013년 856만톤에 비해 소폭 증가했다.

최대 수출국은 미국으로 전체의 30%에 상당하는 266만톤을 내보냈으나 2014년 말 달러화 강세와 내수 호조로 러시아, 터키, 브라질 수출이 2013년에 비해 9% 감소했다.

중국도 PVC 시세 급등으로 코스트경쟁력이 높은 카바이드 베이스를 서남아, 동남아에 수출하고 있다. 2014년 수출량은 111만톤으로 2013년에 비해 68% 급증했다. 반면, PVC 수입량은 85만톤으로 수입량을 넘어섰다.

일본은 2014년 초 VCM 트러블이 영향을 미쳐 32만톤으로 6% 감소했다. ▶ 다음호에 계속

<정현섭 기자: jhs@chemlocus.com>

표, 그래프: <PVC 수출입동향><PVC 수출동향><PVC 제조공정><세계 PVC 수요동향>

<화학저널 2016년 3월 14일>

|