톨루엔(Toluene)은 P-X(Para-Xylene) 신증설에 따라 수출국에서 수입국으로 전환되고 있다.

톨루엔 수입은 SK종합화학과 GS칼텍스가 주도하고 있으며 주로 일본산 수입의존도가 높은 것으로 파악되고 있다.

SK종합화학은 톨루엔을 생산해 MTPX(Mobile Toluene to Paraxylene) 공정용으로 GS칼텍스에게 공급하고 나머지는 대부분 중국으로 수출했다.

하지만, SK종합화학이 일본 JX에너지(JX Nippon Oil & Energy)와 합작으로 울산에 P-X 100만톤 플랜트를 건설하고 2014년 11월 신규 가동함에 따라 톨루엔 공급을 대폭 줄였다.

SK종합화학이 톨루엔을 자급화함에 따라 수입국으로 전환됐다.

톨루엔은 벤젠(Benzene)이 공급과잉을 지속함으로써 HDA (Hydroalkylation)용으로 투입하지 않고 대부분 가솔린첨가제 및 용제용으로 사용되고 있으나 수요가 미미해 영향력이 없고 P-X 가동률이 시장을 좌우하고 있다.

SK, P-X 100만톤 가동으로 수출 “반토막”

SK종합화학(대표 김형건)은 국내 최대의 톨루엔 생산기업으로 국내 수급을 조절했으나 인천 소재 P-X 130만톤, 울산 소재 P-X 100만톤 플랜트를 2014년 하반기부터 가동함으로써 상업공급이 30만톤 수준으로 대폭 줄었다.

특히, 울산 P-X 100만톤 플랜트에 톨루엔을 30만-40만톤을 투입하고 있는 것이 톨루엔 수출입에 영향을 미치고 있다.

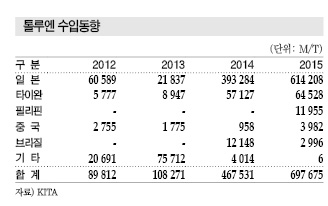

SK종합화학은 2014년 35만톤을 수출했으나 2015년에는 5만톤으로 30만톤 이상 감소했고 오히려 일본산을 20만톤 수입해 P-X 플랜트에 투입한 것으로 나타났다.

일본산 수입은 2014년 39만3284톤에서 2015년 61만4208톤으로 크게 증가했다.

GS칼텍스(대표 허진수)는 톨루엔 20만톤을 수입하거나 국내에서 공급받고 있고 SK종합화학으로부터 2013년까지 10만톤 이상 공급받았으나 2014년부터 톨루엔 수급이 어려워짐에 따라 2015년 일본산 수입을 15만톤 수준으로 확대했다.

톨루엔 수입량은 2012년 8만9812톤, 2013년 10만8271톤, 2014년 46만7531톤, 2015년 69만7675톤으로 급증했다.

특히, 일본산 수입은 SK종합화학과 GS칼텍스가 주도하면서 2012년 6만589톤에서 2015년 61만4208톤으로 폭증했다.

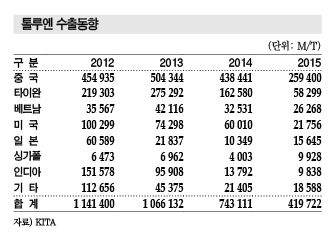

톨루엔 수출은 SK종합화학이 수출량을 줄임에 따라 2012년 114만1400톤, 2013년 106만6132톤, 2014년 74만3111톤, 2015년 41만9722톤으로 급감했다.

특히, 중국 수출은 2012년 45만4935톤에서 2015년 25만9400톤으로, 타이완도 2012년 21만9303톤에서 2015년 5만8299톤으로 줄었다. 인디아 수출도 2012년 15만1578톤에서 2015년 9838톤으로 감소했고, 미국도 2012년 10만299톤에서 2015년 2만1756톤으로 줄었다.

시장 관계자는 “중국, 타이완, 인디아 등은 톨루엔 자급률이 높아짐에 따라 수입의존도가 크게 낮아졌다”며 “가솔린 수요와 P-X 생산이 많은 국가에 수출이 집중되고 있다”고 밝혔다.

LG·롯데·SK, 벤젠 약세로 HDA 가동중단

톨루엔은 벤젠과 비교해 수익성이 양호하면 HDA를 가동하고 있으나 2015년에는 벤젠 가격을 역전해 적자생산을 기록함에 따라 HDA 공정이 가동중단을 반복했다.

HDA는 LG화학, 롯데케미칼, SK종합화학 등이 가동하고 있고 HDA 가동으로 생산량을 최대 15만-20만톤 확대할 수 있으나 2015년 10월부터 가동중단을 계속한 것으로 파악되고 있다.

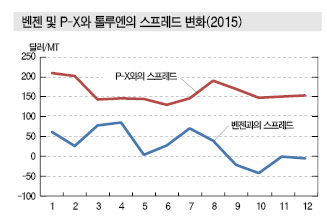

톨루엔과 벤젠의 스프레드는 2015년 평균 25달러를 기록해 2014년 171달러에 비해 HDA의 수익성이 크게 악화됐다.

특히, 2015년 8월 말부터 톨루엔이 벤젠 가격을 역전해 수익성 악화가 심화됨에 따라 국내 생산기업들이 가동중단을 이어갔다.

HDA는 벤젠과 톨루엔의 스프레드가 최소 100달러를 넘어서야 손익분기점을 달성할 수 있는 것으로 분석되고 있으나 7월 말 1주간 100달러를 넘어선 이후 계속 100달러 이하에 머물렀던 것으로 파악되고 있다.

벤젠은 2015년 하반기부터 이어온 HDA 가동중단에도 불구하고 2014년 하반기 P-X 플랜트의 신증설로 총 생산능력이 644만톤으로 147만톤 증가함에 따라 톨루엔과의 스프레드를 100달러 이상으로 벌리지 못했다.

2016년에도 벤젠은 다운스트림이 약세를 계속해 극심한 공급과잉에 시달릴 것으로 예상됨에 따라 톨루엔보다 가격이 낮은 수준을 계속 유지할 것으로 판단된다.

이에 따라 HDA는 2016년에도 가동률이 저조한 수준을 유지할 것으로 판단되고 있어 톨루엔 생산량이 10만-15만톤 늘어나 2015년과 비슷한 생산량을 기록할 것으로 예상된다.

TDI, 한화케미칼 풀가동할 수 있을까?

톨루엔은 국내 TDI(Toluene Diisocyanate) 생산량이 일부 증가함에 따라 수요 증가를 견인했다.

국내 TDI 생산능력은 한화케미칼 15만톤, 한국BASF 16만톤, OCI 5만톤으로 2014년 가동률은 60% 수준이었으나 2015년부터 한화케미칼이 인수한 한화화인케미칼이 5만톤을 추가 가동해 톨루엔 수요가 5만톤 증가했다.

여수단지는 석유화학기업들이 BTX 플랜트를 보유해 톨루엔을 생산함에 따라 톨루엔 생산량이 롯데케미칼 10만톤, LG화학 10만톤, 여천NCC 23만톤, GS칼텍스 17만톤으로 분포돼 있다.

톨루엔은 한화케미칼이 TDI 사업을 인수함에 따라 TDI 원료인 DNT(Dinitrotoluene)를 생산하는 휴켐스가 여천NCC에게 톨루엔을 공급받을 가능성이 높아지고 있다.

여수단지는 톨루엔 수급이 부족해 SK종합화학으로부터 일부 공급받았으나 P-X 신규가동에 투입함에 따라 부족분을 일본산으로 대체한 것으로 파악되고 있다.

TDI는 한화케미칼이 공급과잉에도 불구하고 2016년 5월 가동률을 60-70%에서 풀가동으로 전환해 톨루엔 수요가 10만톤 수준 늘어난 것으로 파악되고 있다.

Mitsui Chemicals이 TDI 11만7000톤 플랜트를 2016년 5월1일부터 가동중단해 한화케미칼이 대체물량을 충족시키기 위해 No.3 5만톤 플랜트를 추가 가동했기 때문이다.

하지만, TDI는 공급과잉을 지속해 생산기업들이 치킨게임을 이어감에 따라 안정적으로 수요가 늘어나는 것을 기대하기 어려워 톨루엔 생산기업들이 관련시장에 크게 관심이 없는 것으로 나타났다.

중국에서 가격경쟁력 “상실”

톨루엔은 중국 내수가격이 국내 수출가격에 비해 낮아 수출량이 감소하고 있다는 주장도 제기되고 있다.

벤젠은 2015년 말 중국 내수가격이 국내 수출가격에 비해 낮아 중국과 거래를 이어가지 않고 미국으로 수출을 선회하고 있다.

벤젠은 중국 수출이 월평균 5만톤에 달했으나 2015년 11- 12월에는 3000-6000톤에 머물렀다.

톨루엔도 중국 내수가격이 국내가격에 비해 톤당 20-50달러 낮아짐으로써 중국 수출이 어려워질 것으로 예상된다.

중국의 톨루엔 수입비중은 2014년 한국이 50% 수준이었으나 2015년 25-30%으로 떨어졌다.

중국 가격은 타이완, 타이, 싱가폴 등 아시아 생산기업들이 공급량을 조절해 좌우하고 있으며 수출에 집중했던 SK종합화학은 자급화로 가격주도력을 상실한 것으로 파악되고 있다.

중국을 선회해 미국 수출도 고려하고 있으나 가솔린블렌딩용 수요가 많은 여름철을 제외하고는 가격 차이가 없어 수지타산이 맞지 않은 것으로 알려졌다.

시장 관계자는 “최대한 높은 가격에 수출하거나 재고가 넘쳐 불가피하게 수출하는 것을 제외하고는 국내수요에 집중하고 있다”며 “하지만, 대부분 국내수요는 70-80%가 P-X 생산 및 벤젠에 집중되고 있어 확대가 어렵다”고 밝혔다.

GS칼텍스는 수출을 줄이고 MTPX 공정에 투입하는 양을 늘렸던 것으로 파악되고 있다.

중국 수출은 2014년 43만톤에서 2015년 23만톤으로 크게 감소했으며 중국의 내수가격이 국내가격에 비해 낮아져 2016년에도 감소할 것으로 예상되고 있다.

신규수요 창출 없이 P-X에 의존

톨루엔은 미국, 중국 등은 가솔린블렌딩용으로 사용하고 있으나 국내시장은 거의 사용하지 않고 있다.

알킬레이트(Alkylate) 등 대체용제를 사용하고 있고 고급 휘발유에만 옥탄가를 높이기 위해 일부 톨루엔을 투입하고 있다.

톨루엔은 가솔린블렌딩용으로 사용하는 것보다 화학원료로 사용하는 것이 수익이 높은 것으로 파악되고 있어 국내 정유기업들은 가솔린블렌딩용 사용을 최소화하고 있다.

시장 관계자는 “톨루엔은 화학원료 및 용제로 판매하는 것이 가솔린블렌딩용으로 사용하는 것보다 훨씬 이익”이라며 “가솔린블렌딩용으로 대체소재가 많이 확보되고 있는 만큼 톨루엔에 의존할 필요성이 크게 떨어지고 있다”고 밝혔다.

국제유가가 폭락함에 따라 가솔린 수요가 회복돼 가솔린블렌딩용 톨루엔 수요가 증가했으나 일시적인 현상으로 대체소재와의 경쟁이 계속돼 수요가 크게 증가할 가능성이 희박한 것으로 판단되고 있다.

중국도 P-X 등 석유화학 원료로 대부분을 소비하고 있으며 PTA(Purified Terephthalic Acid)의 가동률이 회복되면 톨루엔 수요가 크게 증가할 것으로 기대되고 있다.

싱가폴은 가솔린에 톨루엔, 메탄올(Methanol) 등을 혼합해 판매하는 것이 합법적이어서 수요가 꾸준할 것으로 예상되고 있으나 생산량이 적어 수출에 미치는 영향은 미미한 것으로 판단되고 있다.

미국도 에탄(Ethane) 크래커 개발로 아로마틱 생산이 장기적으로 감소할 것으로 판단되고 있어 가솔린블렌딩용으로 톨루엔을 사용하지 않고 대체소재를 사용하는 것을 검토하고 있다.

특히, MTBE(Methyl Tertiary Butyl Ether) 사용을 확대하고 있고 톨루엔은 용제 및 화학원료 생산에만 집중해 미국 수요가 크게 늘어나기 어려운 것으로 예상되고 있다.

톨루엔은 P-X 원료용 외에는 수요가 둔화세를 계속하고 있어 벤젠에 이어 공급과잉이 계속될 가능성도 제기되고 있다.

P-X 가동률이 크게 높아지면 톨루엔이 수급밸런스를 유지하나 P-X 신증설이 별로 없어 수요 증가는 당분간 어려울 것으로 예상된다.

국내시장은 P-X 생산량이 1000만톤에 달하고 톨루엔이 P-X 원료로 200만톤 이상 투입되고 있어 P-X가 톨루엔 수급을 좌우하고 있다.

톨루엔 공급과잉이 지속되면 톨루엔 가격이 지속적으로 하락할 가능성이 높아짐에 따라 국내시장은 저렴한 톨루엔을 원료로 P-X 생산을 늘릴 필요성이 제기되고 있다.

<허웅 기자: hw@chemlocus.com>