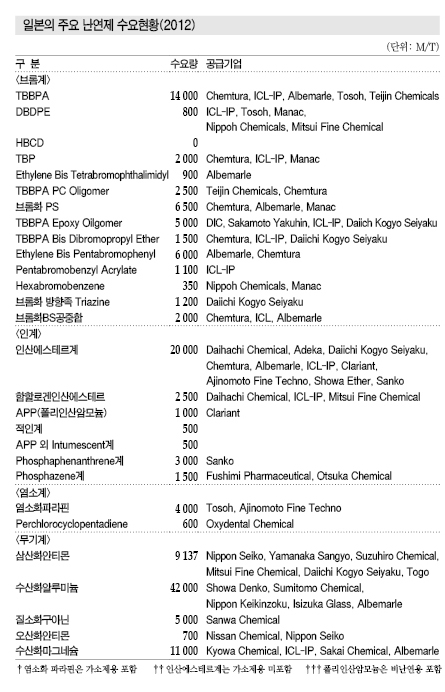

일본은 경기가 회복됨에 따라 가전기업들이 생산을 확대해 난연제 내수가 증가하고 있다.

브롬계는 2년 연속 감소세에서 2014년 증가세로 전환했고 인계도 수요가 꾸준하며 무기계의 주력인 삼산화안티몬이 증가세를 나타냈다.

난연성 규제는 화재로부터 인명 및 재산을 지키기 위해 세계적으로 강화되고 있는 추세이며, 가전·전기전자를 비롯해 섬유, 건축자재, 자동차 등에 대한 니즈가 더욱 강해지고 있어 수요가 더욱 신장할 것으로 예상되고 있다.

브롬계, 글로벌 환경규제 강화로 “암울”

일본은 2014년 브롬계 난연제 수요가 소폭 증가한 것으로 나타났다.

엔화가 약세를 지속함에 따라 전기·전자 생산기업들이 생산거점을 일본으로 유턴함에 따라 수요가 증가한 것으로 파악되고 있다.

브롬계 난연제는 다이옥신 등의 발생 우려로 한때 인계 및 무기계 전환이 이루어졌으나 안전성에 대한 우려가 사라져 높은 난연성과 코스트 경쟁력이 있는 브롬계 수요가 신장하고 있다.

사용량이 가장 많은 TBBPA(Tetrabromobisphenol-A)는 2014년 수요가 2013년과 비슷한 수준을 나타냈다.

최대 용도는 전기·전자의 에폭시(Epoxy) 적층판으로 기기의 다운사이징화 등에 따라 수요가 줄었으나 부품 생산기업들이 일본 생산을 재개해 감소세에서 벗어난 것으로 파악되고 있다.

Toray가 일본에서 높은 시장점유율을 차지하고 있으며 아시아 수출도 꾸준히 유지하고 있다.

브롬계 난연제는 전체적으로 수요가 증가하고 있는 가운데 환경규제 영향을 받는 품목은 줄어들고 있다.

건축용 난연성 EPS(Expandable Polystyrene) 등에 사용되는 HBCD(Hexabromocyclododecane)는 POPs(스톨홀롬) 조약의 제조금지 대상에 추가됨에 따라 일본에서는 2013년 3월 제조가, 5월에는 수입이 금지됐으며, 2013년 1500톤 정도 유통됐으나 2014년 일본시장에서 완전히 사라졌다.

난연제 메이저는 규제 검토 단계에서 제조금지 처분이 내려질 것으로 예상됨에 따라 대체제품을 개발하고 있으며 사용자 전환도 원활이 이루어지고 있는 것으로 알려졌다.

HBCD 대체제품인 브롬화 BS(Butadiene-Styrene) 공중합는 2014년 수요량이 약 2000톤으로 추정되고 있다.

대체제품은 Chemtura, Albemarle, ICL이 Dow Chemical의 자회사 DGTL(Dow Global Technologies)로부터 기술을 도입해 생산하고 있다.

Chemtura는 2013년부터 HBCD 대체제품인 「Emerald Innovation 3000」 생산을 개시해 1만톤 생산설비를 풀가동하고 있으며, ICL은 단계적으로 증설하고 Albemarle은 일본 출시를 준비하고 있다.

또 Daiichi Kogyo Seiyaku(DKS)와 Manaku도 독자 개발한 대체제품을 공급하고 있다.

HBCD에 이어 DBDPE(Decabromodiphenyl Eter)도 규제 대상 후보에 거론됨에 따라 수요가 매년 감소하고 있다.

DBDPE는 노르웨이가 POPs 조약 리스트에 추가할 것을 제안함에 따라 유럽에서 리스크 평가가 이루어지고 있고, 2014년 10월 로마에서 시행된 POPs 조약 검토위원회(POPRC)는 DBDPE를 장거리 이동한 결과 중대한 악영향을 미칠 우려가 있는 것으로 판정한 리스크 평가방안 작성을 결정했다.

2015년 10월 검토위원회가 심의했으며 2016년 봄 제8회 조약국 회의에 사용 중단이 결정되면 일본에서는 HBCD와 마찬가지로 1년 이내에 화학물질심사규제법(화심법)이 개정돼 제1종 특정 화학물질로 지정되고 제조, 수입이 금지돼 특정 용도 이외에는 사용할 수 없게 된다.

난연제 생산기업도 DBDPE 대체제품 마련을 준비하고 있다.

Chemtura는 「Emerald Innovation 1000」의 생산을 개시했고, Albemarle도 「SAYTEX8010」의 시장 개척을 추진하고 있다. DKS는 대체제품으로서 주로 PP(Polypropylene)용 라인업을 확충하고 있다.

인계, 비할로겐화로 수요 증가세

인산에스테르는 대표적 인계 난연제로 PC(Polycarbonate), m-PPE(Modified Polyphenylene Ether) 등 주로 EP (Engineering Plastic)용으로 채용되고 있다.

폴리우레탄(Polyurethane)용 난연제로 단열재, 건축소재 등에 활용되고 있으며 섬유 안연화용 등 응용 범위가 폭넓은 것으로 알려졌다.

인계 난연제는 잔류성 유기오염물질에 관한 스톨홀름 조약으로 HBCD에 대한 글로벌 규제가 강화됨에 따라 브롬계 난연제의 규제 강화 및 비할로겐화에 대응하는 대체소재로 떠오르고 있다.

Daihachi Chemical은 인계 난연제 메이저로 꾸준히 쌓아온 기술을 활용해 개발 및 시장 개척을 추진하고 있다. 환경규제가 엄격한 유럽시장은 수지용 난연제에도 재활용을 요구하고 있어 내가수분해성이 뛰어난 「PX-200」 및 내열성을 높인 「P-X 202」도 각 분야에서 높은 평가를 받고 있다.

우레탄용으로는 인계 비할로겐 축합형인 「DAIGUARD-880」도 높은 평가를 받고 있으며, 수지용으로는 백코드용으로 인계 난연제 「SH-0850」을 개발하고 있다.

ADEKA는 범용제품에서 고기능제품까지 폭넓은 라인업을 보유하고 있는 글로벌 수지첨가제 생산기업으로 PC를 중심으로 한 EP용 축합 인산에스테르계와 PP, PE 등 폴리올레핀(Polyolefin)용 Intumescent계 2개 품목을 공급하고 있다.

모두 비할로겐으로 연소 시 CO 배출 발생이 거의 없고 다이옥신도 생성되지 않아 친환경적인 것이 특징이다.

브롬계 규제 및 전선·엘라스토머용 수요 증가와 종합 생산기업만의 다양한 포트폴리오를 강점으로 판매를 강화해 해외를 중심으로 꾸준히 시장점유율을 확대하고 있으며, 특히 축합 인산에스테르계 난연제 선도기업으로서 2014년 이래 풀생산을 지속하고 있다.

Sanko는 반응형 인계인 Phosphaphenanthrene계를 생산하며 주로 비할로겐 프린트 기판용으로 공급하고 있다.

프린트 기판 난연화는 10년 이상의 채용실적이 있으며, 해당 분야에서의 신뢰를 쌓아왔기 때문에 자동차, 서버 등 신뢰성이 높이 요구되는 분야에서 수요가 신장할 것으로 기대하고 있다.

2011년 4500톤 증설했고 원료의 내제화도 추진하고 있으며 수요 증가에 대응해 공급능력을 강화하고 있다.

최근에는 인계 난연제의 결점인 내수 및 내습성을 향상시킨 신규제품 「Bz-HCA」의 샘플작업도 시작했다.

무기계, 엔저가 수요증가 이끌었다!

무기계 난연제는 삼산화안티몬 및 수산화마그네슘이 주류를 이루고 있다.

삼산화안티몬은 브롬계 난연제에 소량 첨가함으로써 난연 효과를 비약적으로 향상시키는 조제로 PVC(Polyvinyl Chloride) 등 할로겐 구조를 가지고 있는 수지에서는 난연제로 단독 활용되고 있다.

삼산화안티몬은 Nihon Seiko, Yamanaka Sangyo, Touko Sangyo 3곳이 생산하고 있다.

Suzuhiro Chemical은 OEM(주문자상표부착생산)을 통해 한국산을 구입하고 있으며, 2014년 수요는 9137톤으로 9.0% 증가했다.

삼산화안티몬은 배선 코드 등에 주로 사용되고 있기 때문에 가전기업들이 엔저에 힘입어 생산거점을 일본으로 이전한 것이 수요 증가 요인으로 파악된다.

삼산화안티몬 가격은 최근 안정세를 나타내고 있다. 중국 안티몬 광석 수출규제 등에 따라 지금 가격이 2011년 3월 톤당 1만7200달러를 기록했으나 중국 외 국가에서 채굴이 재개됨에 따라 하락세로 전환해 2013년 11월 이후 1만달러를 하회하고 있다. 2015년 4월1일에는 8500-8800엔을 형성했다.

안티몬 광석 채굴은 중국에 집중돼 있었으나 최근 러시아, 베트남, 미얀마 등에서도 채굴이 이루어지고 있어 가격이 대폭 상승하지는 않을 것으로 예상된다.

중국 정부도 안티몬을 비축해두고 있으며 선물거래에 안티몬을 넣어 민간자금을 끌어들이는 등 가격 하락을 막기 위한 대책에 힘을 기울이고 있다.

글로벌 난연제 수요도 완만한 신장세를 나타내 가격이 폭락할 우려는 없는 것으로 파악된다.

수산화마그네슘은 일본 시장규모가 1만-2만톤 수준에 달하고 있다. 각종 전원 피복용 비할로겐계 난연화 소재로서 수요가 신장하고 있으나 해당 용도로는 PVC계 소재로 다시 대체될 가능성이 높아지고 있다.

자동차용 하네스 등 전선 분야에서는 수산화마그네슘과 염화비닐이 경쟁구도를 이루고 있으며, 건축용 전선 부문의 수요가 계속 신장세를 이어갈 것으로 예상되고 있다.

수산화마그네슘은 제염할 때 생성되는 부산물의 간수를 알칼리 반응시켜 얻는 합성계와 수활석 등 광석을 분쇄·가공해 얻는 천연계로 구분된다.

합성계는 고품질 그레이드로 선박·철도용 전선 및 강도·물성 등에 영향을 미치지 않는 수지 첨가용 수요가 늘어나고 있다.

수산화마그네슘 등 천연계는 주로 건축 분야의 전선용으로 활용되고 있다. 전선용은 수요가 꾸준하며 복구사업 뿐만 아니라 2020년 개최 예정인 올림픽 수요에 대한 건축 수요 증가로 공급 요청이 잇따를 것으로 예상되고 있다.

정기적으로 설비 투자를 실시하는 NTT 등 통신계 사업자의 수요도 꾸준히 늘어날 것으로 기대되고 있다.