미국은 달러화 강세 및 수출 부진에도 불구하고 자동차· 주택 시장이 호조를 나타냄에 따라 2015년 화학제품 생산량이 전년대비 3.6% 증가했다.

달러화 강세를 비롯해 국제유가 하락, 브라질 등 신흥국의 경기침체에 따라 수출이 부진하고 석유·가스 시황 악화로 공업제품 생산 증가세가 둔화됐으나 고용환경 개선 등으로 소비가 꾸준하고 가솔린 가격 하락에 따른 자동차 판매 호조, 자산가치 상승에 따른 건설사업 호조가 성장을 견인했다.

특히, 화학 시장은 내수에 힘입어 생산량이 증가세를 나타냈다.

자동차·주택 성장에 의약품 부진

미국은 2015년 신차 판매대수가 1747만대로 5.7% 증가해 15년만에 기록을 갱신했으며 앞으로도 높은 수준을 지속할 것으로 기대되고 있다.

주택건설은 저금리 지속, 노동시장 개선, 세대수 증가 등에 따라 착공건수가 2012년 78만건에서 2014년 101만건으로 완만한 회복세를 나타냈고 2016년 131만건에 달할 것으로 예상되고 있다.

의약품을 제외한 화학제품 생산 증가율은 2014년 1.4%에서 2015년 3.8%로 높아졌으며 화학생활용품은 4.2%에서 7.8%로, 석유화학·유기약품·플래스틱·수지 등 기초화학제품은 4.2%에서 7.8%로 개선됐다.

반면, 비료, 농약 등 농업화학제품은 플러스 0.6%에서 마이너스 1.8%로, 스페셜티제품은 공업제품 생산이 부진함에 따라 6.8%에서 3.1%로 둔화됐다.

2016년에는 화학제품 생산 증가율이 3.1%에 그치며 소폭 둔화될 것으로 예상되고 있다.

화학생활용품, 스페셜티제품 생산 둔화가 영향을 미치나 석유화학·유기약품, 플래스틱·수지는 원료가격 경쟁력에 따라 성장세가 가속화하고 농업용 화학제품도 회복세로 전환될 것으로 예측되고 있다.

미국은 경기침체 및 달러화 강세에 따라 화학제품 수출이 감소한 반면 수입은 증가해 무역적자가 2014년 52억달러에서 2015년 207억달러로 폭증했다.

화학제품 무역수지는 의약품 부문에서 발생한 적자를 기초화학제품이 상쇄해왔으나 2014년 수입액이 수출액을 49억달러 상회하고 2015년에는 의약품 적자폭이 확대함에 따라 수입초과액이 207억달러에 달했다.

의약품을 제외한 화학제품 무역 흑자는 2014년 367억달러에서 2015년 341달러로 축소됐으나 2016년에는 기초화학제품이 319억달러 흑자를 내며 회복세를 나타내고 2017년 이후 신규 플랜트 가동 등으로 흑자폭이 확대될 것으로 예상되고 있다.

화학제품 출하액은 최근 몇년 동안 8000억달러 수준을 지속하며 2015년에도 7980억달러로 0.3% 감소했으나 ACC (미국 화학산업협회)는 2016년 3.8%, 2017년 5.0% 증가하는 등 2020년에는 1조달러에 육박할 것으로 예상하고 있다.

저유가로 신규 프로젝트 취소·연기 잇따라…

미국 화학 시장은 연구개발(R&D) 투자 확대와 셰일가스(Shale Gas) 붐이 성장을 지탱하고 있다.

ACC에 따르면, 미국 화학기업들은 생산효율 개선 및 차별제품 창출 등을 위해 연구개발을 강화함으로써 관련 R&D투자가 2014년 591억달러에서 2015년 606억달러로 2.5% 늘었고, 2016년 626억달러로 3.3% 증가하며 2020년에는 729억달러에 달할 것으로 예상되고 있다.

설비투자액은 셰일가스 프로젝트가 2014년 334억달러로 12.1%, 2015년 400억달러로 18.4% 증가했으며 2016-2018년에는 연평균 7% 이상 늘어 2020년 553억달러에 달할 것으로 전망되고 있다.

2015년까지 발표된 신규 화학 프로젝트는 255건 이상으로 투자액이 총 1580억달러에 달하고 있으며 올레핀(Olefin) 생산능력을 35-50% 확대할 것으로 예상되고 있다.

그러나 신규 프로젝트의 대부분은 국제유가가 배럴당 100달러에 육박했던 2014년 중반에 계획됐으며 2015년부터 저유가가 지속됨에 따라 ECC(Ethane Cracking Center)의 가격경쟁력이 대폭 하락해 철회 및 연기가 잇따르고 있다.

미국은 2011년 Chevron Phillips가 석유화학 프로젝트를 발표한 이후 ECC 건설계획이 20건에 달하고 있으며 4건은 2017년 가동을 목표로 하고 있다.

IHS에 따르면, 프로젝트 20건 가운데 10건은 2-3년 안에 추진되고 나머지는 전망이 불투명하나 북미 전체적으로 에틸렌 생산능력을 3년간 1100만톤 확대할 것으로 파악된다.

PDH(Propane Dehydrogenation) 프로젝트와 MTO (Methanol-to Olefin)에 투입하기 위한 메탄올(Methanol) 플랜트 건설 투자의 중단 및 연기도 속출하고 있다.

BASF는 미국에 건설하는 MTP(Methanol to Propylene) 설비의 경제효율성을 재고할 필요성을 느끼고 있다.

DowDuPont, 글로벌 생존경쟁의 산물…

2015년 화학기업들은 글로벌 시황 침체, 달러화 강세, 원유가격 하락 등으로 매출이 격감했으나 제조코스트 절감 및 생산합리화 등으로 수익성을 개선한 것으로 파악된다.

대부분 영업실적이 악화한 가운데 인수합병 등에 따라 매출액이 증가하거나 답보상태를 나타낸 곳도 적지 않은 것으로 나타나고 있다.

Dow Chemical과 DuPont의 인수합병 추진이 대표적인 사례로 평가된다.

Dow Chemical은 2015년 매출이 488억달러로 16% 감소했으나 특별항목을 제외한 순이익은 40억5000억달러로 9% 증가했다.

EBITDA는 96억달러로 3% 증가해 사상 최대를 기록했으며, 특히 기능성 플래스틱 부문은 EBITDA가 48억달러로 농업과학 등 기타 부문의 수익 감소를 상쇄해 영입실적 개선을 견인했다.

Dow Chemical은 2013년부터 포트폴리오를 확충하며 염소 관련 사업을 Olin에게 매각하는 등 총 135억달러의 자산을 처분하고 2015년 말 DuPont과 합병하기로 합의한 것은 농업과학 사업 철회 방침을 내세운 것으로 합병을 통해 세계 최대의 소재과학기업으로 성장하는 것을 목표로 하고 있다.

DuPont은 2015년 7월 사업규모 약 60억달러의 기능성제품 부문을 Chemours로 분사하며 농업·식품, 바이오화학, 첨단소재 3개 분야를 육성하는 성장 모델을 추구했으나 농업 불황 및 신흥국 경기 침체 따라 Dow Chemical과의 합병이 불가피했던 것으로 파악된다.

농업 부진 및 중국의 태양전지 부재 수요 감소, 달러화 강세에 따른 환차손 영향으로 2015년 매출이 251억달러로 11.5%, 순이익은 19억5000억달러로 46.0% 줄었다.

DuPont은 영업실적이 악화됨에 따라 10월 초 Kullmen CEO가 사임했으며 신규 CEO로 취임한 Breen 대표이사 체재 아래 구조개혁을 전면 수정해 12월 Dow Chemical과의 합병을 통한 3사 분사, 종업원 10% 감축, 7억달러의 코스트 절감 계획을 발표하는 등 구조개혁을 가속화하고 있다.

대규모 인수합병·기업분할 속출

2015년 세계 인수합병(M&A) 거래액은 총 650억달러로 30% 증가했다.

2016년 미완료 거래액은 2015년 말 DowDuPont 합병에 이어 2016년 2월 ChemChina가 Syngenta를 430억달러에 인수하기로 결정함에 따라 1500억달러로 급증했다.

미국시장은 최근 1년 동안 계속된 인수합병 및 스핀오프 등으로 독립한 신규기업이 시장 재편을 추진하고 있다.

2015년 10월 Dow Chemical의 염소 부문을 인수한 Oiln은 CA(Chlor-Alkali) 및 염소 유도제품 세계 1위로 부상했으나 영업실적이 악화해 통합 효과가 발생하지 않은 것으로 나타났다.

반면, 2015년 Lockwood를 인수한 Albemarle, Taminco를 인수한 Eastman, Chemnova를 인수하고 Tronox에게 소다회 사업을 매각한 FMC는 영업실적이 소폭 개선됐다.

2015년 DuPont에서 분사한 Chemours는 이산화티타늄 가격 하락 등에 따라 초년도 영업실적이 부진했다.

인수합병 및 스핀오프 전략이 당장 성과를 거두고 있지는 않으나 비주력 성숙사업을 분리하는 움직임은 계속되고 있다.

Air Products는 소재 기술 사업을 Versum Materials 명칭으로 스핀오프한다고 발표했고, W.R. Grace는 촉매 사업에 전념하기 위해 건설용 화학제품 부문 등을 GCP Applied Technologies로 분리 상장할 계획이다.

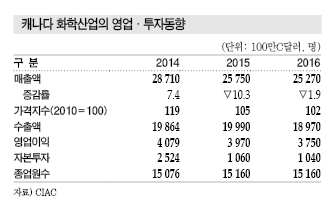

캐나다, 매출 감소에도 영업이익 호조

캐나다 화학산업은 2015년 석유·가스 가격 하락에 따라 매출이 감소했다.

다만, 설비투자는 환경 급변에 따른 최종결정 지연으로 격감했다.

캐나다화학산업협회(CIAC)에 따르면, 2015년 화학제품 매출은 258억C달러로 10.3% 감소해 2012년 이후 최저치를 기록했다.

화학제품 판매량은 1.9% 증가했으며 영업이익은 39억7000만C달러로 2.7% 감소했으나 2014년에 이어 높은 수준을 유지했다. 수출액은 200억C달러로 소폭 증가하며 사상 최대치를 기록한 것으로 추정된다.

판매가격은 대폭 하락했으나 수출량이 꾸준히 늘어났기 때문이다.

캐나다달러 가치는 2012년 1달러에서 2013년 0.97달러, 2014년 0.90달러, 2015년 0.80달러까지 하락해 수출경쟁력을 지탱했다.

2015년 설비투자는 2014년에 비해 25억C달러 증가할 것으로 예상됐으나 106억C달러에 그치며 58% 감소했다.

2000-2008년에는 신규투자가 거의 없었으나 2010년부터 대형 신규 프로젝트가 잇따랐다.

Nova는 2014년부터 온타리오의 Corunna 소재 에틸렌 크래커에 미국 펜실베니아 Marcellus 셰일층에서 나온 에탄을 투입하고 있으며, 크래커 생산능력을 20% 확대하고 100% NGL(액상천연가스) 베이스 개조를 실시해왔다.

앨버타의 Joffre 소재 에틸렌 컴플랙스에는 2016년 하반기 완공을 목표로 PE(Polyethylene) 플랜트를 건설하고 있다.

표, 그래프 : <미국의 화학제품 생산증가율 변화><미국 경제 및 화학산업 지표 변화><북미의 에틸렌 신증설 프로젝트><미국 화학메이저의 영업실적(2015)><캐나다 화학산업의 영업·투자동향><미국 화학기업의 M&A(2015)>