벤젠(Benzene)은 2016년 상반기에 수익성이 개선된 것으로 나타났다.

석유화학·정유기업들은 중국의 P-X(Para-Xylene) 공급부족이 지속됨에 따라 2014년 하반기에 P-X 신증설을 진행함으로써 부산물로 생산되는 벤젠의 공급과잉 전환이 불가피했다.

다만, 2015년 하반기까지 스프레드가 지속적으로 악화됐으나 2016년 3월부터 중국수요가 증가해 공급과잉이 완화되면서 회복세를 나타냈다.

국내 벤젠 생산기업들은 미국 수출이 부진했음에도 중국이 수요를 견인함에 따라 양호한 스프레드를 지속해 2016년 상반기에는 수익성이 개선됐다.

벤젠은 SM(Styrene Monomer)과 페놀(Phenol)이 수요의 90%를 차지하고 있어 수급에 가장 큰 영향을 미치고 있다.

벤젠 수요비중은 2014년 기준 SM 65.3%, 페놀 23.5%, CPL(Caprolactam)용 사이클로헥산(Cyclohexane) 3.0%, 알킬벤젠(Alkyl Benzene) 1.4%, MA(Maleic Anhydride) 2.0%, 니트로벤젠(Nitro Benzene) 0.8%로 파악되고 있다.

SM은 2016년 상반기에 수급타이트가 나타나면서 가동률이 높은 수준을 유지했으나, 페놀은 만성적인 공급과잉에서 벗어나지 못해 침체가 장기화되고 있다.

P-X 정기보수로 공급량 “감소”

벤젠은 국내 P-X 신증설이 활발하면서 생산능력이 확대돼 공급과잉으로 전환됐다.

국내 벤젠 생산능력은 2014년 하반기 P-X의 부산물로 SK인천석유화학 45만톤, 한화토탈 42만톤, SK종합화학 60만톤이 추가됨에 따라 2015년 644만3000톤에 달했다.

벤젠 제조공법은 중질 나프타(Naphtha) 열분해로 분해가솔린에서 추출하거나 나프타 접촉개질로 옥탄가가 높은 벤젠, 톨루엔(Toluene), 자일렌(Xylene)을 포한한 개질 가솔린으로부터 얻는 나프타 공법과 P-X(Para-Xylene)를 생산할 때 병산하는 공법 2가지가 주류를 이루고 있다.

모두 목적 생산물로서 생산하는 것이 아니라 부산물로 생산하고 있다.

벤젠은 공급과잉이 심화됨에 따라 2015년 나프타와의 스프레드가 손익분기점인 톤당 180달러에 근접해 수익성이 악화됐다.

하지만, 2016년 2월 이후 아시아 P-X 플랜트의 정기보수가 잇따라 벤젠도 덩달아 공급량이 줄어들면서 공급과잉이 완화된 것으로 파악된다.

한화토탈은 대산 소재 P-X 80만톤 플랜트를 2016년 3-4월, GS칼텍스는 여수 소재 95만톤 플랜트를 4월, SK종합화학도 울산 소재 No.2 P-X 45만톤 플랜트를 5-6월에 걸쳐 정기보수를 실시했다.

일본 JX에너지는 Oita 소재 P-X 42만톤 및 Chiba 소재 20만톤 플랜트를 5-6월 정기보수했다.

중국 Zhenhai Petrochemical도 5월 66만톤 플랜트를 가동중단한데 이어 내륙지역에 위치한 100만톤 플랜트가 5-6월에 걸쳐 정기보수를 실시해 아시아 벤젠 공급량이 일시적으로 감소했다.

시장 관계자는 “P-X의 부산물로 생산되는 벤젠은 P-X의 정기보수가 잇따르면서 공급량이 줄어들었다”며 “그러나 P-X 플랜트가 재가동을 시작하면 하락세로 전환될 것”이라고 우려했다.

벤젠과 나프타의 스프레드는 2016년 초 톤당 160-200달러로 낮은 수준을 형성했으나 2-3월에는 250-260달러로 개선됐고 5월까지 200달러대를 간신히 유지한 것으로 나타났다.

중국, 유도제품 수요 증가 “기대”

벤젠은 중국을 중심으로 수요가 증가하고 있다.

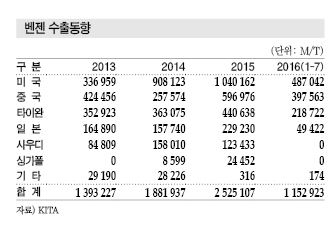

국내 벤젠 생산기업들은 중국이 공급과잉을 해소하기 위해 수입을 축소함에 따라 미국 수출에 주력했지만 2016년 상반기 중국의 재고가 감소해 거래가 활발했던 것으로 나타났다.

중국의 2015년 벤젠 수입량은 120만6000톤으로 2014년 대비 2배 늘어나 최대 수입량을 기록한 2013년 88만7000톤을 크게 상회한 것으로 나타났다.

중국은 페놀 및 MDI(Methylene di-para-Phenylene Isocyanate) 신증설로 2015년 2월 수입량이 15만7000톤으로 전년동기대비 2.1배 증가했고 3-4월 수입량도 각각 19만7000톤, 18만8000톤으로 높은 수준을 유지했다.

하지만, 중국 벤젠 시장은 2015년 상반기 이후 재고 증가에 따른 공급과잉과 내수가격 하락으로 수요 침체가 불가피했다.

벤젠 중국 수출량은 2014년 25만7534톤에서 2015년 59만6976톤으로 급증했고 2016년 1-4월 23만3226톤으로 나타났다.

중국 수요기업들이 벤젠의 스프레드가 2015년 하반기에 크게 악화돼 2016년에도 공급과잉을 극복하기 어려울 것으로 판단해 구매방식을 장기거래에서 현물거래로 전환한 것이 수요 증가 원인으로 파악되고 있다.

벤젠 가격은 중국기업의 예상과는 달리 춘절 이후 회복세로 접어들었고 주요 다운스트림인 SM 가동률이 호조를 나타내 3-5월 톤당 620-660달러로 상대적으로 강세를 나타냈다.

중국 수요기업들은 SM 수급이 타이트해진 가운데 현물거래를 본격화함에 따라 2016년 2월 수입량이 10만톤대를 넘어선 것으로 파악된다.

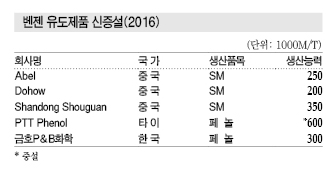

벤젠은 중국 수요가 꾸준한 가운데 2016년 SM, 페놀 등 다운스트림 신증설로 수요가 늘어날 것으로 예상되고 있다.

2016년 중국에서 신규 SM 플랜트 3기가 가동을 시작하고 타이 PTT Phenol와 금호P&B화학도 페놀을 증설했기 때문이다.

미국, 가솔린 침체로 수요 “부진”

미국은 벤젠 시장은 2016년 공급과잉으로 전환됐다.

미국은 벤젠의 최대 수요국가로 1개월 벤젠 수입수요가 8만-10만톤으로 파악되고 있으나 2015년 12월 한달간 20만톤을 구매하는 등 재고가 크게 증가했다.

이에 따라 2016년에는 수요가 부진했고 4월 및 5월에도 수입량이 각각 4만톤대에 불과했다.

일반적으로 5월에 가솔린 성수기가 도래해 평년대로 벤젠 수요가 좋을 것으로 예상했으나 2016년에는 재고가 증가해 5월까지 수요를 회복되지 못한 것으로 파악된다.

가솔린 배합제로 톨루엔을 투입하나 가솔린 시장 침체에 따라 톨루엔 재고가 늘어난 반면 벤젠 생산량은 줄어들지 않아 공급과잉으로 전환됐다.

시장 관계자는 “가솔린 성수기가 5월쯤 도래하면 배합제로 투입되는 톨루엔 수요가 늘어나 상대적으로 벤젠은 생산량이 줄어든다”며 “미국시장은 가솔린 침체로 2016년 5월까지 공급과잉이 불가피했으나 6-7월에는 수급이 완화됐다”고 밝혔다.

벤젠 가격은 2016년 상반기에 미국 수출이 어려웠음에도 불구하고 톤당 620-660달러를 형성했으며 2월부터는 스프레드가 200달러를 꾸준히 유지한 것으로 나타났다.

시장 관계자는 “미국 수요가 부진했으나 중국에서 수요가 예상외로 증가해 하락하지 않았다”고 밝혔다.

SM·페놀, 신증설로 수요 증가 “기대”

벤젠은 아시아 SM 가동률이 상승해 수요가 늘어났다.

중국 SM 생산기업들은 가동률을 유지하기 위해 벤젠의 안정적인 공급이 요구된 가운데 내수가격보다 한국산 벤젠이 저렴해 수입을 늘린 것으로 파악된다.

SM은 2015년 1/4분기 톤당 1500달러로 높은 수준을 형성했지만 이후 800달러대 후반까지 하락했으며 2016년 1/4분기에는 1000-1100달러대를 유지했다.

국내 SM 시장은 일본 Asahi Kasei Chemicals(AKC)이 2016년 2월 노후 플랜트를 영구폐쇄하고 아시아 정기보수가 3-5월 집중돼 수급이 타이트했다.

이에 따라 중국 SM 생산기업들이 높은 가동률을 유지함에 따라 벤젠도 수요가 늘어났으며, 국내 SM 생산기업들도 SM이 강세를 지속함에 따라 2016년 상반기 양호한 가동률을 나타냈다.

SM은 정기보수가 종료됨에 따라 하락세로 전환돼 2016년 5월에는 990달러까지 떨어졌으나 벤젠과의 스프레드가 360달러 수준으로 호조를 나타내고 있다.

시장 관계자는 “SM 생산기업들은 정기보수 플랜트를 제외하고는 가동률을 거의 100%로 유지했다”며 “벤젠과의 스프레드도 양호한 수준”이라고 밝혔다.

벤젠은 최대 다운스트림인 SM 시장이 호조를 나타낸 가운데 중국에서 신규가동이 예정돼 당분간 견조한 수요를 지속할 것으로 예상된다.

중국의 2016년 SM 신증설이 Abel 25만톤, Dohow 20만톤, Shandong Shouguan 35만톤으로 총 80만톤에 달하고 있다.

시장 관계자는 “중국은 SM 수입량이 많아 자급률 향상을 위해 신증설을 계속하고 있어 벤젠 수요가 늘어나고 있다”고 밝혔다.

페놀은 만성적인 공급과잉에도 신증설이 계속되고 있다.

타이 PTT Phenol은 Rayong 소재 No.2 플랜트를 완공해 생산능력을 60만톤으로 확대했으며 5-6월 상업가동했다.

금호P&B화학도 2016년 6월부터 페놀 30만톤 플랜트를 신규가동해 벤젠 수요증가를 뒷받침하고 있다.

페놀은 중국의 프로필렌(Propylene) 공급 차질로 수급이 완화됨에 따라 금호P&B화학은 가동률을 최대 70-80%까지 유지하고 있는 것으로 추정된다.

아시아 페놀 생산능력은 2016년 9.5% 늘어나 637만톤에 육박할 것으로 추산되고 있다.

수요 증가에도 공급과잉 전환 “불가피”

벤젠은 수요 증가에도 공급과잉으로 전환될 것으로 예상된다.

벤젠은 2016년 유도제품 증설이 확대된 가운데 미국 가솔린 시장이 회복돼 수요가 증가할 것으로 기대되나 아시아 신증설이 잇따라 상승요인이 저해되고 있다.

아시아 벤젠 시장은 인디아에서 40만-50만톤, 중동에서 40만톤 플랜트를 신규가동할 예정으로 있는 등 신흥국들이 자급률을 확대하고 있다.

국내에서는 현대코스모가 2016년 10월 컨덴세이트 스플리터를 완공해 M-X를 100만톤 생산함에 따라 부산물인 벤젠도 연간 50만톤이 병산돼 공급과잉 전환이 불가피할 것으로 예상된다.

중국도 P-X 자급률을 확대하기 위해 P-X 생산능력을 2015년 1400만톤에서 2020년 2890만톤까지 확대계획이어서 벤젠 공급량 증가로 이어질 것이 확실시되고 있다.

시장 관계자는 “벤젠은 다운스트림의 신증설이 잇따라 수요가 증가할 것으로 예상되나 벤젠도 신흥국을 중심으로 신증설이 활발한 것으로 파악된다”며 “벤젠은 수요와 공급이 모두 늘어나 시장상황을 예측하기는 어려우나 중국의 경제성장률 둔화 등을 고려할 때 2016년 하반기에는 공급과잉이 불가피하다”고 주장했다.

중국, 글로벌 수급밸런스 좌우

글로벌 벤젠 시장에서는 중국이 유도제품 신증설 등으로 위상을 강화하고 있다.

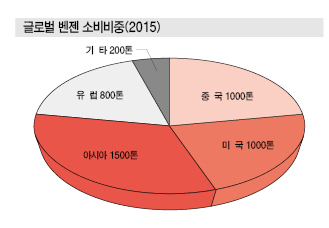

2015년 글로벌 벤젠 생산량은 약 4500만톤에 그친 것으로 파악된다. 가동률이 70% 수준에 머물렀기 때문으로 수요도 약 4500만톤으로 전년대비 2% 증가에 그쳤다.

아시아는 벤젠 생산량이 약 2500만톤으로 NCC(Naphtha Cracking Center)계 생산량은 SM, 페놀 등 유도제품 생산용 자가소비물량이 1700만톤에 달한 것으로 파악된다.

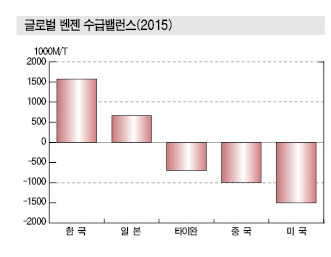

중국을 제외하고는 공급이 250만톤 가량 많은 상태이고, 특히 한국은 최근 P-X 증설에 따라 공급과잉이 심화해 245만톤 가량을 수출하고 있다.

중국은 2015년 벤젠 수입량이 급증해 수급밸런스 유지에 기여했다.

미국과 중국은 수급이 타이트하고 중국을 제외한 아시아 지역은 공급과잉 상태에 빠져 있다.

중국은 2013년 벤젠 수입량이 80만톤을 넘지 않았으나 페놀 등 유도제품 플랜트들이 가동함에 따라 2015년에는 수입량이 120만톤으로 전년대비 2배 가량 폭증했다.

SSMC, Cepsa, FCFC 등이 페놀 플랜트를 본격 가동했기 때문이다. 2014년 가동할 예정이었으나 대부분 2015년 1-3월로 연기했다. 다만, 벤젠 유도제품은 PC(Polycarbonate) 등 다운스트림 수요가 부진해 가동률이 높지 않았던 것으로 나타났다.

중국 Zhongjin Petrochemical이 2015년 8월 벤젠 50만톤 플랜트를 신규 가동했으나 P-X 플랜트 신규건설에 따른 부족물량을 전량 충당하지는 못했다.

중국은 2016년에도 SM 증설투자를 추진하고 있어 벤젠 공급부족이 확대될 것으로 예상된다.

Dohow, Ningbo Daxie가 신규 플랜트를 가동할 예정이어서 벤젠 수입량이 약 150만톤으로 증가할 것으로 분석되고 있다.

타이완은 수입량이 70만톤 수준으로 안정적이다.

중국은 앞으로 벤젠 유도제품 플랜트 가동률이 상승하면 벤젠 수입을 확대할 것이 확실시되고 있다.

다만, 중국의 벤젠 증설 러시가 일단락됐고 유도제품 수요가 급격히 증가할 가능성도 낮아 수급밸런스가 크게 붕괴되지는 않을 것이라는 의견도 제기되고 있다.

중국은 가솔린 수요도 벤젠 공급에 큰 영향을 미치고 있다.

중국은 가솔린 수요가 약 1억2000만톤으로 추정되고 있으며 자동차 대중화에 따라 연평균 10% 신장할 것으로 예상되고 있다.

자동차 연비 개선방법 가운데 하나로 가솔린의 옥탄가를 끌어올리는 방안이 거론되는 가운데 옥탄가 기재로 톨루엔, 자일렌 등 방향족이 사용되기 때문에 P-X용이 부족해 P-X 생산량이 줄어들면 병산되는 벤젠 생산량도 감소해 부족물량이 큰 폭으로 늘어날 가능성이 제기되고 있다.

미국, 셰일가스 타고 벤젠 수입 확대

미국도 벤젠 공급부족이 지속되고 있어 아시아 잉여물량을 중국과 함께 흡수하고 있다.

미국은 한국산 외에도 인디아, 중동, 캐나다, 남미 등에서 벤젠을 수입하고 있어 앞으로 공급경쟁이 치열해질 것으로 예상되고 있다.

북미는 셰일가스(Shale Gas) 개발 붐 이전에는 수입량이 100만톤 수준이었으나 나프타 경질화에 따라 벤젠 공급량이 줄었을 뿐만 아니라 셰일가스 기반 에틸렌을 활용한 SM 생산량이 증가함으로써 2014년 벤젠 수입량이 200만톤을 넘어섰고 앞으로도 수요가 꾸준히 늘어날 것으로 판단된다.

미국은 에틸렌 및 유틸리티 코스트가 낮아짐에 따라 코스트 경쟁력이 높은 SM을 유럽 및 아시아로 수출하고 있으며, 특히 동북아시아 수출을 확대하고 있다.

특히, Ellba Eastern이 네덜란드 소재 SM 50만톤 플랜트를 재가동함에 따라 유럽의 자급력이 확대되면 미국이 유럽 수출물량 중 일부를 아시아로 전환할 가능성이 높아지고 있다. <정현섭 기자: jhs@chemlocus.com>