|

일본기업의 아세안(ASEAN) 진출이 활발해지고 있다.

일본의 직접투자는 2014년 아세안이 중국의 3배 수준으로 확대된 것으로 나타났다.

중국에 대한 과도한 투자를 제한하기 위한 「China Plus One」 전략 뿐만 아니라 생산거점, 시장 측면에서도 아세안에 대한 관심이 높아지고 있기 때문이다.

여기에 아세안경제공동체(AEC: ASEAN Economic Community) 출범으로 10개국 시장이 통합됨에 따라 매력도가 더욱 높아지고 있다.

일본 화학기업들은 오래 전부터 아세안 시장에 진출했다.

제2차 세계대전 이전에는 중국이 중심이었고 이후 중국의 개방정책, 경제 고도성장에 따라 중국 진출이 급증했으나 최근 들어 다시 아세안이 주목받고 있다.

일본은 2014년 석유화학 수출액 비중이 중국 44.6%(8529억엔), 아세안 9.7%(1856억엔)로 중국비중이 절대적이나 수입액은 아세안 27.8%(985억엔), 중국 7.0%(247억엔)로 아세안이 높았다.

수입액은 1위인 한국을 아세안이 바짝 뒤따르고 있어 일본과 아세안의 무역의존 관계가 강화된 것으로 파악되고 있다.

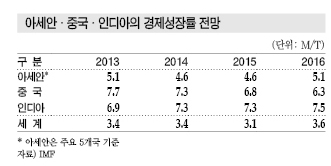

중국은 국제통화기금(IMF)이 2016년 세계경제전망(WEO) 보고서에서 경제성장률을 아세안 5.1%, 중국 6.3%, 인디아 7.5%로 예측하는 등 여전히 중요시장으로 자리잡고 있으나 아세안이 성장성과 함께 지리적 관점에서 인디아, 중동, 아프리카를 연결하는 고리로 주목받고 있다.

싱가폴, 석유화학에서 헬스케어로 전환

1965년 말레이지아 연방에서 추방되는 형태로 독립한 싱가폴은 2015년 건국 50주년을 맞았다.

1인당 GDP(국내총생산)는 건국 당시 320달러에도 미치지 못했으나 고 리콴유 수상이 이끈 경제 정책의 영향으로 2014년 5만3619달러로 급증해 세계 9위로 부상했다.

싱가폴은 역사적으로 물류거점 역할을 달성한 도시국가이자 제조업의 최대거점으로 발전했으며, 특히 화학·에너지산업은 싱가폴 최대의 제조업으로 성장하고 있다.

석유화학산업은 Sumitomo Chemical 등이 투자하고 있는 싱가폴석유화학(PCS)이 1984년 가동한 아세안 최초의 에틸렌(Ethylene) 크래커가 성장을 견인했다.

PCS는 현재 나프타(Naphtha) 크래커 2기를 중심으로 에틸렌 110만톤, 프로필렌(Propylene) 84만5000톤 등을 생산하고 있으며 부타디엔(Butadiene)은 2014년 5월 No.2 10만톤 플랜트를 가동함에 따라 총 16만톤 생산체제를 구축하고 있다.

일본 화학기업은 싱가폴에서 합성고무 투자를 확대하고 있다.

Asahi Kasei Chemicals의 자회사인 AKSS(Asahi Kasei Synthetic Rubber Singapore)는 2015년 5월 No.2 SSBR (Solution-Polymerized Styrene Butadiene Rubber) 5만톤 플랜트의 상업가동에 돌입했으며 2018년 상업가동을 목표로 No.3 건설 계획도 검토하고 있다.

Sumitomo Chemical의 자회사인 Sumitomo Chemical Asia, Zeon의 자회사인 Zeon Chemicals Singapore도 2014년 SSBR 플랜트를 신규 가동했으며 Zeon은 2016년 완공을 목표로 No.2 플랜트를 건설하고 있다.

합성수지 분야에서는 Mitsui Chemicals의 계열사 Prime Polymer가 메탈로센(Metallocene) 폴리머 「Evolue」 플랜트를 2016년 8월 상업가동했다. 생산능력은 30만톤으로 아시아 식품포장재 시장을 공략할 계획이다.

Prime Polymer는 당초 2015년 상업생산을 계획했으나 원료 공급을 맡은 Shell Chemicals의 설비에 트러블이 발생해 약 1년 가까이 지연됐다.

싱가폴에 진출한지 30년 이상 경과한 DENKA는 동남아시아 통합기업을 싱가폴에 설치한 후 아세틸렌블랙(Acetylene Black), 스타이렌(Styrene)계 수지, 반도체 봉지재용 용융 실리카(Silica) 등을 생산하고 있다.

2013년에는 두발용 합성섬유 공장을 신설했다.

반면, Teijin은 2015년 말까지 싱가폴 PC(Polycarbonate) 제조에서 철수하기로 결정하는 등 구조조정을 진행하고 있다.

인건비, 유틸리티 코스트 등이 높기 때문으로 싱가폴 석유화학 시장은 생산성, 수익성을 고려해 선별 투자하는 시대에 진입한 것으로 판단되고 있다.

싱가폴 정부는 「바이오메디칼의 허브」로 성장하기 위해 헬스케어 관련기업의 투자를 유치하고 있어 일본 제약기업의 연구개발 투자가 증가하고 있다.

타이, 고부가가치사업 육성 박차

타이는 2015년 말 출범한 AEC 가운데 가장 잠재력이 있는 국가로 꼽히고 있다.

산업집적, 정비된 인프라, 인도차이나 반도의 중심에 위치하는 지정학적 우위성 때문으로, 정국 혼란을 극복하고 경제 침체, 노동력 부족 등의 과제를 해결함으로써 발전이 가속화될 것으로 기대되고 있다.

Mitsubishi Chemical Holdings Group은 Mitsubishi Rayon, Taiyo Nissan을 통해 1970년대부터 타이에서 제조·판매 사업을 시작했으며 Mitsubishi Rayon은 PTT와 합작으로 아세안에서 탄소섬유 및 탄소섬유 복합소재를 사업화하는 방안을 검토하고 있다.

Mitsubishi Chemical과 PTT의 50대50 합작기업인 PTT MCC Biochem은 바이오 숙신산(Succinic Acid) 베이스 PBS(Polybutylene Succinate) 2만톤 플랜트를 신설했다.

Toray는 1960년대 방적 사업으로 타이에 진출한 후 1970년대부터 합성섬유 사업을 개시했다.

그룹사인 Luckytex Thailand가 PA(Polyamide) 66 원사부터 자동차 에어백용 베이스 직물까지 일관생산체제를 구축하고 있다. 단일공장으로는 세계 최대인 것으로 알려졌다.

Toray는 그룹 차원에서 타이 투자를 적극화함으로써 2020년 타이 매출액을 1000억엔 이상으로 확대할 방침이다.

Asahi Kasei Group은 Asahi Kasei Chemicals, PTT, Marubeni의 합작기업인 PTTAC(PTT Asahi Chemical)를 통해 2013년 프로판(Propane) 공법 AN(Acrylonitrile) 20만톤 및 MMA(Methyl Methacrylate) 7만톤 플랜트를 신설했다.

Thai Asahi Kasei Spandex는 스판덱스, Asahi Kasei Spunbond (Thailand)는 PP 스펀본드 부직포 증설을 추진하고 있다.

Mitsui Chemicals의 PTA(Purified Terephthalic Acid) 합작기업인 Siam Mitsui PTA는 2015년 설립 20주년을 맞았다. 단계적 증설로 144만톤 생산체제를 구축했으나 사업환경이 악화됨에 따라 2013년부터 1개 라인 가동을 중단했다.

1997년 설립된 Thai Mitsui Specialty Chemicals은 공업용 수지, 폴리우레탄(Polyurethane) 소재, 기능성 컴파운드(Compound) 사업에서 고수익 영역을 강화하고 있으며 2018년까지 매출액을 50% 이상 끌어올릴 방침이다.

Sekisui Chemical은 2013년 4월 미국 Lubrizol과 합작을 통해 CPVC(Chlorinated Polyvinyl Chloride) 3만톤 플랜트를 건설한데 이어 2016년 증설을 추진하고 있다.

CPVC 컴파운드는 Sekisui Chemical Group이 100% 투자하고 있는 Sekisui Specialty Chemicals Thailand가 담당하고 있으며 2015년 6월 가동을 본격화했다.

Teijin은 1960년대 타이 폴리에스터(Polyester) 시장에 진출한 이후 사업을 적극 확대했다.

2013년 100% 투자한 Teijin Thailand는 메타(Meta)계 아라미드(Aramid) 섬유 공장을 신설해 가동하고 있다.

아세안에서 고성능·고기능성 섬유를 생산하는 것은 Teijin Thailand가 처음이다.

Teijin은 일본 폴리에스터 사업의 구조개혁을 위해 생산설비를 타이로 이전하는 방안도 추진하고 있다.

Ube Group은 2010년 타이에 설립한 Ube Chemicals Asia(UCHA)를 중심으로 아세안 시장을 공략하고 있다.

UCHA는 아세안 유일의 CPL(Caprolactam) 생산기업으로 16만톤 생산체제를 구축하고 있다.

1995년 설립된 Thai Synthetic Rubbers(TSL)는 PBR (Polybutadiene Rubber) 7만2000톤 플랜트를 안정적으로 가동하고 있다.

Mitsubishi Gas Chemical은 1995년 POM(Polyacetal) 사업으로 타이에 진출했으며 2002년 식품 신선도 유지제인 탈산소제 제조 자회사 Egeless Thailand를 설립했다.

Egeless Thailand는 수요 신장에 대응하기 위해 생산라인 증설 및 생산성 향상을 추진하면서 2015년 말 생산능력을 20% 확대한 것으로 알려졌다.

Daicel은 2002년 자동차 에어백용 가스발생장치 사업으로 타이에 진출했다.

자회사인 Daicel Safety Systems Thailand는 단계적으로 생산능력을 확대하고 있어 총 생산능력이 1000만개를 돌파할 전망이다.

Daicel Safety Technologies Thailand는 가스발생장치의 부품인 착화장치 등을 생산하고 있다.

JSR Group은 2011년 JSR BST Elastomer를 설립했으며 2014년 1월 SSBR 5만톤 플랜트를 상업가동한데 이어 No.2 5만톤 플랜트를 건설하고 있다.

신규 플랜트에서는 연비 절약성과 함께 내마모성, 저소음성을 겸비한 5세대제품을 생산할 계획이다.

Zeon Group은 1995년 Zeon Advanced Polymix를 설립해 고무 컴파운드인 CMB(Carbon Master Batch)를 생산하고 있다.

2007년 No.2 공장을 가동한데 이어 수요 신장에 대응하기 위해 No.3 공장 건설을 계획하고 있다.

JNC는 타이를 동남아시아 섬유 사업의 교두보로 설정하고 생산체제를 강화하고 있다.

JNC Nonwovens Thailand는 2014년 5월부터 부직포 4800톤 공장을 상업가동하고 있는 가운데 2016년 봄 원면 공장을 가동해 원면부터 부직포까지 일관생산체제를 구축했다.

Sanyo Kasei Group은 1997년 Sanyo Kasei Thailand를 설립해 섬유·제지용 화학제품, 계면활성제 등 다양한 기능성 화학제품을 제조·판매하고 있다.

Sanyo Kasei Group은 2015년 8월 PTTGC(PTT Global Chemical), Toyota통상과 공동으로 타이에서 폴리올(Polyol) 제조·판매 합작을 검토한다는 내용의 각서를 체결했다.

2019년 13만톤 플랜트 가동을 목표로 타당성 조사를 추진하고 2016년 후반 최종투자 여부를 결정할 계획이다.

타이는 오랫동안 정국 혼란이 계속되고 있으나 국가 차원에서 기술도 및 부가가치가 높은 산업구조로 전환하기 위한 전략을 추진하고 있어 경제·산업정책의 방향성은 변화하지 않을 것으로 판단되고 있다. ▶ 다음호에 계속

표, 그래프 : <아세안·중국·인디아의 경제성장률 전망>

<화학저널 2016년 10월 17일>

|