|

국내 PPG(Polypropylene Glycol) 시장은 SKC가 합작한 MCNS(Mitsui Chemicals & SKC Polyurethane)의 공세로 경쟁이 과열되고 있다.

특히, SKC와 Mitsui Chemicals이 2015년 7월 50대50으로 합작한 폴리우레탄(Polyurethane) 원료 생산기업 MCNS가 국내 PPG 시장점유율을 확대하고 있어 KPX케미칼의 입지가 좁아지고 있다.

금호석유화학도 2014년 7월 PPG 8만톤을 13만5000톤으로 증설했으나 KPX케미칼과 MCNS의 공세로 수익성 악화가 계속되고 있다.

BASF는 폴리우레탄 시스템으로 통합해 PPG를 공급했으나 경쟁이 과열됨에 따라 2015년 하반기부터 PPG 상업판매에 주력하고 있다.

국내 PPG 생산능력은 KPX케미칼 21만톤, MCNS 20만톤, 금호석유화학 13만5000톤, BASF 6만5000톤으로 총 61만톤에 달하고 있다.

국내시장은 KPX케미칼과 MCNS가 코스트 경쟁력을 강화해 치킨게임에 돌입할 가능성이 높아지고 있다.

생산량의 50-60%를 수출하고 있으나 수출이 매년 감소하고 있기 때문이다.

MCNS, KPX케미칼 파업 틈타 점유율 상승

MCNS는 PPG 시장 확대를 계속하고 있다.

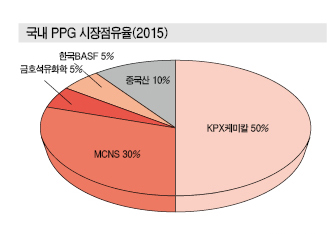

국내 PPG 시장점유율은 KPX케미칼 50%, SKC 30%, 중국산 10%, 금호석유화학 5%, 한국BASF 5% 수준으로 파악되고 있으며, 특히 SKC가 2014-2016년 저가공세를 통해 점유율을 5%포인트 끌어올린 것으로 파악되고 있다.

SKC는 원료 PO(Propylene Oxide)를 생산해 수직계열화함으로써 저가 공급이 가능한 것으로 나타나고 있다.

PO는 SKC가 유일하게 30만톤 플랜트를 가동하고 있으며 20만톤을 자급하고 10만톤은 KPX케미칼과 금호석유화학에게 공급하고 있다.

SKC는 국내시장 뿐만 아니라 수출시장도 적극 공략했으며, 특히 2015년 12월 KPX케미칼의 파업이 장기화돼 가동률이 30% 이하로 추락하고 공급 차질이 발생한 것을 틈타 내수 및 수출을 확대한 것으로 나타나고 있다.

KPX케미칼은 2015년 8월부터 노조와 임금협상을 시작했으나 회사측의 구조조정 및 임금구조 개편에 반발해 의견 차이를 좁히지 못하고 2015년 12월부터 2016년 3월까지 파업한 바 있다.

MCNS는 Mitsui가 TDI(Toluene Diisocyanate) 및 MDI (Methylene di-para-Phenylene Isocyanate) 등을 생산해 폴리우레탄 시스템(Polyurethane System)으로도 공급이 가능함에 따라 다양한 방법으로 PPG를 공급하고 있다.

시장 관계자는 “KPX케미칼이 배치식 생산으로 고객 맞춤형의 다양한 그레이드를 공급해 시장점유율을 확보한 것과 마찬가지로 SKC도 다양한 그레이드를 개발해 KPX케미칼이 장악하고 있던 PPG 시장에서 영역을 확대하고 있다”고 밝혔다.

KPX케미칼은 2012년부터 PPG 5만톤을 증설할 계획이었으나 2016년까지도 증설에 나서지 못하고 있다.

경질용, PPG 시장 주도하나 “경쟁 치열”

PPG는 경질용을 중심으로 경쟁이 치열한 것으로 파악되고 있다.

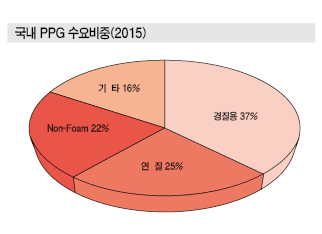

PPG의 수요비중은 경질용 37%. 연질용 25%, Non-Foam PU(Polyurethane) 22%, 기타 16%로 추정되고 있으며 단열재를 중심으로 경질용이 확대되고 있다.

경질용은 PPG와 MDI를 평균 100대130 비율로 혼합해 냉장고용 단열재, 건축용 단열재, 선박·냉동차량의 단열재에 투입하고 있으며 건축물의 단열규제 강화로 건축용 수요가 증가하고 있다.

연질용은 PPG와 TDI를 평균 100대70 비율로 혼합해 자동차 시트용, 가구용 쿠션 소재, 완충재, 자동차용 필터 등에 투입하고 있고 반경질을 포함해 자동차 내장재를 중심으로 소비되고 있으나 응용제품이 부족해 성장이 둔화되고 있다.

국내시장은 연질 PU 생산기업이 한정적이고 수직계열화돼 있어 진입장벽이 높은 것으로 파악되고 있다.

Non-Foam은 PPG와 연질계 이소시아네이트(Isocyanate)를 100대50 비율로 혼합해 방수제, 신발안창, 구두밑창, 트랙페인트 원료, 발수제 제조에 투입되고 있다.

경질용은 단열재 성장과 함께 내수 및 수출이 신장함에 따라 폴리올(Polyol) 생산기업들이 공급에 집중하고 있다.

국내시장도 KPX케미칼과 SKC를 중심으로 경질용 폴리올에 집중하고 있다.

시장 관계자는 “연질용은 생산기업과 수요가 한정돼 시장 확대가 어려우나 경질용은 저가공세로 다양하게 진입이 가능해 생산기업들이 점유율 확대를 위해 경질용을 집중적으로 공략하고 있다”고 밝혔다.

대체 발포가스 솔루션 개발 “시급”

경질용 폴리우레탄 원료 시장을 장악하기 위해서는 대체 발포가스 솔루션을 제공해야 할 필요성이 나타나고 있다.

건축용 단열재는 PPG와 이소시아네이트를 발포해 폼으로 생산하고 있으며 발포제로는 HCFC(Hydrochlorofluoro-carbon)-141b를 채용하고 있다.

하지만, 환경규제가 강화됨에 따라 HCFC 사용규제가 강화되고 국내시장은 2030년부터 HCFC 공급 쿼터 제한으로 대체가 불가피함에 따라 대체 발포제 개발이 요구되고 있다.

PU폼 단열재는 녹색건축물 인증기준이 변경되면서 지구온난화지수가 선진국 수준으로 강화돼 2030년까지 HCFC-141b를 전량 대체하도록 의무화하고 있다.

경질용 폴리우레탄 수요의 30%를 차지하고 있는 냉장고용 단열재는 삼성전자, LG전자, 동부대우전자 등이 사이클로펜탄(Cyclopentane) 등으로 대체했으나 건축용 단열재는 대체하지 못한 것으로 파악되고 있다.

대체가스는 사이클로펜탄으로 대체가 유력하나 단열성이 떨어지고 가격이 비싸 건축용 단열재 생산기업들에게 부담으로 작용하고 있다.

또 사이클로펜탄은 폭발 위험이 있어 방폭설비를 건설해 안전 인증을 받아야 하지만 인증절차가 까다롭고 군소기업들은 건설비 부담으로 방폭설비 건설을 포기하고 있다.

에스와이패널은 2016년 상반기에 방폭설비를 건설해 인증을 시도했으나 실패한 것으로 파악되고 있다.

폴리우레탄 폼은 발포가스를 대체하면 PPG, 이소시아네이트 등 원료의 성분 및 혼합기준 재설정이 필요함에 따라 PPG 생산기업들이 대체가스 솔루션을 미리 제공할 필요성이 제기되고 있다.

시장 관계자는 “대부분 건축용 PU폼 생산기업들이 대체가스 전환에 어려움을 겪고 있다”며 “폴리우레탄 시스템 생산기업들이 PPG, 이소시아네이트, 대체가스 등에 대한 솔루션을 제공해 시장에 진입할 필요성이 나타나고 있다”고 밝혔다.

금호석유화학, 대량생산 전환으로 “위기”

금호석유화학은 2014년 7월 PPG 생산능력을 5만5000톤 증설한 이후 수익성 악화에 시달리고 있다.

대량생산으로 전략을 전환해 13만5000톤으로 확대했지만 MCNS를 중심으로 경쟁이 과열됨에 따라 수익성 악화에 시달려 평균 가동률이 50%에도 미치지 못하는 것으로 파악되고 있다.

시장 관계자는 “금호석유화학은 증설을 통한 대량생산으로 수익성을 극대화할 방침이었으나 KPX케미칼과 MCNS가 20만톤 이상의 대량 생산체제를 구축함에 따라 경쟁력에서 뒤처지고 있다”고 밝혔다.

금호석유화학은 그레이드도 다양화하지 못했으며 금호미쓰이화학과 함께 경질 폴리우레탄 시스템을 일부 구축하고 있으나 MCNS가 진입공세를 강화해 경쟁이 치열해짐에 따라 시장 확대에 어려움을 겪고 있다.

수출도 중동, 아프리카를 집중 공략했으나 KPX케미칼이 중동, 아프리카, 동남아시아를 선점하고 있고 MCNS가 KPX케미칼 및 금호석유화학 수출시장을 공략하고 중국에도 공급하고 있어 수출을 확대하기 어려울 것으로 판단되고 있다.

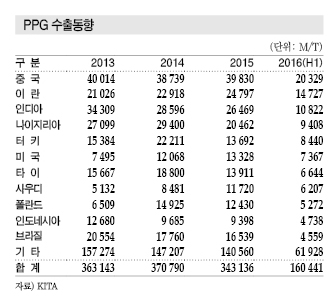

PPG 수출은 글로벌 증설로 과열됨에 따라 2013년 36만3143톤, 2014년 37만790톤, 2015년 34만3136톤, 2016년 약 32만톤으로 감소세를 지속할 것으로 예상되고 있다.

KPX·금호, PU 시스템 영역 확대 “절실”

KPX케미칼과 금호석유화학이 MCNS와 경쟁하기 위해서는 폴리우레탄 시스템 공급을 확대할 필요성이 제기되고 있다.

KPX케미칼은 MCNS 공세에 적극 대응하고 있으나 폴리우레탄 시스템을 구축하기 어려워 400여가지의 다양한 그레이드를 보유하고 있음에도 성장세가 둔화되고 있다.

금호석유화학도 금호미쓰이화학을 중심으로 경질용 폴리우레탄 시스템을 확보하고 있으나 연질, Non-Foam 등에서 부진해 시장 확대에 어려움을 겪고 있다.

MCNS는 Mitsui Chemicals이 TDI, MDI 등을 생산해 다양한 폴리우레탄 시스템을 구축할 수 있어 공격적으로 영입하고 있는 것으로 알려졌다.

연질은 KPX케미칼이 한화케미칼과, 금호석유화학이 OCI와 협력을 강화할 필요성이, KPX케미칼은 경질용에서 폴리우레탄 시스템 구축을 강화할 필요성이 나타나고 있다.

MDI는 금호미쓰이화학과 한국BASF가 생산하고 있으나 양사 모두 개별적으로 폴리우레탄 시스템 구축이 가능하며 수출을 확대하고 있는 Wanhua도 MDI에 이어 폴리우레탄 시스템을 구축해 영업력을 강화할 것으로 알려져 KPX케미칼은 경질용 폴리우레탄 시스템 구축이 어려운 것으로 파악되고 있다.

하지만, Wanhua에 비해 PPG 관련 기술력이 높은 것으로 평가되고 있어 Wanhua와 충분한 협력이 가능할 것이라는 의견도 제기되고 있다.

PO, 일본산 수입 중단 “혼란”

PPG는 KPX케미칼과 금호석유화학이 PO 수급에 어려움을 겪어 MCNS와의 경쟁에서 불리하게 작용할 것으로 우려되고 있다.

일본 NOC(Nihon Oxirane)가 2015년 5월 PO 24만톤 플랜트를 영구폐쇄함에 따라 KPX케미칼, 금호석유화학은 PPG 생산에 차질을 빚고 있다.

KPX케미칼은 일본산 약 10만톤을 수입했으나 2015년 하반기부터 Dow Chemical로부터 미국산을 수입해 대체하고 있는 것으로 알려졌다.

하지만, 미국산으로 전부 대체하기에는 어려워 중동, 동남아 등에서도 2016년 4/4분기부터 신규 공급받을 것으로 파악되고 있다.

KPX케미칼은 2015년 12월부터 2016년 3월까지 노조 파업으로 가동률이 30% 수준으로 추락해 PO 수급에 큰 영향이 없었으나 2016년 2/4분기 이후 가동률이 회복되고 있어 PO 수급처를 계속 확보해가고 있는 것으로 알려졌다. BASF는 싱가폴 Shell Chemicals로부터 PO를 공급받고 있다.

금호석유화학은 다방면으로 수입선 확대를 모색하고 있다.

중국기업과 Jiangsu GPRO를 합작해 Jiangsu 소재 PO 8만톤 플랜트를 가동하고 있으나 대부분 중국 폴리올 플랜트에 공급해 자급화함에 따라 국내수입이 어려운 것으로 파악되고 있다.

PO 수급이 타이트해지면 PPG 가동률을 조절해 대응하고 있는 것으로 파악되고 있다.

다만, S-Oil이 PO 30만톤 플랜트를 2018년 4월 신규가동할 예정이어서 2018년 이후에는 PO 수급이 원활한 것으로 예상되고 있다.

한국BASF, 시장 침체에 PPG 상업판매

한국BASF는 PPG 6만5000톤 플랜트를 가동하고 있으며 폴리우레탄 시스템 수출에 집중하고 있다.

하지만, 경쟁이 과열됨에 따라 폴리우레탄 시스템 시장을 확대하기 어려워 2015년 하반기부터 PPG 일부를 상업판매하고 있는 것으로 알려졌다.

시장 관계자는 “한국BASF는 국내 생산능력이 가장 작고 본사에서 지정한 폴리우레탄 시스템용 PPG 생산에 집중함에 따라 그레이드가 단순하다”며 “일부 범용 그레이드만 공급을 시도하고 있다”고 밝혔다.

한국BASF는 PPG, TDI, MDI 등 폴리우레탄 시스템 원료를 모두 국내에서 생산하고 있어 시장 공략이 가능할 것으로 예상되고 있으나 아시아 공급에 우선하고 있어 공격적으로 진입하지 않고 있다.

일부에서는 MCNS가 공격적으로 영업을 시도하고 있어 폴리올 시장이 과열됨에 따라 한국BASF도 폴리우레탄 시스템 시장에서 우위를 점하기 어려울 것으로 예상하고 있다.

중국 Wanhua도 적극적으로 아시아, 북미 시장을 공략하고 있고 PPG 생산을 확대할 것으로 예상됨에 따라 입지가 좁아질 것으로 우려되고 있다. <허웅 기자: hw@chemlocus.com>

표, 그래프 : <국내 PPG 수요비중(2015)><국내 PPG 시장점유율(2015)><PPG 수출동향>

<화학저널 2016년 10월 17일>

|