KCC(대표 정몽익)는 도료 사업의 성장을 기대하기 어려운 가운데 건축자재, 화장품 원료 비중을 높이고 있다.

KCC는 도료 사업에서 국내 1위로 평가되며 선박용 도료를 중심으로 자동차용, 건축용 등을 생산하고 있고 건축자재 사업에서는 글라스울(Glass Wool), 석고보드, 판유리 등에 집중해 양호한 영업실적을 올리고 있다.

전자소재, 실리콘(Silicone) 등도 생산해 사업을 다각화하고 있으나 매출비중이 도료와 건축자재 부문과 비교해 높지 않은 편이다.

KCC는 내수 경쟁이 치열하고 수익성이 낮은 도료보다는 건축자재, 실리콘 사업을 더욱 강화함으로써 수익성을 다변화하는 전략을 추진하고 있다.

무기단열재, 석고보드 수요가 증가함에 따라 2016년 건축자재 사업에서 사상 최대 영업이익을 기록하고 있으며 실리콘 사업은 화장품 원료를 중심으로 투자를 확대하고 있다.

도료, 시장점유율 하락세 뚜렷…

도료는 전방산업 침체로 수요 둔화가 지속되고 있다.

국내 도료 시장규모는 약 3조원으로 대량생산을 통해 수요에 대응했으나 전방산업의 발달로 소재가 다양해짐에 따라 다품종 맞춤형 생산체제로 전환되고 있다.

이에 따라 자금력을 보유한 대기업을 중심으로 시장이 재편되고 있으며 KCC를 비롯해 삼화페인트, 노루페인트, 강남제비스코(구 건설화학), 조광페인트가 국내시장의 76-77%를 장악하고 있다.

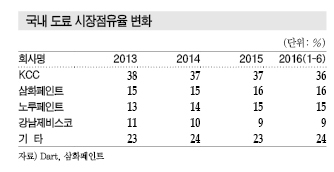

KCC는 국내 1위 도료 생산기업 자리를 유지하고 있으나 전방산업이 침체된 가운데 노루페인트, 삼화페인트, 강남제비스코, 조광페인트 등이 맹렬하게 추격하고 있어 시장점유율이 하락하고 있다.

국내 페인트 시장점유율은 2016년 상반기 KCC가 35%로 1위를 유지한 가운데 삼화페인트 16%, 노루페인트 15%로 추정되고 있다.

삼화페인트가 2013-2014년 15%에서 2015-2016년 16%로 소폭 상승했으나 2016년에는 노루페인트가 선전함에 따라 2위 경쟁이 치열해지고 있다.

강남제비스코는 9-10%를 점유해 4위, 조광페인트가 5-6%로 5위를 기록하고 있으며 IPK, 츄코쿠삼화, 조광요턴 등 글로벌 합작기업과 일부 수입제품이 뒤를 잇고 있다.

KCC는 국내시장 점유율이 2011년 40%에 육박했으나 2012-2013년 38%, 2014-2015년 37%, 2016년 상반기 35-36% 수준까지 낮아진 것으로 파악된다.

시장 관계자는 “KCC가 압도적인 1위를 유지하고 있으나 주력제품인 선박용 도료 부진으로 시장점유율이 다소 떨어졌다”고 밝혔다.

선박용 도료 중심으로 침체 가속화

KCC는 선박용 도료 부진 영향으로 영업실적 악화가 불가피한 것으로 판단된다.

KCC는 선박용 시장점유율이 50% 이상에 달하며 자동차용, 공업용, 건축용 등에서도 높은 점유율을 차지하고 있다.

도료 시장점유율은 정확한 산정이 어려우나 선박용 도료의 수익비중이 높은 KCC의 시장점유율이 다소 주춤한 것으로 파악되고 있다.

국내 조선산업은 초대형 컨테이너선, LNG(액화천연가스)선 등에서 높은 경쟁력을 갖춘 것으로 평가되고 있으나 글로벌 경기침체와 수주 부진으로 구조조정이 불가피한 상황이다.

해양플랜트 건설도 부진을 지속함에 따라 국내 조선·해양산업은 2000년 이후 침체가 장기화되고 있으며 선박용 도료도 수요를 확대하기 힘든 것으로 판단된다.

이에 따라 KCC, IPK, 츄코쿠삼화 등 선박용 도료 생산기업들의 영업실적이 악화되고 있으며 조광요턴은 상선용 도료보다는 플랜트용 도료에 집중하고 있으나 여의치 않은 것으로 알려졌다.

자동차용 도료는 수익성이 꾸준히 유지되고 있으나 수입 자동차의 증가와 현대·기아자동차의 해외 영업실적 부진으로 성장이 정체되고 있다.

공업용 도료는 주요 다운스트림인 칼라강판이 중국산에 잠식됨에 따라 PCM(Pre-Coated Metal) 도료 수요가 지속적으로 감소하고 있다.

도료산업은 환경규제가 강화되고 소비자들이 민감해짐에 따라 R&D(연구개발)를 통한 지속적인 투자가 요구되는 등 생산기업들의 부담이 높아지고 있다.

KCC는 경쟁기업들과 달리 건축자재 사업도 영위하고 있기 때문에 도료 사업의 영업실적 부진을 만회할 수 있었던 것으로 판단되고 있다.

KCC는 도료 시장점유율을 최대한 유지하는 가운데 수익성이 높은 건축자재 공세를 강화하고 있으며 실리카 등 신규사업으로 다각화를 지속하고 있다.

도료에서 건축자재 사업으로 재편

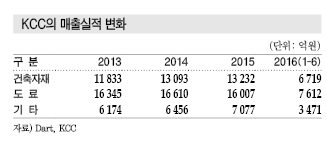

KCC는 도료 매출이 둔화된 가운데 건축자재 사업은 매년 성장세를 지속하면서 영업이익 비중이 50%를 넘어선 것으로 나타났다.

도료 사업은 2014-2015년 영업실적이 소폭 개선됐으나 2016년에는 전방산업 침체로 부진이 이어지고 있다.

도료 사업은 매출액이 2016년 상반기 6765억2100만원으로 전년동기대비 318억2500만원 감소했고 영업이익도 831억4000만원으로 7억2400만원 줄었다.

2013년 영업이익 비중이 77.5%에 육박했으나 2014년 57.0%, 2015년 50.8%로 크게 하락했으며 2016년 상반기에는 43.6%까지 떨어졌다.

반면, 건축자재 사업은 영업 호조를 지속하고 있다.

매출액이 2013년 1조1833억원, 2014년 1조3093억원, 2015년 1조3232억원으로 매년 증가세를 나타냈으며 2016년 상반기에는 6719억원을 기록했다.

영업이익은 2013년 954억원에 불과했으나 2014년 1236억원, 2015년 1663억원으로 증가했고 2016년 상반기 1018억원으로 호조를 나타냈다.

이에 따라 영업이익 비중이 2013년 41.2%, 2014년 45.2%로 높아졌고 2015년에는 53.6%로 도료 사업을 역전했으며 2016년 상반기에도 53.4%를 유지해 효자 사업으로 부상했다.

국내 건축 시장은 2014년 이후 주거용 착공면적이 증가했으며 2015-2016년 완공이 잇따라 건축자재 사업 호조를 뒷받침한 것으로 판단되고 있다.

건축자재 사업은 건설경기에 따라 변동이 크지만 2016년 상반기 건축지표가 양호한 가운데 최대의 호황기를 누리고 있는 것으로 나타났다.

주택 준공을 제외한 건축 지표가 2014년에 비해 최대 50%까지 신장한 것으로 파악되고 있으며 건축자재 수요도 증가세를 지속하고 있다.

시장 관계자는 “KCC는 단열재, 석고보드, 내외장재 등이 건축자재 매출의 30% 가량을 차지하고 있다”며 “대부분 주택을 착공하고 1년 반이 지나야 투입되기 때문에 2016년 영업실적에 반영되고 있다”고 강조했다.

무기단열재·석고보드, 수요 증가 “확실”

건축자재 사업은 무기소재를 중심으로 호조를 나타내고 있다.

KCC는 천장재로 사용되는 암면 흡음천장판과 건축 외벽에 적용되는 글라스울, 내장재인 석고보드를 생산하고 있으며 화재 안전성이 우수한 것으로 파악되고 있다.

글라스울, 미네랄울, 석고보드, 판유리 등은 자연광석을 원료로 사용하기 때문에 국제유가 변동과 연관성이 없고 국내 매장량도 풍부해 조달이 유리한 것으로 판단된다.

단열재는 화재 안정성이 높으면서도 에너지를 절감할 수 있는 건축물이 확산됨에 따라 수요가 지속적으로 증가하고 있다.

글라스울은 화재에 강한 건축자재가 주목됨에 따라 수요가 확대되고 있으며 난연 규제 강화에 따라 EPS(Expandable Polystyrene) 단열재에 비해 상대적으로 호조를 나타내고 있다.

미네랄울은 암면 흡음천장판의 원료로 투입되며 산업용 수요 증가를 기대하고 있으나 코스트가 높아 폭발적인 신장은 기대하기 어려운 것으로 판단된다.

암면 흡음천장판은 미네랄울을 원료로 사용해 흡음성과 불연성이 우수하며 호텔, 병원, 교육기관 등 공공기관을 중심으로 층간소음 예방을 위해 적용이 확대될 것으로 기대되고 있다.

내장재인 석고보드는 폐자원인 화학석고를 활용해 생산하고 있으며 2014년부터 관련 법규가 강화됨에 따라 수요 증가가 확실시되고 있다.

정부가 2014년 말부터 1000가구 이상인 신규 공동주택을 대상으로 「장수명 주택 인증제도」 를 의무화하고 있기 때문이다.

이에 따라 KCC는 석고보드 생산능력을 확대하고 있다.

KCC는 수요가 확대되고 있는 무기건축소재에 집중함에 따라 건축자재 경쟁기업인 LG하우시스에 비해 영업실적이 양호한 것으로 판단된다.

LG하우시스는 유기단열재인 PF(Phenol Form) 보드를 생산하고 있으나 KCC의 글라스울에 비해 수요가 크게 늘어나지 못해 상대적으로 부진한 것으로 파악된다.

KCC는 최근 3년 동안 건축자재 매출의 내수비중이 98%로 과점을 강화하고 있는 반면 LG하우시스는 건축자재 매출의 30% 가량을 해외에 의존하고 있다.

시장 관계자는 “KCC는 국내 글라스울, 석고보드 시장을 과점하고 있으며 2012년 이후 영업이익률이 지속적으로 개선되고 있다”고 밝혔다.

실리콘, 산업용 부진으로 화장품 “선회”

KCC는 도료 및 건축자재 외의 기타 사업에서는 적자를 기록하고 있다.

기타 사업에서는 전기·전자, 디스플레이, 반도체 등에 투입되는 실리콘을 생산하고 있으나 중국, 타이완기업을 압도할만한 경쟁력은 확보하지 못한 것으로 나타나고 있다.

KCC는 기타 사업 매출액이 2013년 6174억원, 2014년 6456억원, 2015년 7077억원으로 매년 증가세를 나타내고 있으나 영업이익은 2013년 마이너스 514억원, 2014년 마이너스 132억원, 2015년 마이너스 256억원으로 적자를 지속하고 있다.

폴리실리콘(Polysilicon) 등 태양광 소재 투자도 추진할 계획이었으나 글로벌 경쟁이 과열됨에 따라 진행하지 못하고 있다.

KCC는 2011년 2조원을 투입해 2015년까지 안성 제4산업단지 36만6953평방미터 부지에 LED(Light Emitting Diode)용 사파이어 기판과 태양전지용 실리콘 기판 공장을 건설할 계획이라고 발표했으나 투자를 잠정 보류했다.

2012년 이후 공급과잉으로 폴리실리콘 가격이 급격히 하락하는 등 태양광 원료 시장이 중국발 저가 공세에 고전하고 있어 투자를 포기한 것으로 판단되고 있다.

2014년 입주계약 변경을 신청하고 8만4898평방미터 부지에 도료공장 1동, 창고 1동을 건설하고 2015년 8월부터 생산을 시작했으며 2-3단계 사업부지에도 도료·유리 공장을 증설하기 위한 절차를 진행하고 있다.

인근 주민들이 환경 문제를 이유로 KCC의 도료·유리사업 추진을 반대하며 제4산업단지 화학공단 반대대책위원회를 조직해 반발했으나 2016년 11월 상생발전 업무협약을 체결하며 마찰이 일단락됐다.

KCC는 산업용 실리콘 사업이 부진함에 따라 화장품용 실리콘에 집중하고 있다.

KCC는 2003년 화장품용 실리콘 사업에 진출했으며 국내 유일의 공급기업으로서 응용합성 기술을 꾸준히 개발하면서 용도를 다변화해 적용범위를 확대하고 있다.

2013년에는 화장품용 브랜드 「KCC뷰티」를 런칭했으며 아모레퍼시픽, LG생활건강 등 화장품 생산기업에게 공급하고 있다.

다만, 건축자재, 도료 사업과 비교해 매출규모가 작아 영업실적 개선에 대한 실질적으로 기여하지는 못하고 있는 것으로 판단되고 있다.

KCC 관계자는 “실리콘 사업은 전체 매출에서 차지하는 비중이 크지 않지만 높은 성장세를 지속하고 있는 화장품 원료 시장을 중심으로 사업을 다각화하고 있다”고 밝혔다. <정현섭 기자: jhs@chemlocus.com>