일본의 화학 메이저들이 경영구조를 고도화하고 있다.

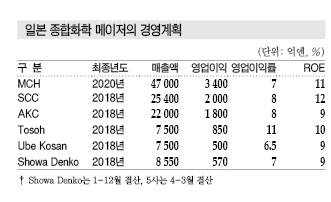

일본 화학기업들은 2016년 4월부터 시작하는 신 중기 경영계획을 통해 영업이익률, ROE(주주자본이익률) 등 수익성을 강화하고 장기비전을 위한 투자를 확대해 세계시장에서의 위상을 강화하겠다는 공통된 목표를 내걸고 있다.

글로벌 화학 시장에서 Dow Chemical과 DuPont의 통합으로 대표되는 대규모 재편이 추진되고 있는 가운데 일본기업들은 독자적인 생존법 및 성장전략을 통해 고성장·고수익 구조를 확보하기 위해 총력을 기울이고 있다.

범용 낮추고 고부가가치 사업 확대

일본 화학기업들은 범용사업의 비중이 높으면 수익성이 낮을 수밖에 없다는 판단 아래 고성장·고수익형으로 경영구조를 개혁하고 있다.

글로벌 화학 메이저들이 10%대 영업이익률을 올리고 있는 반면 일본 화학기업들은 5%만 유지해도 양호한 것으로 평가받을 만큼 수익성이 낮은 경영구조를 지속해왔다.

하지만, 그동안 영업이익률 목표를 5%대로 유지하고 있던 Tosoh가 2016년 4월부터 시작하는 신 중기 경영계획을 통해 영업이익률을 11%로 올리겠다고 선언하는 등 전체적으로 높은 목표를 제시하고 있다.

재무기반 강화와 함께 ROE도 우량기업의 기준이 되는 10% 이상 혹은 근접하는 수준으로 올려놓을 방침이다.

일본기업들은 리먼 브라더스 사태 이후 꾸준히 구조개혁을 추진해 범용 사업 비중을 줄이고 고부가가치 사업을 적극 육성함으로써 영업실적을 크게 개선했으며 범용제품에 의존하지 않아도 되는 구조로 탈바꿈하고 있다.

이에 따라 Kashima, Mizushima, Chiba 소재 에틸렌(Ethylene) 생산설비의 가동중단을 이끌어낼 수 있었던 것으로 평가된다.

최근에는 범용제품으로 분류되는 화학제품 가운데 특수수지, 특수고무 등 높은 수익성이 기대되는 화학제품이 늘어나고 있다.

Mitsubishi Chemical(MCH)은 신 중기 경영계획의 최종년도에 고기능제품 사업 비중을 70%로 크게 높일 계획이다.

Sumitomo Chemical(SCC) 역시 고기능 사업 비중을 90%로 확대할 방침이며, Mitsui Chemicals(MCC)은 모빌리티·헬스케어 등 경기에 크게 좌우되지 않는 성장영역 비중을 2020년 매출액의 60%, 영업이익의 90%로 끌어올릴 방침이다.

일본기업들은 보유역량을 최대한 발휘함으로써 조직을 개혁하고 재무구조와 균형을 맞추며 대담한 투자를 추진하는 등 고수익형 모델로 나아가기 위해 변혁을 적극화하고 있다.

MCH, 화학 3사 통합해 시너지 창출

MCH는 신규 5개년 중기경영계획 「APTSIS20」을 통해 2020년 영업이익을 국제회계기준(IFRS) 3800억엔으로 늘리고 ROE도 12%로 올려놓겠다는 목표를 내세우고 있다.

MCH는 2015년 일본회계기준으로 영업이익이 2800엔 수준을 기록했다.

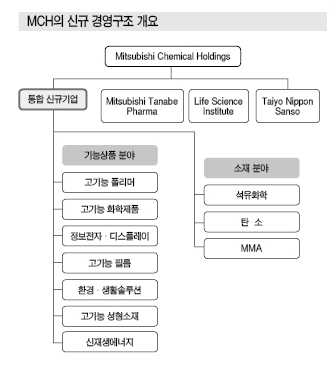

신규계획의 핵심은 화학계열 자회사 3사 통합으로 2017년 4월까지 Mitsubishi Rayon을 존속회사로 Mitsubishi Chemical과 Mitsubishi Plastics을 흡수합병할 예정이다.

합병기업은 기능제품과 소재 분야로 조직을 나누어 고기능 폴리머, 고기능 화학, 신재생에너지 등 10개 사업부로 재편성할 예정이다.

직전의 중기 경영계획에서도 사람, 기술, 정보 등 경영자원을 활용함으로써 그룹 사이의 시너지를 창출하는데 일정한 성과를 얻었으나 신 중기 경영계획을 통해 최대한 효과를 국내외로 극대화하고 통합을 더욱 강화할 계획이다.

영업이익은 통합을 통해 200억엔이 늘어나고 자회사 합병으로 사업규모가 확대되면 추가로 320억엔이 더해질 것으로 예상되고 있다.

AKC, 2025년 목표 달성 위한 기반 정비

Asahi Kasei Chemicals(AKC)은 각 사업별 역량을 강화함으로써 종합적인 힘을 발휘하도록 하기 위해 3개년 중기 경영계획 「Cs for Tomorrow 2018」을 실시하고 있다.

2016년 4월1일자로 Asahi Kasei Chemicals, Asahi Kasei Fibers, Asahi Kasei E-Materials 등 자회사 3사를 흡수합병했으며 순수지주기업에서 사업지주기업으로 새롭게 출범했다.

AKC는 중기 경영계획 외에도 2025년까지 추진하는 장기계획을 통해 영업이익을 2800억엔으로 올려놓을 계획이다.

2018년까지 3년 동안 실시하는 중기 경영계획은 장기계획을 위한 기반을 다지는 기간이며 시장환경에 따라 다양하고 다각적인 전략을 활용해 목표를 달성할 예정이다.

신규 중기 경영계획에서는 「Connect(결속·결합)」라는 핵심 키워드 아래 사업 포트폴리오를 소재, 주택, 헬스케어 등 3가지 영역으로 재편함으로써 고부가가치형 경영구조로 전환할 방침이다.

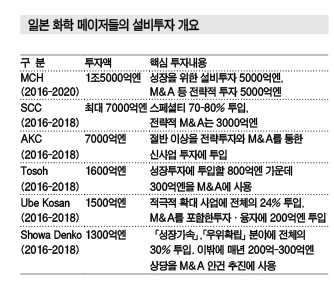

설비투자에 총 7000억엔을 투입하며 절반 가량을 전략투자와 인수합병(M&A) 등에 따른 신사업 투자에 배분할 예정이다.

Ube, 화학부문 완전 부활 추진

Ube Kosan은 신규 중기 경영계획 「Change & Challenge 2018」을 통해 환경·에너지, 모빌리티, 건축·인프라, 헬스케어 등 4개 분야를 집중 육성하고 화학부문의 완전 부활을 추진한다.

Ube Kosan은 그동안 화학 사업을 2개로 분리했으나 일체화해 화학제품 컴퍼니로 재편하고 경영자원을 보다 명확하게 배분할 계획이다.

최근 화학 사업에서 고전을 면치 못하고 있으나 2018년 영업이익의 90% 이상을 차지하도록 PA(Polyamide) 6, 합성고무, LiB(Lithium-ion Battery) 분리막 등 경쟁력이 우수한 품목에 경영자원을 집중시킬 계획이다.

SCC, 스페셜티 사업 집중 투자

SCC는 2016년 4월 정보전자 화학부문이 담당하고 있던 전지소재, 슈퍼 EP(Engineering Plastic) 등의 사업을 신에너지·기능소재 부문으로 이관시켰다.

전지소재와 슈퍼 EP는 2019년 이후 실시할 차기 중기 경영계획 기간에 수익성이 크게 향상될 것이라는 판단 아래 3년 동안 친환경 자동차 부품을 중심으로 환경·에너지 용도를 집중 육성할 방침이다.

SCC는 영업실적과 중기 경영계획을 통합해 발표함으로써 경영구조를 가시화하고 사내 구심력을 높일 방침이며 모빌리티, 헬스케어, 푸드 & 패키지 사업 본부를 강화할 예정이다.

에너지와 기능소재 사업에 180억엔, 정보전자화학 340억엔, 건강·농약 관련 사업 860억엔, 의약품에는 540억엔을 투입하는 등 스페셜티 부문을 균등하게 강화할 방침이다.

스페셜티 부문에서 기술과 시장접근성이 우수한 분야에 경영자원을 집중 투입할 계획이며 농약원제, 플렉서블(Flexible) 디스플레이 소재, 전지부품, 디젤미립자여과기(DPF: Diesel Particulate Filter) 등의 양산화 및 생산 확대를 검토하고 있다.

석유화학 사업은 글로벌 시장이 악화될 것으로 판단됨에 따라 기존보다 40억엔 줄인 210억엔을 투입할 예정이다.

설비투자 확대해 고수익 사업 육성

Showa Denko(SD)는 수익성과 안정성이 높은 수준을 유지하고 있는 개성파 사업의 비율을 30%에서 50%로 확대할 계획이다.

설비투자는 전자소재용 고순도 가스, 알루미늄캔, 기능성 화학제품, LiB 소재 등의 생산능력을 확대하는데 사용하고 이외에도 M&A 비용으로 200억-300억엔 상당의 안건을 매년 1건씩 추진할 방침이다.

고순도 가스 분야에서는 해외판매 및 물류망 확충을 위해 M&A가 중요해지고 있다.

MCH와 Tosoh는 벌크 케미칼 분야에도 적극적으로 투자하고 있다.

MCH는 MMA(Methyl Methacrylate)와 산업가스의 생산능력을 확대할 계획이며, Tosoh는 범용제품과 스페셜티를 조화롭게 강화하는 「하이브리드 경영」을 추진할 예정이다.

양사는 다른 종합화학 메이저와 마찬가지로 고성장·고수익 사업에 대해서도 강력한 투자를 실시할 계획이다.

MCH는 5년 동안 성장투자에 투입할 예정인 1조엔 가운데 헬스케어 분야에 가장 많이 배분하고 미국에서 개발하고 있는 신약의 판매 확대를 위해 M&A 등을 추진할 방침이다.

Tosoh는 필리핀에서 PVC(Polyvinyl Chloride) 생산능력을 강화하는 방안에 대해 검토하고 있으며 기능상품으로 성장을 견인해온 지르코니아(Zirconia), 바이오화학 등은 생산능력을 확대하고 M&A를 통해 바이오 차세대 진단, 차세대 의약품 등의 영역으로 진출할 계획이다. <강윤화 기자: kyh@chemlocus.com>