국내 양극재 시장은 경쟁이 치열해지고 있다.

양극재는 전기자동차(EV) 생산이 증가함에 따라 LiB (Lithium-ion Battery) 시장이 성장세를 나타내며 수요가 지속적으로 증가하고 있는 가운데 중국기업들이 속속 참여하며 경쟁이 심화되고 있다.

글로벌 양극재 시장은 일본 Nichia가 1위, 벨기에 유미코아(Umicore)가 2위, 엘앤에프(L&F)가 3위를 차지하고 있으며 국내기업들도 투자를 지속하고 있고 중국의 후발기업들도 빠른 속도로 성장하고 있다.

최근에는 생산기업들이 스마트폰, 노트북 등 중소형 배터리용에서 벗어나 투입량이 많고 부가가치가 높은 EV용 LiB, ESS(Energy Storage System) 등 중대형 배터리용을 주목하고 있는 것으로 파악된다.

특히, LiB 소재 시장이 전체적으로 높은 성장세를 지속할 것으로 예상됨에 따라 주목된다.

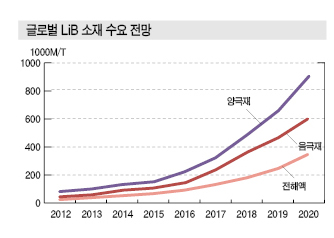

글로벌 LiB 시장은 2020년 용량 기준으로 2016년에 비해 5.5배, 금액 기준 3.4배 성장할 것으로 예상되며 양극재, 음극재, 분리막, 전해액 시장도 동반 성장할 것이 확실시되고 있다.

중대형 배터리용 시장 경쟁 “치열”

국내 양극재 생산기업들은 중대형 배터리용 수요를 선점해야 할 것으로 판단된다.

글로벌 생산기업들은 투입량이 적고 성장세가 둔화되고 있는 중소형 배터리용 공급에서 벗어나 EV용 LiB 수요에 적극 대응하고 있다.

국내 LiB용 양극재 수요는 2015년 15만5453톤, 2016년 21만5542톤, 2020년 89만3241톤으로 연평균 41.9% 성장할 것으로 예상되고 있다.

국내기업들은 수요 증가에 따라 투자를 확대하고 있으나 일본, 유럽 등이 기술력을 갖추고 시장을 선점한 가운데 중국이 저가 공세에 나서고 있어 부담이 높아지고 있다.

대부분의 양극재 수요가 중국에 집중된 가운데 기술격차가 점점 줄어들고 있어 선발기업들은 중대형 배터리 수요처를 선제적으로 점유하는 것이 중요한 것으로 판단된다.

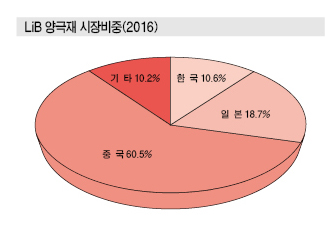

2016년 양극재 시장비중은 중국 60.5%, 일본 18.7%, 한국 10.6%, 기타 10.2% 수준으로 중국이 압도적인 것으로 파악되고 있다.

다만, 대용량에 주로 공급되는 하이니켈(High-Nickel)계 NCM(니켈코발트망간), NCA(니켈코발트알루미늄) 등 삼원계 배터리용 양극재는 중국기업의 기술이 일본·한국기업에 비해 1-3년 정도 뒤처진 것으로 파악된다.

중대형 배터리용 양극재는 일본 Nichia가 기술적으로 가장 앞선 것으로 평가되며 유미코아, 엘앤에프, LG화학, 포스코ESM 등도 경쟁적으로 개발하고 있다.

시장 관계자는 “2차전지 시장이 중소형에서 중대형으로 확대됨에 따라 양극재도 기술 선점을 통한 점유율 확보가 시급한 것으로 파악된다”고 밝혔다.

유미코아·엘앤에프, 중대형 시장 “주도”

국내 양극재 시장은 유미코아, 엘앤에프가 주도하고 있으며 에코프로, LG화학, 포스코ESM, 코스모신소재 등이 투자를 확대하고 있다.

유미코아는 한국법인을 통해 중소형 배터리용인 LCO(산화리튬코발트), EV용 배터리 양극재인 NCM 등 다양한 양극재를 생산하고 있으며 한국유미코아상사를 중심으로 국내 영업선을 확보하고 있다.

유미코아는 2021년까지 7000만달러를 투자해 천안 3산업단지 8만3187평방미터 부지에 양극재 3공장을 증설함으로써 중대형 배터리용 수요에 대응할 방침이다.

유미코아 Marc Van Sande 부회장은 2016년 9월 본사가 위치한 벨기에에서 안희정 충남지사, 서철모 천안 부시장과 충남 천안에 양극재 공장을 추가 증설하는 투자협약을 체결했다.

엘앤에프도 고밀도 양극재 개발에 집중해 글로벌 시장을 선점하고 있다.

엘앤에프는 국내 배터리 생산기업들이 주로 삼원계 배터리를 채용함에 따라 리튬과 NCM을 결합한 LNCM(리튬니켈망간코발트)계를 주력으로 생산하고 있다.

최근에는 배터리 시장이 고밀도제품의 개발로 움직임에 따라 하이니켈계, 리튬공기 등 차세대 배터리 기술에 대한 R&D(연구개발)를 지속하고 있다.

에코프로는 중국기업들의 기술 추격이 시작되자 2008년부터 니켈 비중이 80% 이상에 달하는 차세대 소재 하이니켈계 개발에 집중하고 있다.

LiB는 니켈 함량을 높일수록 에너지 용량이 늘어나지만 수명과 안전성은 떨어지는 단점이 있다.

이에 따라 니켈에 알루미늄 코팅을 해야 하는 등 기술력이 요구돼 진입장벽이 다소 높은 것으로 파악된다.

글로벌 하이니켈계 양극재 시장은 일본 Sumitomo Chemical이 1위, 엘앤에프가 2위를 차지하고 있으며 엘앤에프는 하이니켈계 수요가 증가함에 따라 생산능력을 900톤으로 2배 확대할 계획이다.

포스코ESM, LG화학 공급 강화

포스코ESM는 LG화학에 대한 공급을 강화하고 있다,

포스코ESM은 2016년 말부터 LG화학에게 니켈 80% 함량의 양극재를 공급하고 있으며 2017년에는 고밀도 2차전지용 양극재 생산에 집중할 방침이다.

포스코ESM은 철강기업 포스코와 보광그룹 휘닉스소재가 합작해 설립했으며 양극재 LMO(리튬망간산화물) 및 NCM를 생산하고 있다.

LMO는 출력과 안정성이 우수해 소형전지, EV용 배터리, ESS용으로 폭넓게 활용되며 NCM은 중대형 수요를 중심으로 투입되고 있다.

포스코ESM은 양극재 720톤 생산설비를 2015년 9월 170억원에 매입해 약 5000톤 이상의 생산능력을 갖춘 것으로 파악되고 있다.

모기업 포스코는 2016년 12월 LiB용 양극재 생산설비 투자와 운영자금 확보를 위해 계열사인 포스코ESM에 400억원을 추가 출자함으로써 총 830억원을 출자한 것으로 파악된다.

아울러 포스코그룹은 2017년 계열사별로 흩어져 있는 2차전지 소재 사업의 통합을 추진할 것으로 파악된다.

포스코는 2016년 1/4분기 경영실적 발표 컨퍼런스콜에서 “포스코의 리튬, 포스코켐텍의 음극재, 포스코ESM의 양극재 등 2차전지 소재 사업을 통합하는 방안을 검토하고 있다”고 밝힌 바 있다.

코스모신소재, 흑자전환에 양극재 증설도…

코스모신소재도 EV용 배터리 양극재 진입에 총력을 기울이고 있다.

코스모신소재와 중국 Shangdong New Powder는 2016년 말 2차전지 양극재 사업을 위해 합작법인 Shandong New Powder Cosmo를 설립했다.

코스모신소재는 양극재 기술을 제공함으로써 받은 100만달러의 수수료를 모두 합작법인에 투자해 지분 20%를 확보할 예정이다.

신설되는 합작법인의 양극재 기술개발 및 생산은 충북 청주 소재 코스모신소재의 기존 사업장에서 추진할 것으로 파악되고 있다.

코스모신소재는 소형전지용 양극재인 LCO를 생산해 축적한 기술력을 바탕으로 중대형 배터리에 투입되는 하이니켈계 양극재를 적극적으로 개발할 방침이다.

코스모신소재는 2016년 9월 산업통상자원부 주관으로 현대자동차, LG화학 등이 참여한 EV용 「고밀도 2차전지 개발 프로젝트」 사업에 참여한 것을 계기로 하이니켈계 양극재를 증설하기 위해 1000만달러 상당의 외국인투자금을 유치한 바 있다.

다만, 중대형 EV용 양극재의 공급선 및 기술력 확보가 쉽지 않아 코스모신소재의 증설이 국내기업들에게 큰 영향을 미치지는 않을 것으로 판단되고 있다.

한편, 코스모신소재는 양극재 매출 확대로 흑자전환함에 따라 모기업 코스모화학이 지분 매각에 성공할지 주목된다.

코스모신소재는 2010년 코스모그룹에 편입된 이후 양극재 및 이형필름 토너 등으로 사업을 다각화했으나 2012년부터 4년 연속 영업적자로 재무상태가 크게 악화됐다.

영업이익이 2011년 106억원, 2012년 마이너스 103억원, 2013년 마이너스 32억원, 2014년 마이너스 132억원, 2015년 마이너스 70억원으로 4년 연속 적자를 지속했으나 2016년부터는 양극재 호조로 흑자전환에 성공했다.

코스모신소재는 2016년 매출이 1903억원으로 전년대비 43%, 영업이익은 50억원으로 172%, 당기순이익 14억원으로 106% 증가했으며 유휴자산 매각으로 차입금도 상환한 것으로 알려졌다.

코스모신소재 관계자는 “2016년 양극재 매출이 크게 증가한 가운데 유휴자산 매각으로 흑자전환에 성공했다”며 “양극재 공장도 풀가동을 유지하고 있다”고 밝혔다.

코스모신소재 흑자전환은 코스모화학이 추진하고 있는 지분 매각에도 긍정적으로 작용할 것으로 기대되고 있다.

코스모화학은 2016년 5월 코스모신소재의 지분 39.2%을 전량 매각하기 위해 신생 사모펀드(PEF) 운용기업인 디엔제이파트너스와 양해각서(MOU)를 체결했으나 SPA(주식매매계약)에 이르지 못해 무산된 바 있다.

코스모신소재는 영업실적이 개선됨에 따라 다시 지분 매각에 착수했으며 잠재적 투자자를 상대로 인수 의향을 묻는 작업을 추진하고 있다.

삼성·LG, 수직계열화 구축으로…

국내 배터리 생산기업들은 M&A(인수합병)를 통해 양극재 사업에 투자하고 있다.

LG화학, 삼성SDI은 양극재 공급의 이원화·삼원화를 통해 구매처를 다각화한 가운데 수직계열화를 구축함으로써 경쟁력을 강화하고 있다.

삼성SDI는 유미코아, 엘앤에프, 에코프로, 에스티엠을 중심으로 거래하고 있으며 LG화학은 엘앤에프, GS이엠, 포스코ESM으로부터, SK이노베이션은 엘앤에프으로부터 양극재를 공급받고 있다.

삼성SDI는 양극재를 생산하는 자회사 에스티엠의 지분 100%를 확보함으로써 수직계열화를 구축해 내부거래를 확대한 것으로 파악되고 있다.

삼성SDI는 2015년 8월 삼성정밀화학(현 롯데정밀화학)의 전지소재 사업을 양수하면서 삼성정밀화학의 에스티엠 지분 58%를 넘겨받아 71.8%의 지분을 확보했다.

아울러 합작기업인 일본 Toda Kogyo 28.2%를 추가로 인수함으로써 에스티엠을 100% 자회사로 편입했으며 유상증자를 통해 700억원을 출자하는 등 양극재 투자에 집중하고 있다.

LG화학도 GS이엠의 양극재 사업을 인수해 수직계열화를 구축했다.

LG화학은 2016년 하반기 GS이엠의 익산 소재 양극재 생산설비 및 해당 사업부문 인력 등을 550억원에 인수하는 영업양수도 계약을 체결했다.

GS이엠은 NCM 양극재 생산라인을 갖추고 있어 중대형 배터리 공급에 집중하고 있는 LG화학이 인수를 추진한 것으로 판단되고 있다.

LG화학은 양극재와 양극재 원료인 전구체를 생산하는 GS이엠을 통해 전구체부터 배터리까지 수직계열화함으로써 생산 고도화 및 코스트 경쟁력 확보를 도모할 방침이다.

GS이엠은 글로벌 시장 성장에도 불구하고 중국기업들과의 코스트 경쟁에서 밀리면서 적자생산을 지속함에 따라 양극재 사업 매각이 불가피했던 것으로 판단된다.

삼성SDI 및 LG화학은 양극재 사업을 인수해 수직계열화를 구축했음에도 중국의 저가 공급이 늘어나고 있어 수익성 측면에서 직접적인 이익이 크지는 않을 것으로 파악된다.

다만, 양극재 생산기술을 확보하고 중대형 배터리용 R&D를 적극화함으로써 중장기적으로 배터리 성능을 개선하기 위해 수직계열화를 구축한 것으로 판단되고 있다.

배터리 관계자는 “삼성SDI 및 LG화학은 양극재 수직계열화를 통해 EV 주행거리를 획기적으로 향상시킬 수 있는 고밀도 배터리 개발에 집중할 것”이라고 밝혔다. <정현섭 기자: jhs@chemlocus.com>

김소정

2017-07-24 14:07:31

평점 :