|

국도·금호, 고부가화 R&D 확대해야 … Hexion, 신규시장 개척

임슬기

화학저널 2017.06.26

에폭시수지(Epoxy Resin)는 고부가화 R&D(연구개발)가 절실한 것으로 파악된다.

에폭시수지는 선박용 페인트가 수요의 40-50%를 차지하고 있으나 조선산업 침체에 따라 시장이 침체되고 있다.

선박용 페인트 수요는 2014년 14만6668리터에서 2016년 14만4964리터로 감소했으며 2017년에도 감소세를 이어갈 것으로 예상된다.

국내 에폭시수지 생산기업들은 선박용 페인트 등 범용 수요가 줄어들고 있어 수익성 개선을 위한 R&D가 요구되고 있다.

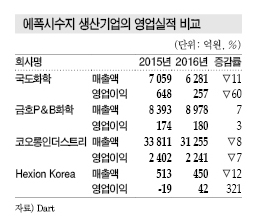

국도화학(대표 이시창)은 에폭시수지가 매출의 88%를 차지하고 있어 영업실적을 크게 좌우하고 있으며 2016년에는 매출이 6281억원으로 전년대비 11% 감소했고 영업이익은 257억원으로 60% 급감한 것으로 나타났다.

특히, 경쟁기업들이 코스트 경쟁력을 바탕으로 공급가격을 낮추어 치킨게임을 계속하는 가운데 원료 BPA(Bisphenol-A), ECH(Epichlorohydrin)를 외부에서 조달함에 따라 수익성이 더욱 악화된 것으로 나타나고 있다.

국도화학은 2016년 2월 에폭시수지 6만톤을 증설하며 65만톤 생산체제를 구축했으나 공급가격과 환율이 하락해 2016년 평균 가동률이 70%에 불과했던 것으로 알려졌다.

최근에는 고급 그레이드 개발보다 기존 에폭시수지, 경화제, 어플리케이션의 새로운 조합을 찾는 방향으로 수익성 개선을 시도하고 있다.

고급 그레이드 에폭시수지는 R&D 비용이 상당한 반면 시장규모가 작고 기존제품과의 차별성이 크지 않으며 수요 증가가 예상됐던 항공·우주 부문도 기존제품을 특화하는 수준에 그치고 있기 때문이다.

국도화학 관계자는 “새로운 에폭시수지는 개발비용은 물론이고 REACH 등록비용도 크다”며 “앞서 진출했던 일본도 대부분 고급 그레이드 에폭시수지 개발 사업에서 철수하고 있다”고 주장했다.

이어 “어플리케이션 개발은 에폭시수지가 어떻게 조합되는지 파악하는 것이 필수적이기 때문에 R&D에 집중 투자하고 있다”고 강조했다.

금호P&B화학(대표 문동준)은 국도화학과 유사한 방향으로 수익성을 개선할 것으로 파악된다.

금호P&B화학은 에폭시수지 생산능력이 13만5000톤으로 BPA를 생산하고 있으며 페놀(Phenol) 등의 판매 비중도 작지 않아 에폭시수지 부진에도 영업이익이 증가했다.

2016년 매출은 8978억원으로 7%, 영업이익은 180억원으로 4% 늘었다.

금호P&B화학은 에폭시수지 수익성 개선을 위해 2017년 하반기 김포학운산업단지에 신규 R&D센터를 착공하고 2018년까지 모든 연구설비를 이전할 예정이다.

코오롱인더스트리(대표 박동문)는 범용 에폭시수지의 경쟁력이 떨어져 특수사업을 계속할 것으로 파악된다.

코오롱인더스트리는 전자소재용 에폭시수지에 사용되는 중간체 및 경화제용 페놀수지(Phenolic Resin)를 직접 생산하는 등 자체 조달능력을 보유하고 있어 품질과 가격으로 경쟁력을 확보할 방침이며 김천공장 증설에 175억원을 투자해 총 5만톤의 생산능력을 확보한 바 있다.

하지만, 매출액은 2016년 3조1255억원, 영업이익은 2241억원으로 각각 8%, 7% 감소한 것으로 나타났다.

하반기 페놀수지와 에폭시수지의 마진이 하락하며 화학부문 영업이익이 줄어들었고 산업자재, 패션 부문도 부진했기 때문으로 파악된다.

Hexion Korea(대표 아노르두스빌헬무스마리아머틴스)는 국내 에폭시수지 생산기업들과 달리 영업이익이 증가한 것으로 나타났다.

매출이 450억원으로 12% 감소했으나 영업이익은 42억원으로 마이너스 19억원에서 흑자전환했다.

Hexion은 우주·항공, 자동차 부문에서 수요기업과 협력해 에폭시수지, 경화제, 어플리케이션을 재조합하며 범용 에폭시수지 활용을 특화함으로써 수익성을 개선한 것으로 파악된다.

<임슬기 기자>

표, 그래프: <에폭시수지 생산기업의 영업실적 비교>

|