콘크리트혼화제는 PCA(Polycarboxylate)계 채용이 확대됨에 따라 석유화학기업들이 원료 가격을 주도하고 있다.

콘크리트혼화제의 기초원료로는 MPEG(Polyoxyethylene Glycol Methyl Ether), MAA(Methacrylic Acid), 아크릴산(Acrylic Acid) 등을 투입하고 있으며 코스트 비중이 MPEG 65%, MAA 및 아크릴산 20-30% 이상으로 제조코스트에 결정적인 영향을 미치고 있다.

MPEG, MAA, 아크릴산 시장은 롯데케미칼, 롯데MCC(구 롯데MRC), LG화학, LG MMA가 장악해 국내가격을 주도하고 있는 반면 PCA계 콘크리트혼화제의 원료인 PCE (Polycarboxylate Ether)는 중소기업들이 생산하고 있다.

PCE 생산기업들은 LG와 롯데가 무리한 가격인상을 강행해 코스트 부담이 가중되고 있다고 하소연하고 있다.

수요기업인 레미콘 생산기업들에게 원료가격 인상을 이유로 PCE 및 혼화제 인상을 시도하고 있으나 경쟁이 치열하고 영업력 약화가 우려됨에 따라 소폭 인상에 그치고 있다.

콘크리트혼화제 생산기업들은 다양한 물성의 PCE 그레이드가 요구되고 있어 R&D(연구개발) 확대를 통한 신제품 개발이 시급하나 코스트 부담으로 범용 생산에만 의존해 경쟁력 제고가 어려운 것으로 파악되고 있다.

수직계열화에도 수익성 악화 “적자”

콘크리트혼화제는 1세대 리그닌(Lignin)계, 2세대 나프탈렌(Naphthalene)계에서 3세대 PCA계로 전환됐으며 PCA가 국내시장의 70-80%를 차지하고 있다.

특히, 리그닌계를 PCA계로 대체하면서 수요 신장이 이어지고 있다.

PCA계는 물성이 좋아 리그닌계를 대체하고 있으며 리그닌 가격이 2011년 톤당 150-200달러에서 2014년 350-400달러로 폭등한 것도 시장점유율에 영향을 미친 것으로 파악되고 있다.

콘크리트혼화제는 감수제, 유동화제, 급결제 등으로 구분되나 감수제 수요가 대부분이며 시멘트 중량당 0.5-1.5%를 투입하고 있다.

PCA계 콘크리트혼화제는 시카코리아, 동남기업, 실크로드시앤티, 이코넥스, 대동켐텍, 군소기업 등이 생산하고 있다.

원료인 PCE는 LG화학, 한국산노프코, 실크로드시앤티, 이코넥스, AK켐텍, 이코넥스, 케미스타, KG케미칼, 대동켐텍 등이 공급하고 있다.

실크로드시앤티, 이코넥스, 케미스타, 대동켐텍 등은 PCE-PCA계 콘크리트혼화제를 계열화하며 코스트 경쟁력을 확보하고 있다.

다만, 기초원료인 MPEG, MAA, 아크릴산 가격이 2016년 하반기부터 폭등함에 따라 수직계열화를 구축했음에도 불구하고 영업이익이 적자에 가까워 고전하고 있다.

EO, 롯데케미칼이 가격인상 “주도”

국내 콘크리트혼화제는 PCA계인 PCE가 주로 채용되고 있으며 MPEG 비중이 70%에 달해 MPEG 가격이 수익성을 좌우하고 있다.

MPEG는 롯데케미칼, 한농화성, KPX그린케미칼이 생산하고 있으며 원료인 EO(Ethylene Oxide)는 LG화학, 롯데케미칼, 한화토탈, 대한유화 등이 공급하고 있다.

MPEG 가격은 EO가 90% 이상 투입돼 동일선상으로 형성되고 있으며 롯데케미칼이 막대한 생산능력을 보유해 시장을 장악하고 있다.

국내 EO 생산능력은 119만톤으로 롯데케미칼 85만톤, LG화학 14만톤, 한화토탈 12만톤, 대한유화 8만톤이며 롯데케미칼이 70%를 차지하고 있다.

MPEG 수요는 콘크리트혼화제용 수요 증가로 2010년 6만톤에서 2015년 13만톤으로 2배 이상 급증했으며 롯데케미칼은 에틸렌(Ethylene)-EO부터 수직계열화해 코스트 경쟁력에서 우위를 점하고 있다.

한농화성, KPX그린케미칼은 LG화학, 롯데케미칼, 한화토탈로부터 EO를 공급받아 대량판매를 통해 수익을 창출하고 있는 것으로 알려졌다.

수요기업들은 롯데케미칼이 EO와 MPEG 가격을 주도하고 있어 불만을 표출하고 있다.

시장 관계자는 “롯데케미칼이 EO 및 MPEG가 운송문제로 수출입이 어려운 것을 이용해 폭리를 취하고 있다”며 “수요기업들은 대체 방안이 없어 높은 가격을 받아들일 수밖에 없다”고 밝혔다.

국내가격은 국제가격을 기준으로 형성되지만 롯데케미칼, LG화학, 한화토탈 등이 독점하고 있고 운송문제로 수입이 어려워 국제가격에 비해 kg당 100-200원 높은 것으로 파악되고 있다.

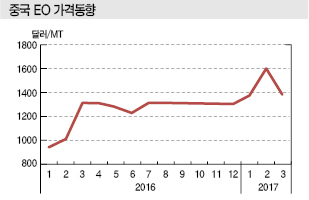

중국 EO 가격은 2017년 3월부터 하락했으나 롯데케미칼은 오히려 가격을 인상함에 따라 인상안이 부당하다는 주장이 제기되고 있다.

롯데케미칼은 에틸렌(Ethylene)이 2016년 6월 FOB Korea 톤당 1020달러로 4월에 비해 150달러 하락했음에도 불구하고 EO 가격을 그대로 유지했으며 7월에는 에틸렌 가격이 반등한 것을 이유로 kg당 30원 인상한 것으로 알려졌다.

중국 EO 가격은 원료인 에틸렌 가격이 약세를 지속해 10월 중순 톤당 1305달러로 3개월 동안 80-90달러 하락한 반면 국내시장은 7월부터 kg당 1280-1300원을 유지했고 2017년에는 1500원 수준으로 높게 제시해 폭리를 취하고 있다.

시장 관계자는 “중국시장은 국제유가 및 에틸렌 가격을 반영해 EO 가격이 형성된다”며 “하지만, 국내 EO 시장은 수출입이 어려워 생산기업들이 내수가격을 임의로 조정하고 있다”고 밝혔다.

MPEG, 롯데가 인상하면 도리 없어…

롯데케미칼은 MPEG 가격을 주도하고 있다.

롯데케미칼, 한농화성, KPX그린케미칼 등 MPEG 생산기업들은 2017년 1-2월 kg당 200원 인상해 EO와 비슷한 수준인 1500원을 넘어선 것으로 파악되고 있다.

특히, 롯데케미칼은 1월 kg당 100원, 2월 100원 인상했으며 3월에도 인상을 시도했으나 수요기업들이 반발해 무산된 것으로 알려졌다.

수요기업들은 롯데케미칼이 무리한 인상을 강행함에 따라 반발하고 있으나 수입이 어렵고 롯데케미칼, 한농화성, KPX그린케미칼 등 3곳에 의존하고 있어 인상안을 억지로 수용하고 있는 것으로 알려졌다.

한농화성과 KPX그린케미칼은 EO를 롯데케미칼, LG화학, 한화토탈 등으로부터 높은 가격에 공급받고 있어 EO가 인상되면 MPEG 인상이 불가피한 것으로 알려졌다.

시장 관계자는 “한농화성과 KPX그린케미칼도 롯데케미칼 눈치를 보며 인상하고 있다”며 “MPEG는 롯데케미칼이 EO를 인상하면 생산기업들도 상관 없이 인상이 불가피한 시장구조”라고 주장했다.

MAA, 글로벌 수급타이트에 폭등 “속수무책”

MAA는 LG화학과 롯데MCC가 수급타이트를 이유로 2017년부터 kg당 400-500원 수준 인상을 강행해 PCE 생산기업들이 수익성 악화에 시달리고 있다.

MAA는 LG MMA와 롯데MCC가 국내시장을 양분하고 있으며 MMA(Methyl Methacrylate)와 병산되고 있어 비슷한 수준으로 가격이 형성되고 있다.

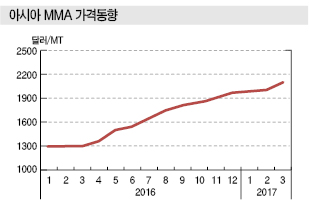

MMA는 2016년 초강세를 나타내면서 국제가격이 약 800달러 상승해 2017년 3월 기준 2000달러 수준을 형성함에 따라 MAA도 인상이 불가피했던 것으로 파악되고 있다.

중국은 2016년 3-6월 정기보수가 집중됐고 하반기에는 G20 정상회담으로 가동중단이 이어지고 수급타이트가 2017년 3월까지 이어져 내수가격이 2600달러를 넘어섰다.

MMA는 유럽, 동남아, 인디아에서 수급타이트가 발생해 2016년 4월부터 상승세에 접어들었고 중국이 9월 정상회담을 개최하면서 일부 플랜트의 가동을 중단시킴에 따라 수급타이트가 심화됐다.

Mitsubishi Gas Chemical, Asahi Kasei Chemicals, Thai MMA 등이 2016년 하반기 가동을 중단하거나 기술적 문제로 가동률을 늦춘 것도 수급타이트에 영향을 미쳤다.

롯데MCC, LG MMA, 타이완 Formosa Petrochemical 등은 2016년 말부터 2017년 1/4분기 정기보수를 실시함에 따라 MMA 및 MAA 강세를 유발하는 것으로 파악되고 있다.

PCE 생산기업들은 LG MMA, 롯데MCC가 2017년 가격을 kg당 400-500원 갑자기 인상한 것에 대해 불만을 표출하고 있다.

시장 관계자는 “PCE 가격비중에 10-20% 수준을 차지하고 있으나 2017년 들어 매월 200원 이상 인상하는 것은 부담스럽다”고 밝혔다.

글로벌 MMA 및 MAA 시장은 수급타이트를 계속함에 따라 상승세가 이어질 것으로 우려되고 있으나 수요기업들은 2017년 상반기까지 추가 인상을 수용하기 어렵다는 입장을 표명하고 있다.

아크릴산, LG화학이 주도하나 “공급과잉”

PCE 수요기업들은 LG화학이 아크릴산을 당분간 인상하기 어려울 것으로 판단하고 있다.

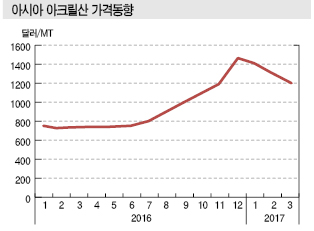

국내 아크릴산 시장은 LG화학이 독점 생산하고 있어 내수가격을 주도하고 있으며 2015년에는 공급과잉과 원료인 프로필렌(Propylene) 폭락으로 침체를 계속했으나 2016년 하반기에는 수급타이트가 심화돼 반등했다.

2016년 10월 BASF가 Ludwigshafen 소재 화학단지 폭발사고로 아크릴산 및 유도체 플랜트의 불가항력을 선언했고, 중국 Jiangsu Sanmu도 2016년 11월 말 원료 파이프라인에서 화재가 발생해 가동을 중단함에 따라 2017년 1월 CIF China 톤당 1400달러 수준으로 폭등했으나 2017년 3월 이후 아크릴산 수급이 원활해지면서 폭등했던 가격이 3월 중순 1200달러까지 폭락해 수익성이 또다시 악화되고 있다.

LG화학은 아크릴산 내수가격을 2016년 11월 kg당 40-50원 인상했고 2017년 상반기에는 인상하지 않았다.

시장 관계자는 “아크릴산은 2016년 하반기 상승했으나 2017년 3월 이후 공급과잉이 심화돼 하락세로 전환됐다”며 “글로벌 공급과잉이 이어질 것으로 예상됨에 따라 내수가격 인상이 어려울 것”이라고 밝혔다.

LG화학, PCE 코스트 경쟁력 “막강”

LG화학은 PCE를 수직계열화함에 따라 저가공세를 이어가고 있다.

국내 PCE 시장은 2016년 기준 약 24만톤 생산되고 있으며 국내공급이 5만톤, 수출이 19만톤 수준이고 수요는 2010년에 비해 2배 이상 증가해 생산능력도 2010년 11만톤에서 2배 이상 확대된 것으로 파악되고 있다.

국내 PCE 생산능력은 LG화학 6만5000톤, 한국산노프코 6만7000톤, 이코넥스 5만5000톤, 실크로드시앤티 5만톤, KG케미칼 4만2000톤, AK켐텍 3만톤으로 파악되고 있다.

LG화학은 MPEG, 아크릴산을 생산하고 있고, 계열사인 LG MMA로부터 MAA를 공급받아 국내에서 유일하게 자급화함에 따라 코스트 경쟁력에서 우위를 점한 것으로 파악되고 있다.

LG화학은 원료인 EO를 한농화성, KPX그린케미칼 등에게 공급하고 MPEG를 저렴하게 공급받는 것으로 알려졌다.

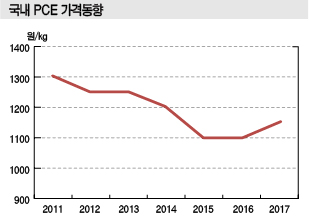

PCE 가격은 2010년 kg당 1100-1200원, 2011년 1300-1400원으로 200원 상승했으나 공급과잉이 심화돼 2012년 1250원, 2013년 1250원, 2014년 1200원, 2015년 1100원으로 하락했다.

2016년에는 1100원으로 주춤했고 2017년에는 원료 인상으로 100-200원 수준 인상을 시도한 것으로 파악되고 있다.

시장 관계자는 “수요기업들이 건설산업 불황으로 인상안에 반발해 가격을 올리기 쉽지 않다”고 밝혔다.

LG화학은 50-100원 낮게 제시해 내수 및 수출영역을 확대한 것으로 알려졌다.

LG화학 외 경쟁기업들도 가동률을 높이기 위해 노력하고 있으나 시장 경쟁이 치열해 끌어올리지 못하고 있으며 수출시장으로 활로를 개척하고 있다.

수출은 유럽, 타이완, 중동, 러시아 등 건설 경기가 호황인 곳을 중심으로 확대되고 있다.

KG케미칼, AK켐텍 등도 2010년대 이후 후발진입함으로써 R&D를 강화해 다양한 신제품을 출시하고 있고 저가공세를 시도하고 있으나 LG화학의 제조코스트를 따라잡기에는 역부족인 것으로 판단되고 있다.

다만, 산노프코는 다양한 그레이드를 생산할 수 있어 국내 시장점유율 1위를 차지하고 있는 것으로 파악되고 있다.

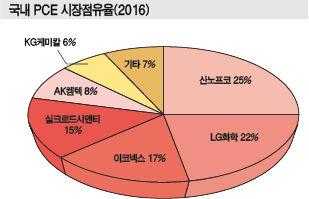

국내 PCE 시장점유율은 2016년 한국산노프코 25%, LG화학 22%, 이코넥스 17%, 실크로드시앤티 15%, AK켐텍 8%, KG케미칼 6% 수준이다.

산노프코, 실크로드시앤티, KG케미칼, AK켐텍 등은 배치생산으로 다양한 그레이드를 생산하고 있으나 LG화학은 연속생산공정으로 제조코스트를 절감하는 대신 다양한 그레이드 생산이 어려운 것으로 파악되고 있다.

<허웅 기자: hw@chemlocus.com>

표, 그래프: <중국 EO 가격동향, 아시아 MMA 가격동향, 아시아 아크릴산 가격동향, 국내 PCE 가격동향, 국내 PCE 시장점유율(2016)>