가소제 시장은 DOP(Dioctyl Phthalate)에서 DOTP(Dioctyl Terephthalate)로 전환이 가속화되고 있다.

가소제는 파이프, 섀시, 특수제품 등 경질제품을 제외하고 압출, 사출, 캘린더, 몰드, 성형 등 연질제품을 중심으로 PVC (Polyvinyl Chloride)에 약 95% 투입되고 있다.

안료, 페인트, 합성고무, 폴리우레탄(Polyurethane), 셀룰로오스수지(Cellulose Resin) 등에도 투입되고 있지만 수요가 미미한 것으로 파악되고 있다.

연질계 PVC는 자동차용 몰딩, 전기·전자, 장난감, 필름, 시트, 인조가죽, 타포린, 테이프, 식품포장, 벽지, 바닥재, 자동차 하부코팅 등에 투입되고 있으며 최근에는 프탈레이트(Phthalate)계 사용규제가 강화됨에 따라 DOP를 DOTP로 대체하고 있다.

글로벌 시장도 DOP 수요가 감소함에 따라 DOTP에 이어 친환경 가소제 개발 및 생산 투자가 시급한 것으로 파악되고 있다.

LG화학, 한화케미칼, 애경유화, OCI 등도 DOP 생산설비를 DOTP로 전환하고 있으며 비 프탈레이트계 R&D(연구개발) 및 상업화에 주력하고 있다.

유럽 환경규제 강화로 시장 급변

유럽의 환경규제 강화는 가소제 생산기업, 수요기업들에게 큰 영향을 미치고 있다.

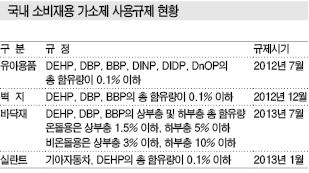

전자·전기소재를 대상으로 하는 화학물질규제 RoHS(유해물질 제한지침) 지령은 DOP, BBP(Butyl Benzyl Phthalate), DBP(Dibutyl Phthalate), DIBP(Diisobutyl Phthalate) 4개의 함유량을 중량비 0.1% 미만으로 규제하며 2019년부터 품목별로 순차 시행한다.

유럽의 REACH(화학물질관리제도)는 인가대상물질인 4개의 프탈레이트에 대한 규제를 더욱 강화할 것으로 예상되고 있다.

덴마크 정부와 유럽화학청(EACH)이 집안에서 사용되는 모든 성형제품에 대해 4개의 프탈레이트 함유량을 중량비 0.1% 미만으로 하는 방안을 제안한 것은 실질적으로 사용을 불허하고 유럽시장에서 퇴출시킨다는 의미로 받아들여지고 있기 때문이다.

이에 따라 세계적으로 DOP에서 DINP로 대체하는 흐름이 나타나고 있으나 유럽에서는 DINP도 규제대상으로 포함하기 위한 검토가 이루어지고 있다.

다만, 유럽의 프탈레이트 규제 강화가 과도하다는 지적이 제기되고 있어 세계적으로 확대될 가능성은 낮은 것으로 파악된다.

프탈레이트계, 수요 감소 지속

가소제는 PVC 등 플래스틱에 유연성을 부여하기 위해 첨가하며 사용량의 70% 이상을 차지하고 있는 프탈레이트계와 식품필름용 등에 사용되는 아디핀산(Adipic Acid)계, 인산(Phosphoric Acid)계, 에폭시(Epoxy)계 등이 있다.

프탈레이트계는 DOP, DINP(Diisononyl Phthalate), DBP, DIDP(Diisodecyl Phthalate)가 주류를 이루고 있다.

일부에서는 프탈레이트계, 지방산(Aliphate)계, 트리멜리테이트(Trimellitate)계, 폴리에스터(Polyester)계, 에폭시(Epoxy)계, 포스페이트(Phosphate)계, 글리콜(Glycol)계 등으로 구분하기도 한다.

프탈레이트계 가소제는 상용성, 가공성, 물성 등이 우수하지만 유해성 문제로 미국, 유럽 등 선진국을 중심으로 사용 규제가 확대되고 있으며 국내시장도 강화되고 있다.

선진국들은 프탈레이트계 가소제 DOP, DnOP(Di-n-Octyl Phthalate), BBP, DBP, DINP, DIDP 등 6개를 대부분 사용 규제하고 있으며 대체로 어린이 및 영·유아 생활제품 및 놀이기구가 주를 이루고 있다.

국내에서는 벽지, 바닥재 등에 DEHP(DOP), DBP, BBP 등 3종에 사용을 규제하고 있으며 지속적으로 제한범위가 확대될 것으로 예상되고 있다.

벽지 및 바닥재에는 DINP, DOTP 등이 투입되고 있으나 DINP가 2016월 하반기부터 벽지에 채용이 어려워짐에 따라 DOTP 투입이 확대될 것으로 예상되고 있다.

시장 관계자는 “DINP를 채용한 벽지는 2016년 하반기부터 친환경마크 인증이 제한됨에 따라 수요가 감소하고 있다”고 밝혔다.

DOTP는 PTA(Purified Terephthalic Acid) 가격이 약세를 나타냄에 따라 코스트 경쟁력이 강화돼 비 프탈레이트 가소제 시장에서 우위를 점하고 있는 것으로 파악되고 있다.

DOP는 원료 투입비중이 2-EH(2-Ethylhexanol) 7.3, PA(Phthalate Anhydride) 3.8, DINP는 2-EH 7.3, INA 3.8, DOTP는 2-EH 7.3, PTA 3.8 수준으로 파악되고 있다.

시장 관계자는 “국내기업들은 PA, 2-EH 등 가소제 원료를 대부분 수직계열화함에 따라 코스트 경쟁력에서 우위를 정하는 것은 무의미하다”며 “DOTP 등 비 프탈레이트 가소제 수요에 대응하고 DOP 및 DOTP 수출을 확대하는 것이 오히려 수익성에 직결된다”고 밝혔다.

다만, 중국시장에서 석탄 가격 상승으로 나프탈렌(Naphthalene)계 O-X(Ortho-Xylene) 및 PA(Phthalic Anhydride) 코스트가 높아짐에 따라 2016년까지 중국기업과 OCI가 수익성에 타격을 입었으나 2017년 다시 회복한 것으로 파악되고 있다.

건축소재, 프탈레이트계 가소제 “퇴출”

국내 가소제 시장은 프탈레이트계 생산량이 크게 감소함과 동시에 DOTP 전환이 가속화되고 있다.

국내 프탈레이트계 수요는 2012년 10만-12만톤 수준이었으나 건축용 투입이 규제됨에 따라 2016년 7만-8만톤 수준으로 급감했다.

벽지는 2012년 12월부터, 바닥재는 2013년 7월부터 DOP 투입이 금지되면서 사용규제가 강화됐기 때문이다.

DINP는 벽지, 전선용 컴파운드 등에 주로 투입됐으나 2016년 하반기부터 친환경마크 인증이 제한됨에 따라 DINP 생산도 크게 줄어들 것으로 예상되고 있다.

국내 DOP 생산량은 평균 20-30% 이상 감소한 반면 DOTP 등 비 프탈레이트계 생산비중이 크게 확대된 것으로 파악되고 있다.

국내 가소제 생산능력은 2015년 기준 애경유화가 DOP 16만톤, DOTP 10만톤, DINP 6만톤, 나머지 배치타입 12만톤으로 총 44만톤이며 LG화학이 DOP, DOTP, 기타 가소제 등 24만톤, 한화케미칼 DOP 3만5000톤, DOTP 2만5000톤, DINP 3만톤, 기타 1만5000톤으로 총 10만5000톤으로 파악되고 있다. OCI는 DOP, DINP, DIDP 9만5000톤 공장을 가동하고 있다.

특히, LG화학과 한화케미칼은 가소제 사업에서 2012년 DOP 매출비중이 70% 수준에 달했으나 2017년에는 30-40%에 불과한 것으로 파악돼 DOP 생산이 크게 줄어든 것으로 추정되고 있다.

LG화학은 호치민(Ho Chi Minh)에서 지분 50%를 보유하고 있는 LG VINA Chemical을 통해 소재 프탈레이트계 가소제 3만톤 공장을 가동해 동남아 수요를 대체하고 있다.

LG화학은 가소제 매출에서 비 프탈레이트 비중이 50% 수준이며 가소제 투입량이 프탈레이트에 비해 10-20% 수준 늘어나 총 생산능력은 크게 줄어들지 않았다고 밝혔다.

BASF는 DINCH(1,2-Cyclohexane Dicarboxylic Acid Diisononyl Ester)를 매년 4000-6000톤 판매하고 있으며 Eastman Chemical도 DOTP를 5000톤 미만 수입해 판매하고 있는 것으로 알려졌다.

Eastman Chemical은 2010년 이후 중국시장에 저가공세를 통해 적극 진입한 후 국내시장에도 진입을 시도하고 있다.

국내기업들은 DOP 생산설비를 DOTP 생산으로 전환할 방침이며 DOTP 생산비중을 50-60% 수준으로 확대할 계획이다.

애경유화는 비 프탈레이트계 가소제 생산능력을 2014-2015년 6만-8만톤 확대했고 DOP는 중국, 인디아, 중남미, 아프리카 등에서 수요가 늘어나고 있어 생산능력을 유지할 방침이다.

DOP, 인디아 의존하며 “연명”

DOP는 인디아, 중국, 일본, 동남아 등 아시아, 중남미, 중동, 아프리카 수요가 높아 수출로 연명하고 있으며 인디아 의존도가 높아진 것으로 파악되고 있다.

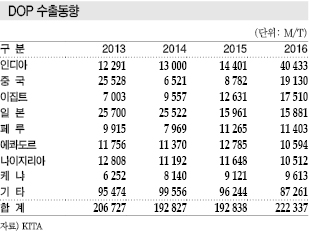

국내 DOP 수출은 2013년 20만6727톤, 2014년 19만2827톤, 2015년 19만2838톤, 2016년 22만2337톤으로 증가했다.

국내 DOP 수요 부진으로 발생한 과잉물량이 수출로 전환됐고 특히 인디아 DOP 수요가 급증해 수출이 늘어난 것으로 파악되고 있다.

국내기업들은 중국이 자급률을 높이고 GDP 성장률이 둔화되고 있고 인디아가 중국의 성장률을 넘어서 인디아 수출에 집중한 것으로 파악되고 있다.

인디아 수출은 2013년 1만2291톤, 2014년 1만3000톤, 2015년 1만4401톤에서 2016년 4만433톤으로 급증했다.

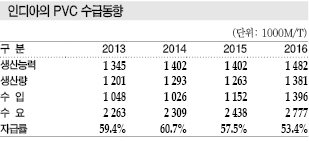

인디아는 PVC 수요가 2013년 226만톤, 2014년 231만톤, 2015년 244만톤, 2016년 278만톤으로 신장세를 이어감에 따라 가소제 수요가 2012년 20만톤 수준에서 2016년 30만톤으로 급증한 것으로 추산되고 있다.

DOP 자급률도 2013년 59%, 2014년 61%, 2015년 58%, 2016년 53% 수준에 불과해 수입이 계속될 것으로 예상되고 있다.

인디아는 PVC 수입이 계속 늘어나고 있으며 수입비중은 타이완·한국·중국산이 약 80%를 차지하고 있는 가운데 타이완 및 중국산 PVC에 반덤핑 관세가 부과되고 있는 반면 한국은 2010년 인디아와 CEPA(포괄적경제동반자협정)를 체결함으로써 코스트 경쟁력에서 우위를 점한 것으로 파악되고 있다.

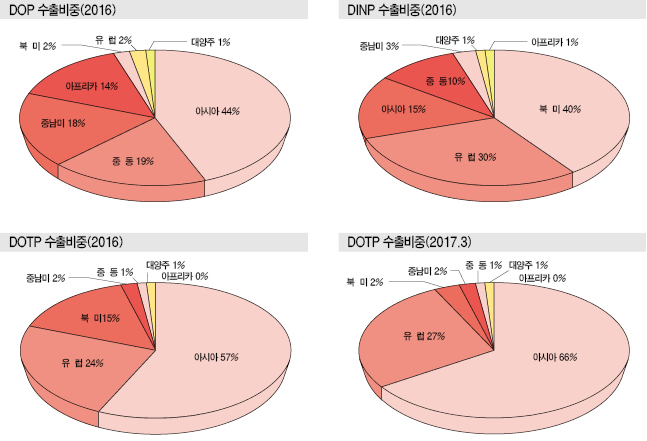

DOP 수출비중은 인디아를 중심으로 아시아 44%, 중동 19%, 중남미 18%, 아프리카 14%, 유럽 2%, 북미 2%, 오세아니아 1%로 프탈레이트 가소제를 규제하지 않고 있는 개발도상국 중심으로 집중되고 있다.

일본은 2013년 2만5700톤에서 2016년 1만5881톤으로 감소했고 유럽, 북미 등은 사용규제가 확대돼 수출량이 미미한 것으로 파악되고 있다.

애경유화, 미국 반덤핑에도 수출 재개

유럽 및 북미는 환경규제를 강화함에 따라 DOTP, DINP 수요가 높은 것으로 파악되고 있다.

이에 따라 국내 DOTP, DINP 수출도 북미, 유럽 등에 집중되고 있다.

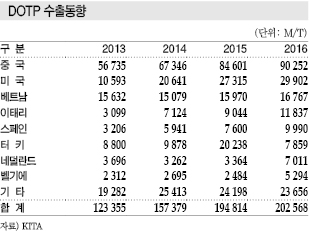

국내 DOTP는 중국, 미국, 유럽 등에서 수요가 크게 증가함에 따라 전체 수출량이 2013년 12만3355톤, 2014년 15만7379톤, 2015년 19만4814톤, 2016년 20만2568톤으로 크게 증가했으며 수출비중은 2016년 기준 아시아 57%, 유럽 24%, 북미 15%, 중남미 2%, 중동 1%, 대양주 1%, 아프리카 0.5%로 파악되고 있다.

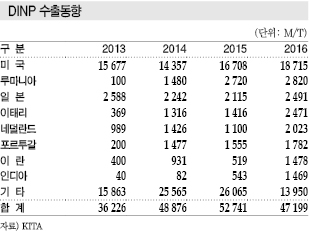

국내 DINP 수출은 2013년 3만6226톤, 2014년 4만8876톤, 2015년 5만2741톤, 2016년 4만7199톤이며 수출비중은 북미 40%, 유럽 30%, 아시아 15%, 중동 10%, 중남미 3%, 아프리카 1%, 오세아니아 1% 수준이다.

DOTP는 애경유화, 한화케미칼, LG화학 등이 미국으로 수출했으나 미국 상무부가 2017년 1월27일 한국산 DOTP에 LG화학 5.75%, 애경유화 3.96%, 기타 한국산 4.47% 등의 예비관세를 부과함에 따라 2017년부터 수출이 어려워졌다.

국내 DOTP는 미국수출이 2013년 1만593톤, 2014년 2만641톤, 2015년 2만7315톤, 2016년 2만9902톤으로 매년 증가했으나 2017년에는 3월까지 111톤에 불과한 것으로 파악되고 있다.

LG화학, 애경유화는 생산량의 40%를 수출하고 있는 반면 한화케미칼과 OCI는 내수판매에 집중하고 있어 LG화학과 애경유화가 수출에 타격을 입은 것으로 파악되고 있다.

LG화학은 미국의 DOTP 수출량이 매년 4000-6000톤 수준에 불과해 영향이 미미하다고 주장했으며 애경유화는 미국에 약 2만톤 수준 수출했으나 캐나다, 포르투갈, 네덜란드 등 유럽과 캐나다를 중심으로 수출비중을 높여 피해를 최소화했다.

미국 상무부는 2017년 하반기에 최종판정을 내릴 것으로 예상되고 있으나 대부분 예비판정 직후부터 반덤핑 부과 관세율을 적용함에 따라 국내기업들이 수출을 중단한 것으로 파악되고 있다.

하지만, ExxonMobil, Eastman Chemical 등이 미국시장에서 폭리를 취하고 있어 반덤핑 관세에도 불구하고 한국산을 요구하고 있어 반덤핑 관세가 확정돼도 수출을 재개할 가능성이 높아지고 있다.

특히, 애경유화가 한국산 가운데 반덤핑 관세율이 3.96%인 가장 낮아 미국 수출에 가장 적극적인 것으로 파악되고 있다.

비 프탈레이트계 코스트 절감 “시급”

EU(유럽연합)는 자국경쟁력 확보를 위해 기술적인 진입장벽을 강화하고 환경오염을 최소화하기 위해 프탈레이트 사용금지 적용대상 및 항목을 확대하고 있다.

특히, RoHS(유해물질 제한지침) 2 지령을 바탕으로 2019년부터 전기·전자기기 등의 성형제품에 대한 프탈레이트 사용량을 대폭 규제할 계획이다.

유럽, 북미, 일본, 홍콩, 오스트레일리아 등을 중심으로 영유아용품에 대해서는 프탈레이트계 가소제 사용규제를 강화하고 있으며 국내시장도 DOP, DINP 등을 일부산업을 제외하고는 대부분 사용을 규제함에 따라 비 프탈레이트계 가소제 R&D 투자가 불가피한 것으로 판단된다.

LG화학은 치환 에스테르(Ester)화 PVC 가소제를 개발했으며, 한화케미칼도 친환경 가소제의 생산라인을 확대하고 있다.

LG화학은 기존의 가소제 개발에서 구축한 데이터를 바탕으로 수요처의 니즈를 충족하면서도 환경유해가 적은 친환경 가소제의 R&D를 지속하고 있다.

LG화학이 개발한 치환 에스테르화 PVC 가소제는 기존 프탈레이트 가소제와 비교해 유해성이 낮고 가공성과 품질을 개선했다.

기존의 합성방법을 이용하면 부산물과 악성폐수가 다량 발생하지만 새로운 합성방법을 개발함으로써 문제를 해결한 것으로 알려졌다.

한화케미칼도 친환경 가소제 DEHCH(Di(2-ethylhexyl)-1,2-cyclohexane Dicarboxylate)를 개발하고 울산 소재 기존 생산설비를 활용해 1만5000톤을 2017년 6월 상업화에 돌입했다.

DEHCH는 사이클로헥산(Cyclohexane)계 가소제이며 BASF가 생산하는 DINCH를 대체할 수 있고 물성이 우수해 기존 비 프탈레이트 가소제를 대체할 것으로 기대된다.

한화케미칼의 친환경 가소제는 기존제품보다 흡습성, 가공성이 우수한 것으로 평가되며 프탈레이트를 대체할 수 있는 원료를 사용함으로써 독성이 없고 인체에 무해한 것으로 알려졌다.

애경유화는 DOTP 「NEO-T」, 「NEO-B」를 판매에 집중하고 있으며 LG화학은 기존 비 프탈레이트계 가소제인 「GL-300」, 「GL-500」 판매를 이어갈 방침이다.

다만, DOTP를 제외한 비 프탈레이트 가소제는 가격이 톤당 200-300달러 높아 수요기업들이 코스트 부담이 가중됨에 따라 대체가 가속화될 수 있을지 의문이 제기되고 있다.

시장 관계자는 “비 프탈레이트 가소제는 물성이 크게 보완됐으나 제조코스트는 절감하지 못했다”며 “기존 DOP에 비해 톤당 50-100달러를 넘어서면 수요기업들이 코스트 부담을 이유로 외면한다”고 밝혔다. <허웅 기자: hw@chemlocus.com>

표, 그래프: <국내 소비재용 가소제 사용규제 현황, DOP 수출동향, DOTP 수출동향, DINP 수출동향, 인디아의 PVC 수급동향, DOP 수출비중(2016), DINP 수출비중(2016), DOTP 수출비중(2016), DOTP 수출비중(2017.3), 일본의 가소제 생산·출하실적>