TPA(Terephthalic Acid)는 정부가 고부가화 R&D(연구개발)에 앞장섰으나 무위로 돌아갔다.

한국산업기술평가관리원(KEIT)은 2017년 산업핵심기술개발사업의 화학공정소재 분야 신규지원 후보과제로 「TPA로부터 CHDM(Dimethyl Cyclohexane Dimethanol) 제조공정 기술 개발」을 계획했으나 시행하지 못했다.

KEIT는 산업통상자원부 관할 아래 산업기술 R&D를 위해 매년 산업핵심 기술개발 사업을 수행하고 있으며 해당사업은 사업화 가능성에 대한 사전조사를 바탕으로 42개월 동안 총 40억원 이내의 정부출연금을 지원해 중소·중견기업 주관으로 추진할 예정이었으나 TPA의 수익성을 개선할 수 있는 원천적인 대안으로 평가받기 어려웠던 것으로 판단되고 있다.

KEIT 관계자는 “현재 세계적으로 2-3개사가 독과점 생산하는 CHDM의 잠재적 시장규모가 매우 클 것으로 기대해 TPA 사업재편 과제로 계획했으나, 2016년 말 공청회에 발표된 후 인터넷 공시 과정을 통해 산학연 전문가의 의견까지 수렴한 결과 채택되지 못했다”고 밝혔다.

CHDM은 TPA에 벤젠(Benzene)을 추가한 후 카르복실산 수소화 공정을 적용함으로써 친환경 플래스틱인 PETG (Polyethylene Terephthalate Glycol) 및 PCT (Polycyclohexanedimethylene Terephthalate)의 원료로 사용되고 있으나 PETG 및 PCT 수요는 범용 PET (Polyethylene Terephthalate) 수요보다 훨씬 적어 생산기업들이 코스트적인 문제를 감수하면서까지 추진할 가능성이 드물다는 지적을 받았다.

또 CHDM 제조기술 상업화에 성공한 곳이 세계적으로 Eastman Chemical과 SK케미칼 2곳 뿐이어서 국내에서 제조기술 확보에 중견기업을 유치하는데 현실적인 어려움이 상존하고 있다.

SK케미칼도 친환경 플래스틱 PETG와 PCT의 원료로 사용되는 CHDM 생산기업 SK NJC를 2010년 말 흡수합병해 수직계열화를 구축했으나 PETG 및 PCT 수지 사업인 그린케미칼 비즈 매출은 전체의 10%에 불과해 수요신장에 어려움을 겪고 있다.

SK케미칼의 그린케미칼 비즈사업은 매출이 2013년 9795억원에서 2014년 8474억원, 2015년 8647억원, 2016년 8144억원으로 감소했다.

TPA 시장은 2017년 정부 관련기관에서 「TPA로부터 CHDM 제조공정 기술 개발」 사업을 계획할 정도로 심각한 침체가 지속됨에 따라 구조조정과 고부가화 사업 방안 마련이 이슈로 부각되고 있다.

산업통상자원부는 TPA를 공급과잉 품목으로 지정해 인수합병 또는 자율감축을 유도하는 「석유화학산업 경쟁력 강화방안」을 2016년 9월 발표했으며 2017년 석유화학사업계획에도 사업재편 대상품목에 대한 조기 추진을 독려한다는 내용을 발표한 바 있다.

산업부 관계자는 “TPA는 2016년 톤당 1567달러에서 2017년 1635달러로 소폭 상승했으나 원료 P-X(Para-Xylene) 가격이 대폭 상승해 마진은 오히려 86달러에서 59달러로 축소됐다”며 “중국의 신증설로 국내시장 침체가 지속됨에 따라 사업재편을 계속 추진할 예정”이라고 밝혔다.

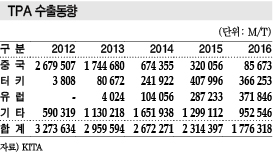

국내 TPA 생산기업들은 주요 수입국이던 중국이 자급력을 높이면서 수출량이 2012년 327만톤에서 2016년 178만톤으로 대폭 감소함에 따라 내수비중을 확대하고 터키, 유럽, UAE(아랍에미레이트) 수출을 확대했으나 경쟁력 확보에 어려움을 겪고 있다.

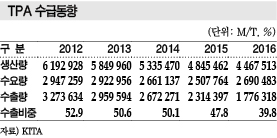

국내기업들은 구조조정을 통해 TPA 생산능력을 2013년 622만톤에서 2016년 472만톤으로 감축했으며 한화종합화학이 160만톤, 삼남석유화학이 120만톤, 태광산업이 90만톤, 롯데케미칼이 60만톤, 효성이 42만톤을 가동하고 있다.

TPA 생산기업 관계자는 “2013년부터 롯데케미칼, 삼남석유화학 등이 TPA 구조조정을 시작해 2016년까지 국내기업이 전체적으로 생산능력을 대폭 축소했으나 2016년 하반기 석유화학 시황이 개선되며 수요와 가격이 동반 개선돼 추가 감축은 어렵다”고 강조했다.

TPA 생산기업들은 구조조정 이후 2017년 수익이 흑자로 돌아섰음에도 불구하고 또다시 시장침체가 우려돼 자급화에 의존하고 있는 가운데 고부가화 사업 등 다양한 개선방안 마련이 요구되고 있다.

한화종합화학은 내수와 수출비중을 50대50 비율로, 삼남석유화학은 70대30 비율로 내수비율을 높여 수익성을 개선하고 있다.

효성은 P-X-TPA-PET로 이어지는 수직계열화 구조로 TPA 생산량 전체를 자가소비하고, 롯데케미칼은 2014년 가동중단한 TPA 40만톤을 PIA (Purified Isophthalic Acid) 생산설비로 전환하며 수익성 개선을 시도하고 있다.

SK유화는 적자인 TPA 사업에서 철수하고 DMT(Dimethyl Terephthalate) 생산에 주력함으로써 TPA 시장악화에 대응하고 있다.

DMT는 폴리에스터(Polyester), 플래스틱, 접착제의 원료로 사용되며 동아시아에서 SK유화와 일본 Teijin만이 생산했으나 Teijin이 철수하며 SK유화가 유일한 생산기업으로 남아 있다.

SK유화는 2016년 6월 울산 소재 DMT 8만톤 플랜트를 14만톤으로 증설하는 등 고부가화에 주력해 2016년 매출이 1064억원으로 173억원, 영업이익은 58억원으로 43억원, 당기순이익도 93억원으로 91억원 증가했다.

다만, SK케미칼에게 PETG 제조용으로 DMT를 대량 공급하는 수직계열화 구조를 구축해 수익 창출이 가능했던 것으로 판단됨에 따라 국내기업들이 신규사업으로 진입하기 어려운 것으로 파악된다.

TPA는 시장은 수입비중 2위를 차지하고 있는 터키가 반덤핑관세 조사에 착수하는 등 대부분의 수입국들이 수입규제를 강화할 조짐을 보여 수출선 다변화로 시장악화를 만회하려 했던 TPA 생산기업들은 세계적 보호무역주의 장벽 앞에 장기적 대응이 요구되고 있다.

<김유나 기자>