PA(Phthalic Anhydride)는 중국의 환경규제 강화에 따라 수급타이트가 계속되고 있으며, 특히 애경유화가 호조를 누리고 있다.

중국이 생산량을 줄이면서 수출을 확대하고 있으며 PA와 O-X(Ortho-Xylene)의 스프레드가 톤당 200달러 이상으로 벌어짐에 따라 수익성이 크게 개선된 것으로 파악된다.

국내 PA 생산능력은 애경유화 20만톤, OCI 8만톤, LG화학 8만톤, 한화케미칼 5만톤으로 애경유화는 LG화학, 한화케미칼과 달리 다운스트림을 구축하지 않고 전량 상업판매하고 있고 생산능력도 커 시황에 따라 수익성 변동이 심한 편이다.

국내기업들은 겨울철에 들어서면 중국이 석탄 사용량을 확대한다는 점에서 나프탈렌(Naphthalene) 베이스 PA 생산량이 감소하면 또다시 수익성을 확대할 수 있을 것으로 기대하고 있다.

하지만, 최종 다운스트림인 가소제의 수익성 약화 가능성이 제기되고 있다.

가소제는 LG화학이 저가공세를 펼치면서 DOP(Dioctyl Phthalate), TOTM(Trioctyl Trimellitate)을 중심으로 국내가격이 급락했을 뿐만 아니라 미국이 한국산 DOTP(Dioctyl Terephthalate)에 반덤핑관세를 부과하기로 결정했으며 인디아도 한국산 DOP를 대상으로 반덤핑 조사에 돌입해 수익성 악화가 불가피해지고 있다.

애경유화, PA 강세로 수익성 호조

PA는 O-X와의 스프레드가 사상 최대로 벌어짐에 따라 수익성이 크게 개선됐다.

최근까지는 O-X가 역전하는 현상이 빈번하게 발생하며 PA 생산만으로는 수익성을 유지하기 어려웠으나 2017년 들어 O-X와의 스프레드가 사상 최대로 벌어졌기 때문이다.

PA와 O-X의 스프레드는 2014-2015년 톤당 60달러 수준에 불과했으나 2016년 70달러 이상으로 벌어졌고 2017년 들어서는 1-6월 200달러 이상을 유지했다.

아시아 PA 생산기업들이 원료 O-X 상승에 따라 생산을 중단하거나 가동률을 낮추면서 PA 가격이 강세로 전환됐기 때문으로 판단된다.

PA 가격은 2016년 상반기 평균 761달러에서 2017년 1025달러로 264달러 올랐고 O-X 가격은 2016년 756달러에서 2017년 689달러로 67달러 가량 하락했다.

특히, 애경유화는 PA, 가소제 매출이 전체의 95%를 차지하고 있고 전량 상업판매하고 있어 현물가격 상승에 따른 수혜를 가장 크게 입은 것으로 파악된다.

애경유화는 PVC(Polyvinyl Chloride)가 상승세를 지속한 가운데 중국·인디아 시황 호조까지 이어짐에 따라 영업이익이 큰 폭으로 개선된 것으로 나타나고 있다.

애경유화는 영업이익이 2015년 317억6208만원에서 2016년 734억1667만원으로 2배 이상 폭증했으며 2017년 1/4분기에도 178억8386만원에 달했다.

인디아는 관개수로 확충 작업에 따라 PVC, 가소제 수요가 크게 증가했고 2016년부터 한국산 수입을 확대하고 있다.

중국에서 2016년 하반기부터 석탄 가격이 급등하고 환경규제 강화에 따라 나프탈렌 베이스 PA 생산량이 줄어든 것도 영향을 미쳤다.

PA, 인디아·타이 수출 증가

PA는 생산과 수출이 크게 위축됐으나 최근 들어 수급이 크게 개선되고 있다.

PA 생산능력은 애경유화 20만톤을 중심으로 총 41만톤에 달하고 있으나 가소제 수출 호조에 따라 수급타이트로 전환됐기 때문이다.

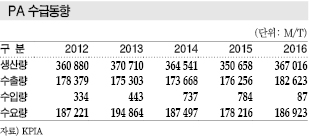

국내 PA 생산량은 2012년 26만880톤에서 2013년 37만710톤으로 크게 증가했고 2015년 35만658톤, 2016년 36만7016톤을 나타냈다.

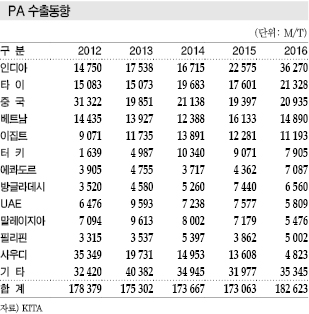

수출은 2012년 17만8379톤 이후 감소세로 전환됐으나 2016년 18만2623톤으로 증가했다.

2015년부터 인디아 수출이 2만톤대로 증가하고 2016년에는 타이 수출도 2만톤을 넘어섰다. 반면, 사우디 수출은 2012년 3만5349톤에 달했으나 2016년에는 4823톤에 불과했다.

PA는 수출 가운데 50% 이상을 중국에 의존했으나 2006년부터 수출을 다변화하면서 중국 의존도를 낮추고 있다.

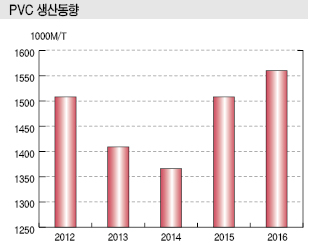

최종 다운스트림인 PVC 생산량은 2012년 150만8126톤에서 2014년 136만5545톤으로 감소했으나 2016년 155만9843톤으로 다시 늘어났다.

LG화학과 한화케미칼은 PA, 가소제, PVC로 이어지는 수직계열화를 갖추고 PA 생산량 대부분을 자가소비하고 있다.

반면, OCI는 PA 생산능력 8만톤 가운데 국내에서 유일하게 나프탈렌(Naphthalene) 베이스 PA 3만톤 설비를 가동하고 있으나 수익성 악화에 따라 프로세스 전환을 추진하고 있는 것으로 알려졌다.

현재 O-X 베이스 PA 설비는 가동을 중단한 상태로 나프탈렌 베이스 PA만 가동하고 있다.

O-X, 롯데케미칼 중심 수출 적극화

원료 O-X는 최근 수출을 재개하면서 생산량이 증가하고 있다.

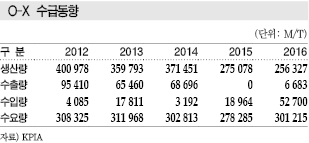

국내 O-X 생산능력은 롯데케미칼 23만톤, SK종합화학 20만톤으로 2015년에는 수출이 어려워짐에 따라 내수에 집중했으나 2016년 12월부터 수출을 재개했다.

O-X 수출은 2011년 11만4568톤에서 2012년 9만5410톤, 2013년 6만5459톤으로 감소했고 중국 외에는 수출이 어려워짐에 따라 2015년 수출을 중단했다. 인디아 수출도 고려했으나 인디아 역시 공급과잉이 상당했기 때문이다.

O-X 생산량 역시 2011년 40만8213톤에서 2012년 40만978톤, 2013년 35만9793톤으로 감소했으며 수출이 없었던 2015년에는 27만5078톤에 불과했다.

2016년에는 총 생산량이 25만 6327톤으로 감소세를 이어갔으나 수출이 재개된 12월에는 3만237톤으로 전월대비 8000톤 가량 증가한 것으로 나타났다.

시장 관계자는 “O-X 생산은 철저하게 수익성에 따라 결정된다”며 “2015년에는 계약물량 외에는 O-X를 거의 생산하지 않았다”고 밝혔다.

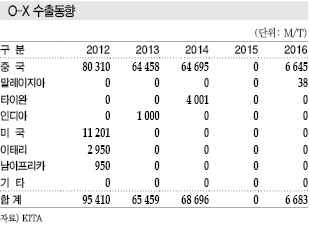

국내기업 가운데서는 롯데케미칼만 수출을 재개한 것으로 파악되고 있으며 2016년에는 중국 1만6554톤, 멕시코 5955톤, 네덜란드 2505톤, 이태리 2000톤을 수출한 것으로 나타났다.

유럽은 현물가격이 높게 형성돼 있어 수출을 확대할 수 있었으나 7월부터 수급이 원활해져 하반기에는 수출이 급감할 것으로 예상되고 있다.

시장 관계자는 “O-X는 수출량이 많지 않고 유럽까지 거리가 멀어 웬만해서는 수출하기 힘들다”며 “운송비가 높기 때문에 유럽가격이 하락하면 수출을 중단할 수밖에 없어 O-X 생산량 역시 감소한다”고 강조했다.

O-X는 대부분 현물로 거래되기 때문에 갑자기 수출을 중단하면 공급과잉 현상이 발생하고 현물가격 하락이 불가피해 PA의 수익성 하락으로 이어질 가능성이 나타나고 있다.

LG화학, 가소제 가격하락 “주도”

PA는 가소제 가격이 하락함에 따라 하반기부터 수익성이 악화될 가능성이 제기되고 있다.

최근 LG화학이 DOP, TOTM 등 범용 가소제를 크게 낮은 가격에 공급하고 있기 때문이다.

시장 관계자는 “LG화학이 시장점유율을 높이기 위해 가소제를 낮은 가격에 판매하고 있다”며 “LG화학은 PVC까지 생산하고 있어 파급력이 엄청나다”고 주장했다.

이어 “TOTM은 kg당 2200원 수준을 형성했으나 1700-1800원에도 거래되고 있다”며 “예전에는 가격 폭이 좁았으나 최근에는 다양한 가격대에 거래돼 시장이 혼란스러워졌다”고 강조했다.

DINP(Diisononyl Phthalate)와 DPHP(Dipropylheptyl Phthalate)는 완제품을 수입해 수입가격보다 낮은 가격에 판매하고 있는 것으로 알려졌다.

DINP는 2017년 상반기 수입가격이 kg당 1300원이었으나 판매가격은 1250원에 불과했으며, DPHP는 수입가격이 1700원이었으나 판매가격은 1400원 수준에 그쳤다.

수입량 역시 폭증한 것으로 나타났다.

DINP는 수입량이 2016년 약 4600톤에서 2017년 1-7월 5500톤으로, DPHP는 200톤에서 1800톤으로 폭증한 것으로 나타났다.

LG화학은 가소제 덤핑 논란에 대해 경쟁기업들의 견제라고 주장했다.

LG화학 관계자는 “LG화학은 가소제의 수출비중이 훨씬 높기 때문에 국내시장 점유율을 높이기 위해 일부러 손해를 감수하며 가격을 낮추는 것은 말이 되지 않는다”며 “LG화학을 견제하기 위한 경쟁기업들의 일방적인 주장”이라고 강조했다.

가소제의 국내가격 하락에 대해서는 공급과잉에 따른 불가피한 하락이라고 주장했으나 연관성이 낮은 것으로 파악된다.

시장 관계자는 “국내 가소제 시장은 생산능력이 85만톤에 달하지만 사용량은 23만톤에 불과해 공급과잉이 지속되고 있다”며 “2017년 초부터 가격이 급격히 하락한 것을 공급과잉과 연관짓기는 힘들다”고 주장했다.

국내가격이 하락함에 따라 국내기업이 수출 비중을 확대했다는 의견도 제기됐으나 생산기업들은 수출비중에는 변화가 없다고 주장했으며 OCI는 가소제 생산량을 축소한 것으로 알려졌다.

애경화학은 PA와 가소제만 생산하고 있고 생산 능력이 커 내수가격 하락에 따라 수익성 악화를 크게 우려하고 있다.

LG화학과 한화케미칼은 PVC까지 생산하고 있어 내수가격이 하락하면 자급률을 높여 피해를 최소화할 수 있고 OCI는 현재 생산능력이 적기 때문에 수익성에 큰 영향을 미치지 않을 것으로 파악된다.

가소제, 친환경 흐름에 거스르고…

가소제는 유연성을 부여하는 첨가제로 PVC, 합성고무, 가죽, 윤활유 등에 주로 투입되며 DOP, DOTP(Dioctyl Terephthalate), TOTM 등 다양한 종류가 있다.

그러나 세계적으로 환경규제가 강화됨에 따라 DOS(Dioctyl Sebacate), DOA(Di-2-Ethylhexyl Azelate) 등 친환경제품 수요가 증가하고 있다.

하지만, 세계적으로 화학물질 규제가 강화됨에 따라 친환경 가소제가 각광받고 있음에도 불구하고 국내기업들은 범용 가소제 생산에 집중하고 있다.

시장 관계자는 “국내기업들은 아직 범용을 고집하는 경향이 있다”며 “환경을 중요시하는 유럽은 친환경 특수 가소제 시장이 크다”고 주장했다.

이어 “특수 가소제 쪽으로 방향을 선회해 시장을 개척해야 한다”면서 “고급 알코올 등 원료 국산화를 추진하는 것도 한 방법”이라고 강조했다.

인디아, 한국산 DOP 반덤핑 조사

가소제는 주요 수출국가에서 반덤핑 관세 부과가 잇따르며 PA 수익성에 영향을 미칠 것으로 예상된다.

인디아 반덤핑 사무국(DGAD)은 최근 타이완, 한국산 DOP에 대해 반덤핑 조사에 착수한 것으로 알려졌다.

현지기업인 KLJ Plasticizers가 양국기업의 덤핑 수출로 피해를 봤다고 제소해 이루어진 것으로 국내기업은 LG화학, 한화케미칼, 애경유화, OCI 등이 대상이다.

조사대상 기간은 2016년 4월부터 2017년 3월까지 1년간이며 국내기업들은 영향이 크지 않을 것이라고 낙관하고 있으나 인디아가 최대 수출 시장이기 때문에 타격이 불가피할 것으로 예상된다.

국내 DOP 시장은 2016년 수출 22만237톤 가운데 인디아 수출이 4만433톤으로 18.2%를 차지하며 수출비중 자체는 크게 높지 않으나 중국, 일본, 베트남 등에 비해 상대적으로 시장규모가 큰 것으로 파악되고 있다.

또 인디아 수출이 2012년 1만1983톤, 2013년 1만2291톤, 2014년 1만3000톤, 2015년 1만4401톤으로 증가세를 지속했으나 1만톤 중반을 넘어서지 못한 반면 2016년에는 4만톤대로 전년대비 180% 폭증함에 따라 반덤핑 혐의 인정이 확실시되고 있다.

애경유화와 LG화학은 반덤핑 조사에 적극적으로 대응해왔기 때문에 인디아의 반덤핑 조사에도 비슷한 행보를 보일 것으로 예상된다.

미국은 한국산 DOTP에 대해 반덤핑관세를 부과하기로 했다.

국내 DOTP 시장은 2015년 미국 수출량이 2만5800톤, 수출액은 3122만달러(약 365억원) 상당으로 미국 수입시장 점유율이 55.9%에 달해 1위를 장악했다.

미국은 DOTP 수입이 줄어들고 있으나 한국산 유입은 오히려 확대된 것으로 파악된다.

미국 상무부는 한국산 DOTP가 공정가격보다 저렴하게 유입돼 미국 화학산업에 피해를 미친 점이 인정된다며 반덤핑관세 부과 결정을 내렸다.

관세율은 애경유화 4.08%, LG화학 2.71%이며 앞으로 한국산 DOTP를 제조·수출하는 다른 관련기업들에게도 모두 3.69%의 관세를 부과한다.

미국은 애경유화에게 3.96%, LG화학에게 5.75%, 한국산 DOTP를 제조·수출하는 모든 생산기업에게 4.47%의 반덤핑 예비관세를 부과할 방침이라고 2017년 1월27일 발표했으나 확정된 관세율은 애경유화만 0.12%포인트 높아진 것으로 나타나 의문을 품는 의견도 제기되고 있다.

가소제는 수출이 어려워지면 PA로 판매하는 양이 증가하기 때문에 PA가 공급과잉으로 돌아서 하반기 수익성이 악화될 가능성도 존재하고 있다.

<임슬기 기자: ysk@chemlocus.com>