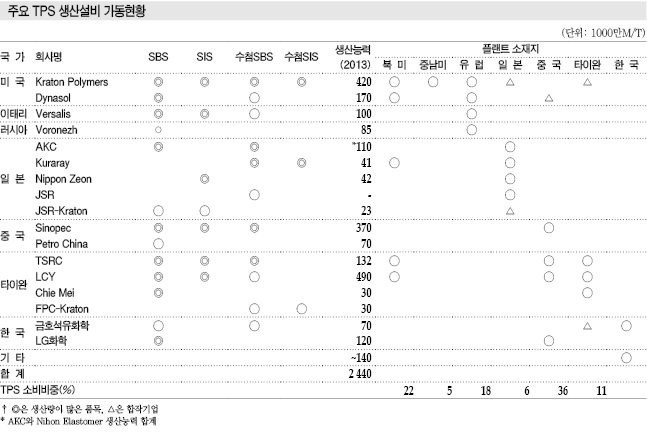

글로벌 TPS 시장은 3사가 장악

2013년 글로벌 TPS(Thermoplastic Styrene) 생산능력은 244만톤, 수요는 182만톤을 기록했다.

SSBR(Solution-polymerized Styrene Butadiene)은 생산능력 69만톤, 수요 120만톤으로 시장규모가 크고 범용제품이 대부분을 차지하고 있다.

SSBR은 공급과잉이 심각한 상황으로 2014-2017년 증설규모는 18만6000톤 수준에 불과한 것으로 파악되고 있다.

TPS는 세계시장을 미국 Kraton Polymers, Dynasol Elastomers, 이태리 Versalis, 타이완 LCY Chemical, TSRC, 중국 Sinopec 등 6사가 주도하고 있다.

6사의 생산능력이 168만톤으로 전체의 약 70%를 차지하고 있다.

특히, Kraton Polymers, LCY Chemical, Sinopec 3사는 각각 40만톤급 설비를 보유하고 있어 글로벌 공급능력의 절반을 장악하고 있다.

TPS 소비비중은 중국 36%, 일본 6%, 기타 아시아 11%, 북미 22%, 중남미 5%, 서유럽 14%, 중동유럽 4%, 중동 및 아프리카 2% 수준이다.

중국의 비중이 높고 중국, 일본을 포함한 아시아가 전체의 53%를 차지하고 있는 반면 유럽, 미국, 일본의 비중은 낮아지고 있다.

글로벌 TPS 시장규모는 SBS 136만톤, SIS 27만톤, 수첨TPS(포화형) 18만톤으로 구성된 것으로 파악된다.

고부가가치화·차별화제품으로 주목

Shell의 TPS 대표제품 Kraton은 시간에 따라 주요 용도가 변해왔다.

1960년대에는 주로 제화용으로 공급됐으며 1970년대 혁신적 접착제 및 실란트(Sealant), 1980년대 지붕소재, 아스팔트 개질재 등 도로포장 용도, 1990년대 컴파운드를 활용한 자동차 소재용 등으로 용도가 변화한 것으로 파악된다.

Shell의 TPS 사업이 분사되며 설립된 Kraton Polymers는 여전히 TPS 최대 메이저로 군림하고 있으며, 특히 SBS(Styrene-Butadiene-Styrene), SIS(Styrene Isoprene Styrene), 수첨TPS 시장에서 점유율 1위를 차지하고 있다.

TPS는 글로벌 수요가 2012년 기준 170만톤으로 아스팔트 개질재 31%, 점·접착제 및 실란트 23%, 제화용 23%, 폴리머 개질재 10%, 윤활유 첨가제 2%, 컴파운드 및 기타 11%로 나타났다.

TPS는 4가지 특성 및 용도를 보유하고 있어 고부가가치 및 차별화제품으로 자리매김할 수 있었다.

우선 가황하지 않아도 가황고무에 가까운 역학 강도를 보유하고 있으며 열가소 가공이 가능하다는 점이다.

사출성형, 압출성형, 압축성형 등 열가소성 수지에 사용되는 성형방법과 성형기를 그대로 사용할 수 있어 가황고무에 비해 생산성이 월등히 우수한 것으로 평가된다.

또 재활용이 불가능한 가황고무와 달리 TPS는 재활용할 수 있다는 점도 큰 이점으로 작용하고 있다.

다만, SBS의 주요 성형용도인 제화 분야는 선진국에서 인건비가 저렴한 중국으로 시장이 옮겨가고 있으며 최근에는 중국보다도 인건비가 더 저렴한 베트남 등 개발도상국으로 이전하며 범용화되고 있다.

2번째 특성은 블록 공중합체의 특징으로 PS(Polystyrene), PP(Polypropylene), 엔지니어링 수지 등의 개질재로 사용하면 내충격성 및 연질성을 부여할 수 있다는 점, 고무와 같은 표면이 고급스러운 느낌을 낼 수 있다는 점이다.

블록 공중합체이기 때문에 다른 수지와 컴파운드가 용이하고 서로 섞이기 어려운 2개의 수지에 첨가하면 상용화제로 활용할 수 있는 얼로이(Alloy)화가 가능해진다.

수지 컴파운드의 부자재로서 소량 사용할 때에는 주원료 수지에 비해 가격이 높게 책정된다.

하지만, 부자재는 TPO(Thermoplastic Olefin) 등 복합소재로 교체되기 쉽다는 리스크가 있다.

3번째로 TPS는 아스팔트 개질재로 사용하면 뛰어난 상용성, 고무탄성, 온도특성을 발휘할 수 있기 때문에 도로포장, 특히 투수 및 교량포장에 많이 사용되고 있다.

마지막으로 점·접착특성이 우수해 용액형, 핫멜트(Hot Melt) 접착제 혹은 실란트 등에 사용되고 있다.

기존 고무 접착제에 비해 용액점도, 용융점도가 낮고 열가소성 특징을 보유하고 있는 것이 특징이다.

점·접착제는 초기 점·접착력과 접착유지력 등이 모두 요구되고 있다.

SIS는 모듈러스(Modulus)가 작아 초기 점·접착력이 우수하며 SBS는 접착유지력이 뛰어난 것으로 평가되고 있다.

SIS와 수첨SIS는 원료인 이소프렌의 공급이 한정돼 있어 신규진출이 어려워 고부가가치를 유지하기 쉽다.

이소프렌은 나프타(Naphtha)를 분해할 때 부산되지만 에틸렌의 약 2.5% 가량만 얻을 수 있기 때문에 공급에 한계가 있는 것으로 파악된다.

TPS는 기존 가황고무와 미가황고무에 없는 독자적인 특성을 보유하고 있으며 개발 초기에는 고부가가치제품으로 주목받았다.

앞으로도 연질 PVC(Polyvinyl Chloride) 교체용을 포함한 위생 및 의료 분야, 자동차 분야 용도가 확대될 것으로 예상되고 있다.

Kraton, 수첨제품 확대해야 성장 가능

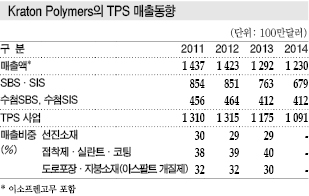

Kraton Polymers는 Shell이 2001년 TPS와 이소프렌 사업을 분사하며 설립했으며 2011년 기준 매출이 14억3700만달러에 달했으나 2014년에는 12억3000달러로 감소했다.

판매량은 2014년 30만6000톤으로 예년과 비슷한 수준을 나타내고 있으나 SBS 및 SIS 매출이 2011년 8억5000만달러에서 2014년에는 6억8000만달러로 줄어든 영향이 컸던 것으로 파악된다.

판매량과 매출을 바탕으로 평균 판매가격을 계산한 결과에 따르면, 2011년 SBS 및 SIS 가격은 kg당 4.7달러였으나 2014년에는 4.0달러로 하락해 수익성이 악화된 것으로 판단된다.

매출 비중은 2014년 기준 SBS 및 SIS 매출이 6억8000만달러로 55.2%, 수첨SBS 및 수첨SIS가 4억1000만달러로 33.5%, 이소프렌이 1억4000만달러로 11.3%를 차지했다.

SBS 및 SIS의 용도별 매출 비중은 도로포장용 26%, 지붕소재 18%, 퍼스널케어 20%, 포장 및 공업용접착제 19%, 공업용 7%, 기타 10%였다.

수첨SBS 및 수첨SIS는 윤활유 첨가제 20%, 폴리머 개질재 13%, 퍼스널케어 12%, 케이블 겔 9%, 의료 8%, 접착제 및 코팅제 7%, 공업용 5%, 소비재용 4%, 기타 22%였다.

수첨SBS 및 수첨SIS는 TPS에 수소를 첨가해 제조하기 때문에 코스트가 높지만 그만큼 높은 가격에 판매되고 있으며 앞으로 수첨제품의 비중을 높여야 매출을 증가시킬 수 있을 것으로 판단된다.

Kraton Polymers는 2013년 TPS 사업을 용도에 따라 선진소재 부문, 접착제와 실란트 및 코팅 부문, 아스팔트 개질재 부문 등 3개로 분류했다.

용도별 매출 비중은 선진소재 29%, 접착제와 실란트 및 코팅 40%, 도로 포장재 및 지붕소재 등 아스팔트 개질재 30%로 나타났다.

최근에는 고도 아스팔트 변성기술 「HiMA」를 개발하고 있다.

해당 기술을 적용하면 도로의 두께를 25-40% 가량 얇게 만들 수 있고 마모성, 바퀴자국, 깨짐 등에 대한 저항성을 개선시킬 수 있다. 다만, Kraton 폴리머의 사용량을 2배 늘려야 한다는 점이 단점으로 지적되고 있다.

Kraton Polymers의 지역별 매출 비중은 미국 39%, 유럽 및 아프리카 36%, 아시아·태평양 25%였다.

Kraton Polymers는 총 60개국의 다양한 산업 분야에 800사에 달하는 공급처를 보유하고 있다.

TPS 시장은 앞으로 아시아·태평양 시장을 중심으로 급성장이 기대되고 있어 Kraton Polymers는 아시아에서의 위상을 강화하는 방향으로 성장전략을 확립하고 있다.

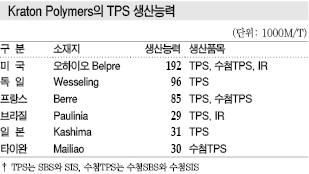

Kraton Polymers는 글로벌 시장에 4개 생산거점을 보유하고 있으며 합작기업 2사까지 포함하면 생산능력은 42만톤 수준이다.

아울러 FPC와의 합작기업이 2016년 1/4분기부터 수첨제품 3만톤 플랜트를 상업가동하고 있다.

Kraton Polymers의 경쟁기업은 Asahi Kasei Chemicals, ChiMei, Dynasol, Kuraray, 금호석유화학, LCY Chemical, LG화학, Sinopec, TSRC, Versalis, Voronezh, Nippon Zeon 등이다.

Kraton Polymers는 역침투막 「Nexar」를 개발해 2011년 EPA의 Greener Reaction Conditions Award를 수상했다.

역침투막은 해수에서 진수를 추출하기 위한 막으로 Nexar는 폴리p-tert부틸스타이렌의 A 블록, 에틸렌(Ethylene) 및 프로필렌(Propylene) 상호공중합체 B 블록, 스타이렌과 p-설폰(Sulfone)화 스타이렌 공중합체 C 블록이 A-B-C-B-A 순서로 공중합된 형태이다.

A 블록은 강도, B 블록은 유연성·강성, C 블록은 높은 투수성을 부여하는 것으로 알려졌다.

Nexar는 미세공이 없음에도 투수량이 기존 역침투막의 400배에 달해 막 코스트 70%, 조수 에너지코스트 50% 감축 효과를 얻을 수 있는 것으로 판단된다.

Kraton Polymers는 Nexar의 수분(수증기) 투과성을 활용해 고성능 흡수 의류소재로도 판매하고 있다.

LCY Chemical과의 통합 프로젝트는 프로필렌 누출사고 영향으로 취소됐다.

통합을 추진하던 당시 Kraton Polymers의 케빈 포가티(Kevin Fogarty) 사장은 “양사 통합을 통해 설비 자산을 재편하고 코스트 구조를 대폭 개선해 아시아에 대한 투자를 가속화할 예정”이라고 강조한 바 있다.

2013년 9월 기준 1년간 재무 데이터에 따르면, Kraton Polymers는 판매량 30만6000톤, 매출 12억9800만달러, EBITDA(상각전영업이익)는 8000만달러로 매출 대비 6.1% 수준이었으나, LCY Chemical은 판매량 25만5000톤, 매출액 6억1200만달러, EBITDA 73만달러로 12.0%였다.

그러나 Kraton Polymers는 2014년 8월 LCY Chemical과의 통합 계약을 해지한다고 발표했다.

타이완 Kaohsiung 중심부에 소재한 LCY Chemical의 생산설비에서 프로필렌 배관 누출에 따른 대형 폭발사고로 사상자가 발생했기 때문이다.

Kraton Polymers는 2010-2011년 세전이익이 약 1억달러에 근접했으나 2012-2015년에는 판매가격 하락 및 환율 영향으로 거의 이익을 내지 못하고 있다. EBITDA도 약 1억달러 감소했다.

합성고무 시장에서는 글로벌 메이저인 랑세스(Lanxess)도 2013-2014년 EBITDA와 EBIT가 급감하는 등 영업실적이 악화됐다.

랑세스는 합성고무 사업을 분리해 아람코(Saudi Aramco)와 50대50 비율로 합작기업 Arlanxeo를 설립해 2016년 4월 출범시켰다.

Kraton Polymers는 2016년 1월 Arizona Chemical의 13억7000만달러에 지분 전량을 인수했다.

Arizona Chemical은 소나무유 베이스 특수화학제품을 생산하고 있어 Kraton Polymers의 생산제품과 보완성이 높은 것으로 평가되고 있다.

범용제품·고부가제품 양극화 진행

글로벌 TPS 시장은 개발 이후 50년이 흐르는 동안 시장규모가 대폭 확대됐으며 SBS는 성숙시장을 중심으로 범용화된 것으로 파악된다.

반면, 수첨SBS와 수첨SIS는 아직 고부가가치제품으로 인식되고 있으며 앞으로도 빠른 신장이 기대된다.

앞으로는 대량 생산체제를 갖춘 범용제품과 고부가가치제품으로 양극화가 이루어질 것으로 예상되고 있으며 생산기업들은 각자의 방향성에 맞추어 성장 및 생존전략을 세워야 할 것으로 요구되고 있다.

의료, 자동차 등 새로운 용도가 주목받고 있으며 신규구조를 보유한 폴리머 개발도 가속화되며 폴리머 변성기술, 컴파운드 기술 등도 주목받고 있다.

또 TPS를 활용한 고부가가치 가공제품 개발도 기대되고 있다.

글로벌 시장은 연평균 3%대 성장이 기대되는 가운데 생산기업들은 지속적인 개발을 통해 신제품 및 신규용도 개척에 박차를 가해야 할 것으로 요구되고 있다.

<강윤화 선임기자: kyh@chemlocus.com>