미국 석유화학 시장은 국제유가 하락의 영향으로 각종 프로젝트 추진 여부가 불투명했으나 2017년 들어 신증설을 본격화하고 있다.

도널드 트럼프 대통령이 취임한 이후 에너지 정책이 돌변해 화석 에너지에 대한 의존도를 높이는 정책을 구사하고 있기 때문이다.

석유화학기업들은 에탄(Ethane) 베이스를 중심으로 신증설 프로젝트를 재개하고 있으며 2017년 에틸렌(Ethylene) 생산능력을 400만-500만톤 확대해 대부분을 PE(Polyethylene) 제조용으로 투입할 것으로 알려졌다.

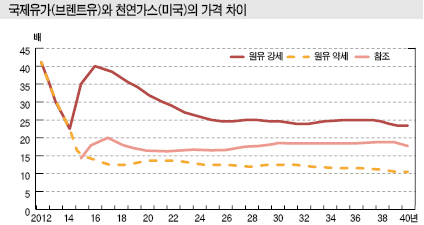

미국 에너지정보국(EIA)이 2030년 국제유가 전망치를 배럴당 20달러 수준으로 조정함으로써 석유와 천연가스의 가격 차이는 2020년 16배로 축소되는데 이어 2040년에도 20배 이하에 머무를 것으로 예상되고 있으나 트럼프 대통령이 에너지 정책을 전환함에 따라 경쟁력이 살아날 수 있다고 판단되기 때문이다.

에탄 크래커 신설 여부를 결정하는 경계선은 15배 수준이나 원유 수급에 따라 11-24배까지 변화할 가능성이 있어 투자 전망을 결정하기 어려운 것으로 나타나고 있다.

EIA는 2015년 브렌트유(Brent) 전망치를 배럴당 75달러로 전년대비 25달러 낮추었고 2040년은 29달러로 6달러 하향조정하는데 그쳤으나 2030년까지는 20달러 수준으로 하락할 것으로 예상했다.

반면, 천연가스는 크게 변화하지 않을 것으로 예측했다.

이에 따라 원유와 천연가스의 가격 차이는 2013년 30배에서 2014년 22배, 2015년 15배로 계속 축소되고 2017년 20배를 회복하나 다시 16배로 줄어들어 2040년 19배에 머무를 것으로 예상되고 있다.

당초 2040년에는 19배, 2030년까지는 20배 이상을 유지할 것으로 예상했다.

미국 석유화학 시장은 원유와 천연가스의 가격 차이가 경쟁력의 원천으로 자리잡아 에탄 크래커 신설 프로젝트가 가속화됐으나 2014년 후반 국제유가가 급락한 영향으로 최종판단을 미루는 사례가 잇따르고 있다.

Mistui물산 전략연구소는 미국에서 에틸렌 및 유도제품 생산설비 신설 프로젝트를 계획할 때 투자코스트 회수까지 고려해 생산단계에서 국제유가가 천연가스 가격의 15배 이상을 유지해야 한다고 주장하고 있다.

EIA는 6개의 시나리오를 마련했으며 고성장, 저성장 시나리오는 크게 차이가 없으나 국제유가 강세 및 약세 시나리오는 큰 차이를 보이고 있다.

국제유가 강세 시나리오는 2016년 원유와 가스의 가격 차이가 40배까지 확대되고 2040년까지 24배 이상을 유지하는 반면 국제유가 약세 시나리오는 2015년 15배 이하로 축소되는데 이어 2040년 11배에 머무를 것으로 예측했다.

또 국제유가 강세 시나리오는 신흥국의 액체연료 수요가 증가하고 OPEC(석유수출국기구)의 시장점유율이 2013년 40%에서 32%로 하락하는 반면 국제유가 약세 시나리오는 신흥국 수요가 부진하고 OPEC의 점유율이 52%로 상승한다는 것을 전제로 하고 있다.

이에 따라 미국 석유화학 시장은 신흥국 수요 및 OPEC 생산 등 원유 시장에 따라 크게 좌우될 것으로 예상되고 있다.