TiO2(Titanium Dioxide)는 중국산이 아시아 가격을 주도하고 있다.

TiO2는 루타일(Rutile)형과 아나타제(Anatase)형으로 구분되며 아나타제형은 코스모화학이 국내시장을 주도하고 있으나 루타일형은 미국산과 중국산을 중심으로 수입하고 있다.

아나타제형은 독일, 중국, 일본 등에서 수입하고 있고 중국산이 독일산을 제치고 국내 수입시장을 평정했으나 코스모화학이 중국산을 반덤핑 혐의로 제소한 뒤 수입량이 줄어들고 있다.

루타일형은 중국산 수입이 2014년부터 급증해 2015년 미국산을 추월했고 2016년에는 전체 수입량의 35%를 차지하며 1위에 올랐다.

루타일형 TiO2 가격은 2011년 말부터 글로벌 수급타이트가 심화되며 톤당 4000달러 이상으로 상승한 후 2012년 하반기부터 하락했으나 2016년 1/4분기 또다시 수급타이트가 발생하면서 상승하기 시작해 2017년에는 3000달러 수준으로 전년대비 1000달러 이상 상승한 것으로 나타나고 있다.

원료인 원광석 가격이 상승한 가운데 글로벌 생산량이 줄어들고 중국 정부가 환경규제를 강화함에 따라 중국의 가동률이 하락했기 때문으로 판단된다.

중국은 황산공법 공장이 많아 환경규제에 취약한 편이며 2016년부터 가동률이 하락해 TiO2 생산량이 감소하고 있다.

코스모화학, 반덤핑으로 아나타제형 장악

아나타제형 TiO2는 코스모화학이 반덤핑관세를 통해 국내시장을 장악하고 있다.

아나타제형은 루타일형에 비해 차폐력과 백색도가 낮아 대부분 PVC(Polyvinyl Chloride)를 비롯한 수지용으로 채용되고 있다.

코스모화학은 온산, 인천공장에서 각각 3만톤을 생산했으나 2016년 3월 구조조정의 일환으로 인천공장을 매각함에 따라 3만톤 생산체제를 구축하고 있다.

내수·수출 비중은 2016년 37대63으로 수출이 더 많았고 2015년 29대71에 비해서는 내수 비중이 높아진 것으로 파악된다.

중국산은 코스모화학이 2004년 아나타제형을 반덤핑 혐의로 제소하고 2004년 10월부터 2011년까지 4.86-23.08%의 반덤핑관세를 부과함으로써 수입이 감소했으나 2014년부터 수급타이트를 틈타 수입이 증가하고 있다.

아나타제형은 2002년 독일산 4942톤, 중국산 2991톤에서 2003년 독일산 4549톤, 중국산 6516톤으로 중국산의 수입비중이 높아졌고 이후 독일산을 추월했으나 2008년에는 864톤으로 독일산 2855톤, 일본산 911톤에 비해 줄어들었으며 전체 수입량 역시 4730톤으로 2007년 8092톤의 절반 수준으로 급감했다.

중국산은 반덤핑관세 부과가 종료된 후에도 수입량이 적었으나 2013년 1989톤으로 독일산과의 격차가 39톤으로 줄었고 2014년부터는 역전했다.

총 수입량은 2002-2006년 1만톤을 넘었으나 최근에는 2016년 6862톤이 최대를 기록하는 등 수입량이 줄어들고 있다.

코스모화학이 구조조정을 적극화하면서 내수시장을 적극 공략하고 있기 때문이다. 코스모화학은 내수 공급량이 2010년 1만600톤에서 2016년 1만3600톤에 달했다.

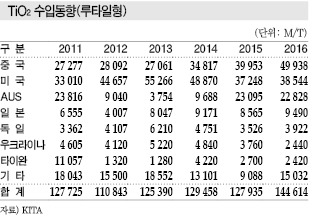

루타일형, 중국산이 35% 차지

루타일형 TiO2는 수입제품 가운데 중국산이 3분의 1 이상을 차지하고 있다.

루타일형은 염소공법과 황산공법 2가지로 생산하고 있으나 황산공법으로 생산한 TiO2는 염소공법에 비해 황색빛이 나는 단점이 있어 색상에 예민한 분야에서는 투입을 꺼리고 있다.

중국산은 황산공법으로 생산한 TiO2를 색상에 예민하지 않은 페인트 및 일부 플래스틱용으로 투입하고 있으며 저가공세를 통해 시장을 주도하고 있다.

최근에는 품질까지 개선돼 물성이 메이저의 90% 수준까지 올라와 채용이 증가하고 있으며 수입량 역시 대폭 늘어난 것으로 파악되고 있다.

루타일형은 중국, 미국, 오스트레일리아 중심으로 유입되고 있으나 2012년부터 오스트레일리아산 수입이 급감하면서 중국산과 미국산이 대부분을 차지하고 있다.

하지만, 2014년 12월 한국-오스트레일리아 FTA(자유무역협정) 발효 이후 오스트레일리아산 수입이 급증해 2015년 2만3095톤, 2016년 2만2828톤에 달했다.

중국산은 2014년 3만4817톤으로 미국산을 따라잡기 시작해 2015년에는 3만9953톤으로 미국산을 추월했으며 2016년 4만9938톤으로 최대치를 갱신했다.

미국산은 2013년 5만5266톤으로 가장 큰 비중을 차지했으나 중국산 수입이 증가하면서 2015년 3만7248톤, 2016년 3만8544톤으로 다소 줄어들었다.

중국산, 미국산 수입비중은 2016년 61%로 2015년 60%와 큰 차이가 없었지만 중국산이 31%에서 35%로 높아진 반면 미국산은 29%에서 27%로 하락했다.

총 수입량은 2011-2015년 12만톤 수준을 유지했으나 2016년에는 14만4614톤으로 크게 증가했다.

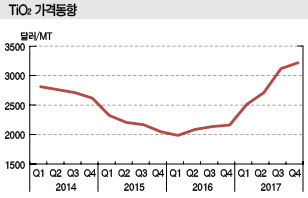

2011년 가격 폭등을 재현할까?

TiO2는 최근 가격이 급등함에 따라 2011년의 폭등을 재현하는 것이 아니냐는 우려가 제기되고 있다.

TiO2 가격은 2011년 글로벌 수급타이트가 발생함에 따라 톤당 4000달러 이상으로 폭등해 수요기업의 수익성 악화에 큰 영향을 미친 바 있다.

DuPont이 2008년부터 유럽의 노후화 설비를 중심으로 총 생산능력의 약 10%를 폐쇄했으나 수요가 증가함에 따라 수급밸런스가 붕괴됐기 때문으로 파악된다.

이후 2010년 여름에는 DuPont이 공장 화재로 1개 라인의 가동을 중단했고 미국이 내수용 공급이 부족해짐에 따라 중국산 수입을 늘렸으나 중국산 역시 탄소배출권 규제 등으로 가동률이 50-60%에 그쳐 수급타이트가 심화돼 가격폭등 요인으로 작용했다.

글로벌 가격은 2014년 중국산 유입이 증가하고 경기침체로 수요가 감소한 후에야 초강세를 마감했다.

특히, 중국산이 저급 그레이드를 중심으로 저가공세를 지속함에 따라 메이저의 가격인상 시도가 실패를 거듭해 2000달러 수준으로 폭락했다.

다만, 최근에는 매월 300-400달러 상승하며 3000달러 수준을 유지하고 있다.

중국산이 가격 인상 주도한다!

TiO2는 과거에는 메이저가 가격인상을 주도했으나 최근에는 중국산의 영향력이 막강한 것으로 파악된다.

중국산은 저급 그레이드를 중심으로 저가공세를 펼치며 메이저의 가격인상을 저지해왔으나 꾸준한 연구개발(R&D)로 품질 격차가 점점 줄어들어 고급 그레이드 대체비중을 늘리면서 가격을 주도하고 있다.

특히, 매월 가격을 변동시키고 있어 분기마다 조정하는 메이저에 비해 주도하기 쉬운 것으로 파악된다.

글로벌 TiO2 생산량이 650만톤에서 560만톤으로 90만톤 감소함에 따라 수급타이트가 발생한 것 역시 가격상승 요인으로 작용했다.

중국 정부가 환경규제를 강화하면서 공장 가동률이 낮아져 생산량이 감소했고, 중국의 원광석 채굴도 현저히 감소하며 글로벌 원광석 가격이 전년대비 2배 이상 상승한 것도 영향을 미쳤다.

시장 관계자는 “글로벌 생산량이 감소하며 수급타이트가 발생했다”며 “중국에서 환경규제를 강화함에 따라 가동률이 낮아졌고 소규모 공장은 폐쇄가 불가피했다”고 강조했다.

이어 “중국은 환경규제 강화로 원광석 채굴 역시 감소하면서 글로벌 원광석 가격 급등을 유발해 TiO2 가격 상승에 큰 영향을 미쳤다”고 덧붙였다.

메이저들은 전년 수요를 바탕으로 철저히 제한된 양을 공급하고 있는 반면 중국산은 높은 가격을 제시하면 원하는 물량만큼 구매할 수 있어 고의적으로 가격상승을 유도하고 있다는 의심을 받고 있다.

시장 관계자는 “메이저는 원하는 만큼 구매하는 것이 불가능하고 평소 구매량을 바탕으로 공급하고 있어 실제 수급이 타이트한 반면 중국산은 높은 가격을 제시하면 얼마든지 구매할 수 있다”며 “수급타이트를 빌미로 수익성을 개선하려는 것 같다”고 주장했다.

특히, Lomon & Billions가 메이저의 물성에 근접하는 고급 그레이드를 생산하며 가격인상을 주도하고 있는 것으로 파악된다.

코스모화학, 중국산 가격상승 유발?

코스모화학은 2014년 황산공법으로 루타일형을 생산하기 시작했으나 중국산 저가공세가 심각해 수익성이 악화됨에 따라 생산을 중단했다.

코스모화학은 동일하게 황산공법으로 생산하는 중국산과 경쟁하는 가운데 중국산이 대량생산을 통해 저렴하게 공급함으로써 적자생산이 불가피했다.

이에 따라 김앤장 법률사무소와 함께 반덤핑 제재를 검토했으며 한국·중국 FTA 발효를 앞두고 2015년 12월 반덤핑 혐의로 제소했으나 시행되지 못했다.

일부 관계자는 코스모화학에서 반덤핑 제소를 신청함에 따라 중국기업들이 국내시황을 면밀히 파악할 수 있게 돼 공급가격을 인상할 수 있는 빌미를 제공했다는 의견을 제기하고 있다.

시장 관계자는 “중국산은 메이저에 비해 물성이 좋지 않아 저가로 공급됐다”며 “코스모화학이 반덤핑 제재를 신청하면서 국내시장에서 평가하는 중국산의 물성, 영향력 등을 파악할 수 있게 돼 중국기업들이 가격을 인상할 수 있게 만들었다”고 주장했다.

이어 “중국산이 메이저에 비해 물성이 좋지 않은 것은 사실이지만 90-95% 수준까지 올라왔기 때문에 사용하기에 전혀 문제되지 않는다”며 “중국에서도 물성이 문제되지 않는 것을 알고 가격을 올리기 시작했다”고 덧붙였다.

이에 따라 코스모화학이 루타일형 TiO2이 물성을 개선해도 국내시장에 공급하기에는 어려움이 있을 것으로 예상되고 있다.

시장 관계자는 “코스모화학의 반덤핑 제소 이후 중국산 가격이 급등하며 수요기업들의 수익성이 나빠졌다”며 “코스모화학이 공급하는 TiO2는 수요기업 대부분이 테스트조차 꺼릴 정도로 인식이 좋지 않다”고 주장했다.

반면, 물성이 개선되면 구매하지 않을 이유가 없다는 의견도 존재하고 있다.

시장 관계자는 “물성이 뛰어난 TiO2가 국산화된다면 국내에서 안정적으로 공급받을 수 있게 된다”며 “코스모화학이 우수한 물성의 TiO2를 합리적인 가격에 공급한다면 구매하지 않을 이유가 없다”고 강조했다.

2017년 하반기에도 강세 이어간다!

TiO2 가격은 하반기에도 강세를 이어갈 것으로 예상된다.

2011년의 폭등을 되풀이할 수도 있다는 분위기가 형성되며 대부분의 수요기업들이 재고 축적을 위해 추가로 많은 양을 구매함으로써 상반기에 상승폭이 컸던 것으로 판단된다.

최근에는 중국 내수가 감소한 가운데 대부분의 수요기업들이 재고를 확보함으로써 구매를 서두르지 않아 중국산 가격이 하락하고 있다.

하지만, 신증설 계획이 없는 가운데 수요가 꾸준히 증가하고 있으며 중국 정부가 환경규제를 완화하지 않고 있어 중국산 가격이 다시 상승할 가능성이 제기되고 있다. 원광석 가격 역시 상승세를 계속하고 있다.

Cristal과 Tronox의 합병 추진도 변수가 되고 있다.

Cristal은 TiO2 생산능력이 77만8000톤, Tronox는 38만톤으로 합병이 완료되면 총 생산능력이 115만8000톤에 달해 Chemours 137만톤에 이어 2위로 올라서나 구조조정을 통해 수익성이 떨어지는 생산설비를 중심으로 가동을 중단하거나 효율화에 나설 것으로 예상되고 있다.<임슬기 기자: ysk@chemlocus.com>

표, 그래프: <TiO2 수입동향(아나타제형), 세계 TiO2 수요비중, TiO2 수입동향(루타일형), TiO2 가격동향, 글로벌 TiO2 생산능력(2016)>