국내 자동차용 소재 생산기업들이 중국과의 사드(THAAD: 고고도 미사일 방어체계) 갈등으로 직격탄을 맞고 있다.

현대·기아자동차는 2017년 상반기 중국법인 판매량이 절반 수준으로 급감했고 판매 부진으로 납품대금 지급이 늦어지면서 협력기업이 납품을 거부해 중국공장의 가동이 일제히 중단된 바 있다.

현대·기아자동차 의존도가 70-80% 수준인 국내 자동차 부품 및 소재 생산기업들은 공급 확대를 위해 중국에도 생산법인을 설립하는 등 투자를 확대했으나 2017년 이후 급격한 영업실적 부진에 시달리고 있다.

특히, 현대·기아자동차와 중국 의존도가 높은 협력기업들은 매출이 절반 이상 크게 감소한 것으로 파악되고 있다.

현대·기아자동차 중국공장이 장기간 가동률을 회복하지 못할 것으로 예상됨에 따라 국내 협력기업 일부는 도산 위기에 처해있는 것으로 알려졌다.

자동차 부품 및 소재 생산기업들은 최근 현대·기아자동차 의존에서 탈피하기 위해 글로벌 자동차기업에 대한 영업을 확대하고 있으며, 특히 유럽에 비해 상대적으로 진입장벽이 낮은 미국 자동차기업을 적극 공략하고 있다.

중국 사업이 어려워짐에 따라 멕시코, 인디아 등에 사업을 집중하며 중국 사업에서 발생한 피해를 최소화하기 위해 노력하고 있다.

중국에서도 사업을 회복하기 위해 노력하고 있으나 중국산 부품이 등장하고 중국 자동차 생산기업들도 중국산 채용을 확대하고 있어 더이상 성장이 어려울 것으로 판단되고 있다.

현대·기아, 사드 타격으로 중국 매출 “격감”

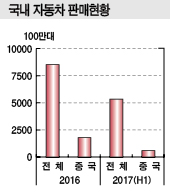

국내 자동차 생산기업들은 중국 수출 및 현지 생산이 2017년 상반기 급감했다.

자동차산업협회에 따르면, 국내 자동차 수출은 2017년 상반기 132만1390대로 2009년 93만8837대 이후 최저치를 기록했으며, 특히 중국 수출은 사드 보복 여파와 중국의 자급률 확대로 전년대비 40% 이상 줄어들었다.

국내 자동차 수출은 2017년 상반기 현대자동차가 185만3559대로 9.3%, 기아자동차가 106만4381대로 9.9%, 한국GM이 20만6290대로 6.5% 감소했다.

반면, 르노삼성은 미국 수출이 증가한 영향으로 8만3013대를 기록해 7.8%의 신장세를 나타냈다.

현대·기아자동차는 2017년 상반기 중국 판매량이 약 43만대로 전년동기대비 47% 줄어든 것으로 파악되고 있다.

1월에는 20만대 이상을 판매했으나 3월 10만대 이하로 급격히 감소한 것을 감안할 때 사드 보복에 여파가 영향을 미친 것으로 판단된다.

현대자동차는 Beijing Motors와 50대50으로 Beijing-Hyundai를 합작해 중국 현지공장에서 공급하고 있으며 국내에서는 「제네시스」와 「맥스크루즈」만 수출하고 있다.

현대·기아자동차는 판매량이 급감함에 따라 2017년 6월 마케팅, 상품, R&D(연구개발) 등 부서에서 100여명을 차출해 중국시장 부진을 극복하기 위한 TF(Task Force)팀을 구성했으나 역부족인 것으로 파악되고 있다.

현대자동차 중국공장 4곳은 프랑스계 플래스틱 연료탱크 생산기업인 Beijing Yingruijie가 대급 지급이 미루어지면서 부품기업이 납품을 거부해 8월22일부터 8월29일까지 전체공장의 가동을 중단했던 것으로 알려졌다.

Beijing-Hyundai는 생산능력이 Beijing 1-3공장 105만대, Changzhou 4공장 30만대에 달하며 Chongqing 5공장은 2016년 말 완공돼 시험가동 수준을 유지하고 있다.

시장 관계자는 “대금 지급문제가 해결되지 않은 상태에서 재가동에 돌입해 또다시 부품 공급이 중단되면 가동중단이 불가피해진다”고 밝혔다.

현대자동차는 8월30일 공장 4곳을 모두 재가동했다고 밝혔으나 가동률은 30% 수준에 불과해 판매 부진이 계속되고 있다.

자동차부품산업진흥재단 관계자는 “현대·기아자동차의 협력기업인 중국 Beijing-Hyundai와 Dongfeng Yueda Kia Motors가 최장 6개월짜리 어음으로 부품 대금을 지급하고 있어 현금흐름이 막혀있다“며 ”현대·기아자동차가 현금 결제를 요구해도 중국 합작기업들이 재무를 담당하고 있어 통하지 않는다“고 밝혔다.

산업통상자원부는 사드 보복 여파로 현대·기아자동차의 중국 판매량이 2016년에 179만대에서 2017년 86만대로 급감할 것으로 예상한 바 있다.

산업통상자원부 김영삼 무역투자실장은 “중국은 2017년 11월 공산당 전당대회 등 정치적인 상황이 복잡하게 얽혀있어 당장 사드와 관련한 입장에는 큰 변화가 없을 것으로 예상된다”고 밝혔다.

다만, 최근 한국-중국 정부가 사드 배치과 관련해 화해 분위기를 조성하고 있어 소폭이나마 변화가 나타날 것이라는 기대론도 대두되고 있다.

벤더기업, 현대·기아 의존 탓에 타격 “막대”

현대·기아자동차를 따라 중국에 동반 진출한 협력기업 145곳은 가동률이 절반 이하로 급락해 영업위기가 고조되고 있다.

자동차 부품 및 소재 생산기업들은 최근 현지 생산을 중심으로 공급을 확대하고 있으며 현지 생산이 어려운 일부 부품만 수출을 확대하고 있다.

산업통상자원부 김영삼 실장은 “자동차부품 수출액이 2016년 56억7000만달러에서 2017년 33억8000만달러로 22억9000만달러 줄어들 것으로 추산된다”며 “국내 자동차부품 수출비중은 70%가 현대·기아자동차”라고 밝혔다.

이어 “현대·기아자동차의 중국공장 가동중단이 빈번해지면 수출액은 26억달러까지 급감할 수도 있다”고 덧붙였다.

중국에 진출한 자동차부품 생산기업들은 중국 정부와 자동차기업의 노골적인 퇴출 압박에 시달리고 있는 것으로 파악되고 있다.

일부기업들은 중국 환경부로부터 환경오염 물질을 배출한다는 이유로 Beijing 공장 건설 허가를 받지 못한 것으로 알려졌다.

아울러 Beijing Motors, Dongfeng Motors 등이 합작기업인 현대·기아자동차에게도 중국산 부품의 수준이 높아졌으니 채용비중을 높이라고 강요하고 있어 국내기업들의 입지가 좁아지고 있다.

시장 관계자는 “현대·기아자동차는 중국산 부품을 마지못해 채용하는 것처럼 보이지만 저렴한 중국산을 빌미로 국내기업들에게 더욱 저렴한 가격을 요구하고 있다”며 “경영 회복이 가장 어려운 곳이 국내 자동차부품 생산기업들”이라고 주장했다.

자동차 및 자동차부품 생산기업들은 중국 수출 뿐만 아니라 글로벌GM(제너럴모터스)이 유럽 사업에서 철수해 유럽 수출도 크게 줄어들어 수익성 침체가 극에 달하고 있다.

국내 자동차 부품 및 소재 생산기업들은 현대·기아자동차 의존도가 70-80% 수준으로 높아 수익 감소에 직격탄을 맞았으며 글로벌 자동차기업과 협약을 맺거나 중국 외의 지역에 수출하는 등 생존방안 마련이 시급한 것으로 지적되고 있다.

부품기업은 중국 매출 “반토막”

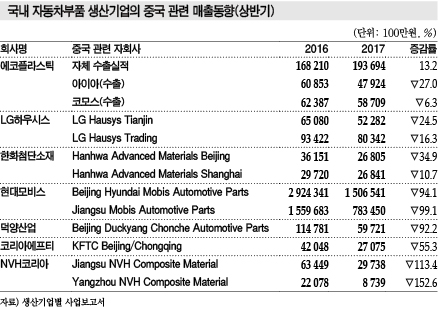

자동차부품 생산기업들은 현대·기아자동차 부진으로 중국법인의 매출이 대부분 감소세를 나타내 타격을 입었다.

자동차 모듈 대표기업인 현대모비스는 자회사인 Bejing Hyundai Mobis Automotive Parts의 매출이 2017년 상반기 1조5065억원으로 전년동기대비 94.1%, Jiangsu Mobis Automotive Parts는 7834억원으로 99.1% 격감했다.

Instrument Panel Pad을 생산하고 있는 덕양산업은 Beijing Duckyang Chonche Automotive Parts의 매출이 2016년 상반기 1148억원에 비해 2017년 상반기 597억원으로 2분의 1 수준으로 급감했다.

코리아에프티는 KFTC Beijing 및 Chongqing 법인 2곳에서 매출이 270억원으로 55.3% 감소했다.

시장 관계자는 “현대·기아자동차 생산이 부진했던 영향이 가장 크고, 중국기업들이 부품 자급률을 끌어올리고 있어 매출 확대가 어렵다”고 밝혔다.

NVH코리아는 PU폼(Polyurethane Foam), PP(Polypropylene) 등을 이용해 NVH 부품, 도어 트림 등을 생산하고 있으나 Jiangsu NVH Composite Material, Yangzhou NVH Composite Material 등 중국법인이 현대·기아자동차에 의존해 매출 감소에 타격을 입었다.

Jiangsu NVH Composite Mateiral은 매출이 2016년 상반기 634억원에서 2017년 상반기 297억원으로 113.4% 급감했고, Yangzhou NVH Composite Material은 221억원에서 87억원으로 수준으로 격감했다.

LG하우시스는 LG Hausys Tianjin, LG Hausys Trading 등 중국법인을 통해 PVC(Polyvinyl Chloride) 시트 원단, 범퍼 등을 현대·기아자동차에게 공급하고 있으나 2017년 이후 판매량이 급감한 것으로 파악된다.

LG Hausys Tianjin은 매출이 2017년 상반기 523억원으로 24.5%, LG Hausys Trading이 803억원으로 16.3% 감소했다.

GM, 크라이슬러(Chrysler) 에도 일부 공급하는 것으로 알려졌으나 중국시장에서는 현대·기아자동차 의존도가 절대적이어서 타격이 불가피한 것으로 파악된다. LG하우시스는 현대·기아자동차 의존도가 전체 자동차 매출비중의 70% 수준에 달한다.

한화첨단소재는 자동차용 범퍼, 범퍼빔, 언더커버 등을 PP, TPO(Thermoplastic OlefIn) 등의 복합소재로 생산하고 있으며 중국법인은 현대·기아자동차와 중국기업에게 공급하고 있다.

하지만, 중국의 사드 보복 여파를 피해가지는 못해 Hanhwa Advanced Materials Beijing은 매출이 2017년 상반기 268억원으로 34.9%, Hanwha Advanced Materials Shanghai 268억원으로 10.7% 감소했다.

한화첨단소재는 Chongqing에도 중국 3번째 생산기지를 완공했으며 범퍼빔, 범퍼 보강재인 스티프너, 언더커버 등 자동차 경량화 부품을 생산해 현대자동차와 중국 Changan Automobile에 공급할 예정이다.

하지만, 현대자동차의 Chongqing 공장 상업화가 지연되고 있어 2017년 관련매출이 가시화되기는 어려울 것으로 판단되고 있다.

자동차용 범퍼, 트림 등을 현대·기아자동차에 공급하고 있는 에코플래스틱은 중국법인 없이 수출에 집중하고 있다.

에코플래스틱은 주로 현대자동차에, 자회사인 아이아는 기아자동차에, 코모스는 현대자동차와 기아자동차에 모두 부품을 납품하고 있다.

에코플래스틱은 중국을 포함한 수출실적이 2017년 상반기 1937억원으로 13.2% 증가한 반면 아이아는 479억원으로 27.0%, 코모스는 587억원으로 6.3% 감소했다.

하지만, 중국의존도가 20% 미만에 불과하고 미국, 인디아, 유럽 등으로 수출을 확대함에 따라 영업실적 감소를 방어할 수 있었던 것으로 파악되고 있다.

현대·GS, PP 컴파운드 부진 “타격”

자동차용 폴리머는 PP가 플래스틱 비중에서 30% 수준을 차지하고 있어 PP 코폴리머(Copolymer) 및 컴파운드(Compound) 생산기업들이 타격을 입은 것으로 파악되고 있다.

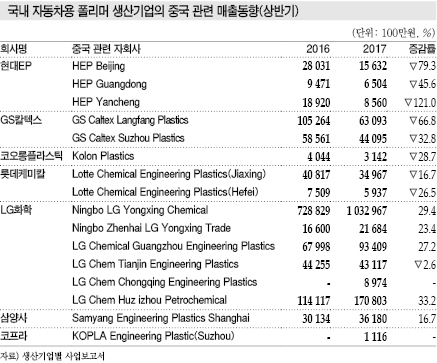

PP 컴파운드 생산기업들은 현대EP, GS칼텍스, 롯데케미칼, 한화토탈, NPK, 대하 등이 경쟁하고 있으며 현대EP, GS칼텍스, 롯데케미칼 등이 중국법인을 설립해 중국시장에 공급하고 있다.

하지만, 현대·기아자동차에 집중 공급함에 따라 수익 감소가 불가피했던 것으로 파악되고 있다.

현대EP는 HEP Beijing 매출이 2017년 상반기 156억원으로 79.3%, HEP Guangdong이 65억원으로 45.6%, HEP Yancheng이 87억원으로 121.0% 급감했다.

GS칼텍스는 GS Caltex Langfang Plastics 매출이 2017년 상반기 631억원으로 66.8%, Suzhou Plastics가 441억원으로 32.8% 감소했다.

반면, 롯데케미칼은 Lotte Chemical Engineering Plastics Jiaxing 매출이 350억원으로 16.7%, Lotte Chemical Engineering Plastics Hefei가 59억원으로 26.5% 감소하는데 그쳤다.

롯데케미칼은 PP 컴파운드 뿐만 아니라 다양한 폴리머를 공급함으로써 매출 감소를 최소화시킬 수 있었던 것으로 분석되고 있다.

시장 관계자는 “중국 PP 컴파운드 시장은 자동차용, 가전제품용으로 구분하고 있으며 가전제품용 수요가 증가한 반면 자동차용이 부진했다”며 “특히, 국내기업들은 현대·기아자동차에 공급이 집중되고 있어 매출 감소가 불가피했다”고 밝혔다.

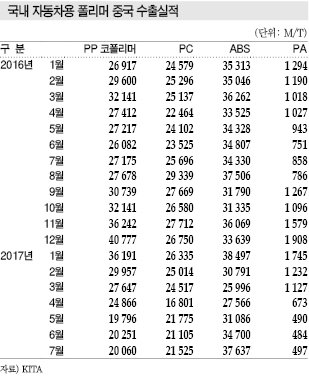

PP 컴파운드 생산기업들이 중국시장에서 고전한 영향으로 원료인 PP 코폴리머도 국내 수출이 감소한 것으로 파악되고 있다.

PP 코폴리머는 중국 수출이 2016년 월평균 3만톤 수준에 달했으나 2017년 5월부터는 2만톤 수준에 불과한 것으로 파악되고 있다.

PP 생산기업 관계자는 “PP는 롯데케미칼이 중국 사드 보복으로 수출이 어려워짐에 따라 동남아로 선회했다”며 “중국시장은 가전제품용 수요 위주로 수출이 이루어지고 있다”고 밝혔다.

ABS·PC, 자동차용 감소에도 “건재”

ABS(Acrylonitrilie Butadiene Styrene) 및 PC (Polycarbonate)는 아시아 뿐만 아니라 중국시장에서도 수급타이트가 계속되고 있어 중국 사드 여파에 큰 영향을 받지 않은 것으로 파악된다.

LG화학은 ABS, PC 등을 자동차기업을 비롯한 다양한 수요처에 공급함에 따라 중국법인의 영업실적이 호전된 것으로 파악되고 있다.

LG화학은 LG Chem Tianjin Engineering Plastics의 매출이 2017년 상반기 431억원으로 2.6% 감소한 것을 제외하면 대부분 중국법인의 매출 증가율이 20-30%대를 기록한 것으로 파악되고 있다.

PC를 주로 공급하는 삼양사는 Samyang Engineering Plastics Shanghai의 매출이 362억원으로 전년동기대비 16.7% 증가했다.

ABS는 중국 수출이 2016년 월평균 3만5000톤 수준에서 2017년 3만3000톤 수준으로 소폭 감소하는데 그쳤으며 사드 보복 여파로 2-5월 수출이 급감했으나 7월 다시 평균치를 회복한 것으로 나타났다.

다만, PC는 롯데첨단소재의 수출이 다소 제한적인 것으로 나타났다.

이에 따라 2017년 1-3월 월평균 2만5000톤을 수출했으나 4월 1만6801톤, 5월 2만1775톤, 6월 2만1105톤, 7월 2만1525톤으로 하향안정세를 나타냈다.

PA6(Polyamide 6) 수출은 2017년 1월 1745톤, 2월 1232톤, 3월 1127톤을 기록했으나 4월 673톤, 5월 490톤, 6월 484톤, 7월 497톤으로 3분의 1 수준 가까이 급감했다.

PA6는 코프라, 한국엔지니어링플라스틱이 중국에 수출하고 있으나 수출량이 미미해 매출에는 큰 타격을 입지 않은 것으로 파악되고 있다.<허웅 선임기자: hw@chemlocus.com>

표, 그래프: <현대·기아자동차의 중국공장 생산능력, 국내 자동차 판매현황, 국내 자동차부품 생산기업의 중국 관련 매출동향(상반기), 자동차부품 수출동향(플래스틱 포함, 국내 자동차용 폴리머 생산기업의 중국 관련 매출동향(상반기), 국내 자동차용 폴리머 중국 수출실적>