TDI(Toluene Diisocyanate)는 수요 부진이 이어지고 있으나 메이저들이 가동률을 의도적으로 낮추어 폭등을 유도하는 전략을 펴고 있어 주목된다.

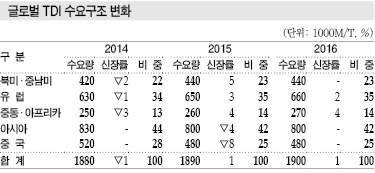

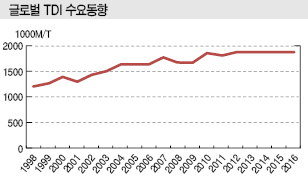

TDI는 주로 쿠션, 매트리스 등의 연질폼 제조 및 가구용 페인트의 원료 등으로 사용하며 세계 수요가 2016년 약 190만톤으로 전년대비 1% 늘어났다.

과거에는 세계 경제와 함께 3-4%대 성장세를 나타냈으나 그동안 성장을 견인한 중국, 브라질 등 신흥국의 경제 성장이 둔화됨에 따라 소폭 증가하는데 그친 것으로 판단되고 있다.

세계수요 수년간 부진 지속

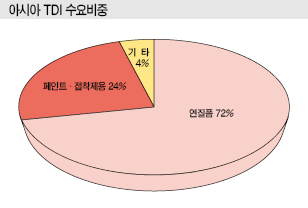

TDI는 가구, 자동차용 연질폼, 페인트 원료 수요가 95% 이상을 차지하고 있어 경기변동에 크게 좌우되는 것이 특징이다.

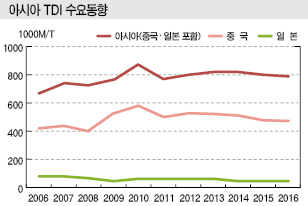

2016년에는 중동과 아프리카를 포함한 유럽의 수요가 66만톤으로 전년대비 2% 늘어났으나 북미 및 중남미는 44만톤, 아시아도 80만톤으로 변동이 없었다.

유럽 수요는 중동과 아프리카 시장이 꾸준한 성장을 나타내며 플러스 성장을 유지한 것으로 파악된다.

반면, 아시아는 최대 수요국인 중국 시장이 48만톤으로 2015년과 변함이 없어 보합세를 나타낸 것으로 판단되고 있다.

중국은 세계 수요의 4분의 1을 차지하고 있어 아시아 시장 뿐만 아니라 전체 시장의 성장 둔화에도 큰 영향을 미치고 있다.

중국은 세계 수요의 4분의 1을 차지하고 있어 아시아 시장 뿐만 아니라 전체 시장의 성장 둔화에도 큰 영향을 미치고 있다.

다만, 최근 유럽, 미국 등에 가구 및 침구 등을 수출하는 가공무역거점이 중국에서 동남아, 서아시아 등으로 옮겨감에 따라 해당 시장의 중요성이 더욱 확대되고 중국 시장의 영향력이 다소 약화될 것으로 예상된다.

주요 용도인 연질폼 시장은 미국, 일본, 서유럽 등 선진국에서 이미 포화 상태에 도달했으며 큰 성장을 기대하기 어려운 상황이다.

하지만, 신흥국의 경제 성장이 이어지며 앞으로 수년 동안 2-3% 가량의 성장세는 유지할 것으로 예상된다.

BASF, 30만톤 가동중단으로 폭등 유도

글로벌 시장은 메이저들이 가동률을 조정하며 가격 폭등을 주도하고 있다.

BASF는 2016년 Ludwigshafen 소재 30만톤 플랜트를 신규가동할 계획이었으나 2017년 이후로 연기했고 상업가동 이후에도 7개월 동안 가동을 중단하며 수급 타이트에 큰 영향을 미쳤다.

Mitsui Chemicals(MCC)은 우레탄(Urethane) 구조개혁의 일환으로 Kashima 소재 TDI 11만7000톤 플랜트를 2016년 3월 말 폐쇄해 실질적인 공급능력이 줄어들었다.

아울러 2016년 5월 이후 유럽, 미국을 중심으로 잇따라 발생한 설비 트러블도 수급타이트 상태를 야기하고 있다.

이에 따라 TDI 가격은 2016년 초 톤당 1500달러 수준에서 봄 이후 급등해 한때 4000달러까지 폭등했다.

이후 수급타이트가 이어지며 연말에는 3000달러를 형성했으며 2017년에도 4000달러 이상 초강세를 지속하고 있다.

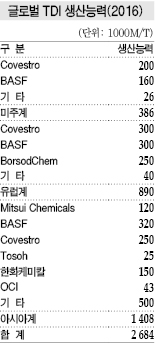

글로벌 생산능력 110만톤 감소

TDI는 메이저들이 플랜트 가동을 중단함에 따라 국제가격이 폭등했다는 것이 정설이다.

TDI는 연질 폴리우레탄(Polyurethane)의 원료로 채용되고 있으며 BASF, Covestro, Borsod Chem-Wanhua, Mitsui Chemicals이 생산능력의 70%를 장악해 과점체제를 형성하고 있다.

국내 TDI 생산능력은 한국BASF 16만톤, 한화케미칼 15만톤, OCI 5만톤으로 총 36만톤에 육박하지만 내수는 경질폼용 1만5000톤과 페인트 등 기타 수요 1만5000톤으로 총 3만톤에 불과해 국내기업들의 수출 의존도가 높은 것으로 파악된다.

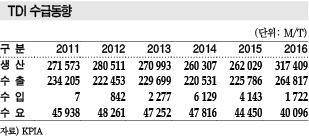

국내 생산은 2016년 31만7409톤으로 전년대비 5만5380톤 증가했으며 수출비중은 83%로 2015년 86%에 비해 소폭 감소했으나 높은 비중을 차지하고 있다.

TDI는 글로벌 생산능력이 300만톤에 달하지만 실제 수요는 200만톤에 불과해 장기적인 적자생산에 시달린 것으로 알려졌다.

특히, Covestro와 BASF가 유럽 플랜트 생산능력을 30만톤씩 확대하며 저가 공세를 펼침에 따라 2016년에는 1800달러 수준까지 하락했던 것으로 파악된다.

하지만, 최근에는 일부 플랜트에서 가동 중단이 잇따르며 수급타이트가 발생해 가격이 초강세를 이어가고 있다.

Covestro와 BASF는 허리케인 하비(Harvey)의 영향으로 각각 20만톤, 16만톤 플랜트 가동을 중단한 것으로 파악되며 Shanghai BASF는 질산 부족을 이유로 16만톤 플랜트를 가동 중단했다.

또 BASF의 유럽 플랜트는 Covestro의 증설을 무리하게 뒤쫓았기 때문에 기술적으로 안정화되지 않아 가동률이 50-60%에 불과한 것으로 알려졌다.

Borsod Chem-Wanhua가 헝가리 소재 25만톤 플랜트를 가동하지 않고 있으며 Mitsui Chemicals 역시 16만톤을 가동 중단했다.

이에 따라 글로벌 TDI 공급이 약 110만톤 줄어들어 수급이 타이트해짐에 따라 가격이 상승하는데 영향을 미친 것으로 판단된다.

중국가격 5500달러까지 폭등

TDI는 2017년 9월 말 기준 톤당 4500달러, 국내가격은 9월 kg당 4500원을 형성했으나 메이저들은 10월 5000원을 제시한 것으로 알려졌다.

중국 내수가격이 높게 형성돼 있을 뿐만 아니라 Shanghai BASF가 가동을 중단했기 때문에 더욱 상승할 가능성이 있기 때문이다.

시장 관계자는 “Shanghai BASF가 가동을 중단했기 때문에 한국BASF의 생산물량이 대부분 중국에 공급되는 것으로 알고 있다”며 “중국가격이 1000달러 높은 5500달러 수준을 형성하고 있기 때문에 내수공급이 줄어드는 것이 불가피하다”고 설명했다.

이어 “하지만, 내수물량이 많지 않기 때문에 BASF에서 TDI를 공급받는 곳이 아니라면 수급에 별다른 어려움이 존재하지 않을 것”이라고 덧붙였다.

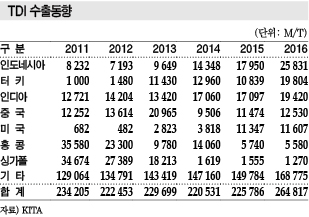

수출은 2016년 26만4817톤으로 2010년 26만8480톤 이후 최고치를 기록했으며 전년대비 3만9031톤 증가한 것으로 나타났다.

특히, 인도네시아 수출량이 2014년 1만4348톤으로 1만톤 이상을 기록한 뒤 2016년 2만5831톤으로 처음으로 2만톤 이상을 기록하며 전년대비 7881톤 증가한 것으로 나타났다.

터키 역시 1만9804톤으로 전년대비 8965톤 증가했고 벨기에, 베트남 등도 1만톤 이상으로 높은 수출량을 기록했다.

터키 역시 1만9804톤으로 전년대비 8965톤 증가했고 벨기에, 베트남 등도 1만톤 이상으로 높은 수출량을 기록했다.

홍콩, 싱가폴 수출은 2011년 3만5000톤 수준이었으나 지속적으로 감소하며 2016년 각각 5580톤, 1270톤으로 1만톤 이하에 불과했다.

중국은 2013년 2만965톤으로 TDI를 가장 많은 수출한 국가였으나 2014년 9056톤으로 급감한 뒤 2015-2016년 1만톤 수준을 유지하는데 그쳤다.

하지만, Shanghai BASF가 가동을 중단해 가동 중단의 영향으로 2017년 8월 1달에만 5118톤으로 늘어나 2017년 1-8월 수출량인 1만6825톤의 3분의 1 수준을 기록한 것으로 나타났다.

TDI는 상승세가 계속해 유지될 것이라는 의견이 대두되고 있다.

시장 관계자는 “TDI는 생산기업들이 장기적인 적자를 만회하기 위해 고의로 가동률을 낮게 유지하는 것이 아니냐는 의견이 제기되고 있다”며 “가격 상승세가 이어지거나 현재 수준을 유지할 것으로 예상된다”고 강조했다.

이어 “국내 수요기업들은 중소기업이 대부분이어서 원료가격 상승에 따라 극심한 적자에 시달리고 있다”고 덧붙였다.

<강윤화·임슬기 기자>

표, 그래프: <글로벌 TDI 수요구조 변화, 글로벌 TDI 수요동향, 아시아 TDI 수요비중, 아시아 TDI 수요동향, 글로벌 TDI 생산능력(2016), TDI 수급동향, TDI 수출동향>