일본은 2016년 PP(Polypropylene) 생산량이 246만6311톤으로 전년대비 1.4% 줄어들어 3년만에 감소세를 나타냈다.

출하량은 안정세를 유지하고 있어 잇따른 정기보수 등이 생산 감소에 영향을 미친 것으로 판단된다.

PP는 비중이 가볍고 필러를 혼합함으로써 강도 및 강성을 높일 수 있는 특징이 있어 범퍼 등을 중심으로 자동차용 수요가 꾸준히 증가하고 있다.

그러나 일본 PP 생산기업들은 장기적으로 수입제품과의 경쟁이 더욱 치열해질 것으로 예상됨에 따라 2020년까지 최신 설비를 도입함으로써 경쟁력을 강화하는 전략을 추진하고 있다.

중국 자급률 향상으로 수출 위축…

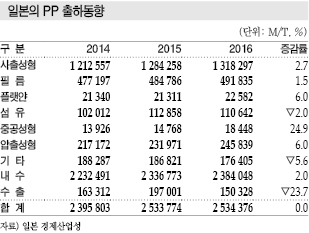

일본 PP 시장은 2016년 내수출하가 238만4048톤으로 2.0% 늘어 3년 연속 증가세를 나타냈으며 수출을 포함한 총 출하량은 253만4376톤으로 평균 가동률이 88% 수준을 나타냈다.

내수의 50% 수준을 차지하고 있는 사출성형용이 수요 신장을 견인했다.

2016년 자동차 생산량은 약 920만대로 1% 수준 감소했으나 경량화 대책으로 금속소재 전환이 가속화됨에 따라 폴리머 가운데 비중이 가장 가벼운 PP 수요가 증가하고 있다.

압출성형은 24만5839톤으로 6.0%, 중공성형은 1만8448톤으로 24.9% 증가했다.

반면, 섬유는 11만642톤으로 2.0% 감소했다.

PP 섬유 수요는 기저귀용 부직포가 뒷받침하고 있으나 외국인 관광객의 소비가 침체된 영향으로 감소세로 전환됐다. 그러나 일본에서는 부직포 생산이 증가하고 수요도 안정적으로 이어질 것으로 예상되고 있다.

필름은 49만1835톤으로 1.5% 증가했다.

2016년 출하량은 OPP(Oriented PP) 필름이 24만5354톤으로 4.7%, CPP(Chlorinated PP) 필름은 15만9193톤으로 1.5% 늘어났다.

OPP필름은 식품, 섬유·잡화, 공업용 수요 및 수출이 안정적으로 신장했으며, CPP필름은 수출이 호조를 나타냈다.

엔화 환율은 2016년 달러당 약 110엔으로 약 122엔을 형성한 2015년에 비해 엔고 현상이 심화됐다.

이에 따라 프로필렌(Propylene) 100%인 호모폴리머 수출이 15만9868톤으로 17.3% 감소했으며, 에틸렌(Ethylene) 등을 중합한 코폴리머는 11만5928톤으로 비슷한 수준을 유지했다.

중국수출이 12만1055톤으로 6.1%, 타이완이 1만7164톤으로 36.7% 감소한 반면 타이는 3만617톤으로 2.8%, 인도네시아는 1만2344톤으로 25.2% 증가했다.

수입은 엔고의 영향으로 2년만에 증가세로 전환됐다. 호모폴리머가 7만4486톤으로 17.2%, 코폴리머가 14만6533톤으로 8.8% 늘어났다.

한국, 사우디, 타이완, 중국산을 중심으로 수입이 확대된 것으로 나타났다.

PP 수입량은 2012년 30만톤을 넘었으나 최근에는 22만톤 수준에 머무르고 있다.

일본, 공급 축소에 생산설비 최신화

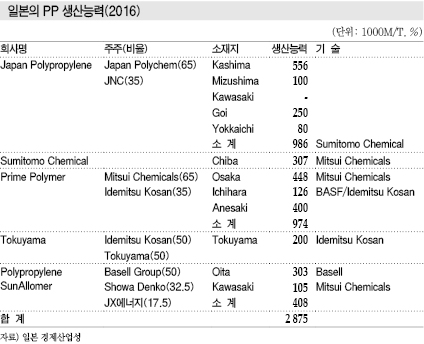

일본 PP 생산기업들은 내수 수준으로 생산능력을 축소하고 있다.

Mitsui Chemicals 그룹인 Prime Polymer는 2013년 3월 Ichihara 소재 PP 9만톤, Mitsubishi Chemical 그룹인 Japan Polypropylene(JPP)은 2014년 4월 Kawasaki 소재 8만9000톤 플랜트의 가동을 중단했다.

Sumitomo Chemical(SCC)은 역시 2009년 Chiba에서 생산능력을 9000톤 감축했다.

2016년 말 총 생산능력은 287만5000톤으로 2015년 말과 동일했다.

한국과 중국에서는 PDH(Propane Dehydrogenation) 기술을 이용한 프로필렌 설비가 신규 가동했으며 신규건설 계획도 부상하고 있어 유도제품인 PP 생산을 확대할 것으로 예상되고 있다.

아시아 PP 시장은 수입국인 중국의 자급화가 이루어짐으로써 한국, 타이, 타이완, 일본산의 점유율 경쟁이 더욱 치열해질 것으로 예측되고 있다.

여기에 중동산 유입도 증가하고 있다.

일본 PP 생산기업들은 생산능력 감축에 주력했으나 환경변화를 고려해 기존 설비를 생산효율이 뛰어난 최신 설비로 전환하는 계획을 구체화하기 시작했다.

JPP는 2019년 상업가동을 목표로 Goi에 독자적인 호라이즌공법을 채용한 PP 15만톤 플랜트를 건설하기로 결정했다.

동시에 채산성이 악화된 설비를 축소하는 S&B(Scrap & Build)도 검토하고 있어 총 생산능력에 변화 없이 설비 구성을 최신화하는 전략을 추진하고 있다.

Prime Polymer도 2021년 완공을 목표로 Chiba에 PP 플랜트를 신설하는 방안을 검토하고 있으며 JPP와 마찬가지로 S&B를 기본방침으로 설정해 기존 설비의 쇄신을 통한 경쟁력 향상을 기대하고 있다.

Prime Polymer, JPP, SCC는 PP 출구전략으로 컴파운드 사업에도 힘을 기울이고 있으며, 자동차 생산 집적지에 공장을 건설하는 글로벌 전략을 추진하고 있다.