P-X(Para-Xylene) 시장은 2017년 그런대로 양호했으나 앞날은 캄캄한 것으로 나타나고 있다.

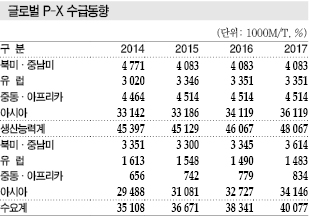

글로벌 P-X 수요는 2016년 3800만톤으로 전년대비 4.6% 증가했고 2017년에도 4.6% 늘어 4000만톤에 근접한 것으로 추정되고 있으나 신증설이 많아 공급과잉 확대가 불가피하기 때문이다.

P-X는 장기간 지속된 유럽경기 침체 및 중국 경제성장률 둔화의 영향으로 수요가 감소할 것으로 우려됐으나 중국, 인디아를 비롯한 신흥국 수요가 계속 늘어남으로써 양호한 수익성을 유지할 수 있었다.

2017년에는 중국을 중심으로 폴리에스터(Polyester) 생산이 호조를 보여 아시아 가격이 톤당 800달러 이상으로 높은 수준을 형성했다.

중국의존도 90%에 현대케미칼 변수까지…

국내 P-X 시장은 공급과잉이 만성화되고 있는 가운데 수출 부진이 우려되고 있다.

내수가 둔화되고 있는 가운데 중국으로 수출을 집중하고 있으나 중국이 신증설 확대로 자급률을 끌어올리고 있어 대책이 요구되고 있다.

중국은 주민들의 반발과 공급과잉 우려에 따라 2015-2017년 신증설이 지지부진했으나 정유기업들을 중심으로 신규 프로젝트가 많아 중국 수출이 감소할 가능성이 제기되고 있다.

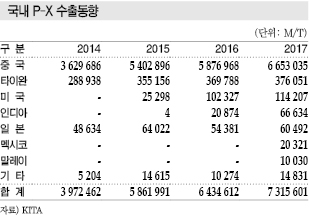

P-X 수출은 2014년 397만2461톤에서 2015년 567만1993톤, 2016년 643만4612톤으로 급증했으며 2017년에는 700만톤을 넘어섰다.

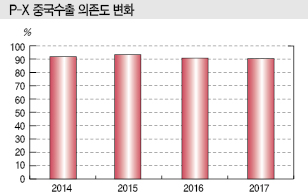

중국 수출량도 2014년 362만9686톤에서 2015년 540만2896톤, 2016년 587만6968톤으로 늘어났고 2017년에는 600만톤 넘어섬으로써 수출비중이 90% 수준에 달하고 있다.

한화토탈, SK종합화학, SK인천석유화학 등이 2014-2015년 생산능력을 200만톤 이상 확대함에 따라 수출 확대가 불가피했다.

2017년에는 현대코스모가 현대케미칼로부터 원료 M-X(Meta-Xylene)를 공급받아 P-X의 제조코스트를 크게 절감함으로써 국내 P-X 생산 및 수출에 변수가 되고 있다.

현대케미칼은 2016년 10월부터 컨덴세이트(Condensate) 스플리터를 상업가동해 M-X 120만톤을 생산하고 있는 가운데 60만톤을 현대코스모에게 공급하고 있다.

현대코스모는 M-X 수입량이 100만톤에 달했으나 수입제품 절반 이상을 국산화함으로써 원료코스트를 톤당 50-100달러 절감한 것으로 파악되고 있다.

현대케미칼 관계자는 “현대코스모는 P-X 시황이 악화되면 국내 생산설비 가운데 가장 먼저 가동률을 낮추거나 가동을 중단했었다”며 “현대케미칼 상업화 이후 원료 경쟁력을 확보함에 따라 가동률을 높게 유지하고 있다”고 밝혔다.

국내수요 회복에 중국수출도 양호

중국은 2016년 P-X 생산능력 1366만톤에 생산량 930만톤으로 가동률이 68.1%에 불과했으나 수요는 2161만톤에 달해 1236만톤을 수입해야 했고 2017년에는 수입량이 1300만톤에 달한 것으로 추정되고 있다.

시장 관계자는 “중국은 2011년부터 P-X 플랜트 건설을 반대하는 시위가 이어지고 있어 수요는 늘어난 반면 자급률은 50-60%에 불과한 수준”이라며 “최근에도 P-X 플랜트 건설을 추진하고 있으나 2020년 이후 대부분 완공될 것으로 예상돼 국내기업들이 수출을 이어가고 있다”고 밝혔다.

중국은 2020년 PTA(Purified Terephthalic Acid) 생산량이 4000만톤에 육박해 P-X 약 2650만톤이 필요하지만 생산량은 1600만톤 수준에 그쳐 1000만-1100만톤이 부족할 것으로 예상되고 있다.

국내시장도 2017년 PTA 생산량이 늘어났고 중국 수출까지 증가함으로써 100%에 육박하는 가동률을 유지할 수 있었으나 PTA가 장기 침체를 이어가고 있어 P-X는 내수 공급보다는 수출에 집중하고 있다.

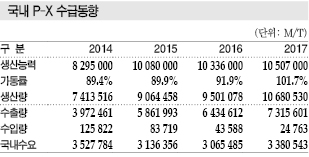

국내 P-X 수요는 2014년 352만7784톤, 2015년 313만6356톤, 2016년 306만5485톤으로 감소세를 나타냈으나 2017년에는 338만톤으로 회복됐다.

PTA는 국산 폴리에스터의 경쟁력이 크게 악화돼 침체를 이어감에 따라 내수 부진이 계속되고 있고 중국이 순수출국으로 전환됨에 따라 수출 확대에 한계를 나타내고 있다.

중국, 2025년까지 4000만톤 신증설 추진

중국은 PTA 생산능력이 4895만톤으로 공급과잉이 심각해 2016년 이후 신증설이 지연되거나 철회되고 있으며 PTA 생산량은 2016년 3250만톤 수준으로 가동률이 66-67% 수준에 불과한 것으로 파악되고 있다.

2025년에는 PTA 생산량이 4700만톤으로 증가해 P-X 수요가 3100만톤으로 증가하지만 P-X 생산이 2500만톤으로 늘어나 부족물량이 600만톤에 불과할 것으로 분석되고 있다.

자급률은 2020년 60% 수준에서 2025년 80%를 넘어설 것으로 예상되고 있다.

국내 P-X 생산기업들은 내수 부진에 따라 중국 수출에 집중하고 있지만 중국이 적극적으로 신증설을 추진하고 있어 수출이 난관에 부딪힐 가능성이 높아지고 있다.

중국은 Hengli Group, Rongsheng Group, Shenghong Group 등 PTA 및 폴리에스터 생산기업들이 코스트 경쟁력을 확보하기 위해 P-X 등 업스트림 진출을 확대하고 있다.

Sinopec은 Hainan Refinery, Fujian Gulei Petrochemical, Jiujiang Petrochemical, Tahe Refinery 등 자회사를 통해 P-X를 신증설하고, PetroChina는 Guangxi Beibuwan Yangfan, Hebei Jiurui & Jialong Investments 등 자회사를 중심으로 생산능력을 확대하고 있다.

신증설 생산능력은 Hengli Refinery 450만톤, Zhejiang PC 400만톤, Shenghong Refinery 280만톤, Rongsheng Group Ningbo Zhongjin PC 160만톤, Sinopec Hainan Refinery 100만톤, Ningxia Baota Chemical Fiber 80만톤 등으로 대부분 2017년 착공했으며 2018-2021년 완공할 것으로 예상되고 있다.

Teapot Refinery도 P-X 플랜트 건설을 추진하고 있으며 Shandong Dongying Lianhe PC 200만톤, Sinochem Hongrun PC 60만톤, Senyue International Energy Chemical 80만톤, Shandong Dongming PC 100만톤, Rizhao Lanqiao PC 100만톤 등 1000만톤에 달하는 신증설 계획이 2017년 3월 국가발전계획에 포함된 것으로 파악되고 있다.

중국은 P-X 신증설능력이 2017-2025년 약 4000만톤으로 모두 가동되면 극심한 공급과잉에 빠질 것으로 우려되고 있다.

일부 생산설비만 가동해도 중국 수요를 넘어서 순수출국으로 전환될 가능성이 높아짐에 따라 국내기업들은 수출을 다변화할 필요성이 제기되고 있다.

최근 미국·인디아를 중심으로 수출을 다변화하고 있고 멕시코, 말레이 등에도 수출을 시도하고 있으나 90% 이상에 달하는 중국의존도를 벗어나기에는 역부족인 것으로 파악되고 있다.

국내기업은 중국이 P-X 신증설을 가속화하면 자급률을 100%로 끌어올리지 않은 상태에서도 반덤핑관세를 부과할 가능성을 우려하고 있다.

시장 관계자는 “중국은 수출의존도가 자국에 치중돼 있는 석유화학제품을 중심으로 반덤핑관세를 부과하는 경향을 나타내고 있다”며 “한국산 SM(Styrene Monomer)에 대해 반덤핑관세를 부과하는 것을 계기로 자급률이 높지 않아도 선제적으로 반덤핑관세를 부과하려는 움직임을 보여 중국 수출에 집중돼 있는 P-X가 다음 차례라는 불안감이 고조되고 있다”고 주장했다.

다운스트림 호조로 수요 신장세

중국 폴리에스터 시장은 생산능력 과잉으로 마진이 양호하면 재고가 적정수준까지 회복된다는 의견이 주류를 이루고 있으나 실제로는 생산능력에 포함된 소규모 설비가 대부분 영구적으로 가동을 중단한 상태여서 실제 공급능력과 수요가 거의 균형을 이루고 있다는 의견이 제기되고 있다.

PTA도 다운스트림인 폴리에스터와 마찬가지로 수요가 꾸준히 늘어나고 있으나 최근 공급과잉에 따른 사업환경 악화, 플랜트 폭발사고 등에 따라 중국 전체 생산능력의 20%에 해당하는 1000만톤 이상이 가동을 중단한 것으로 파악되고 있다.

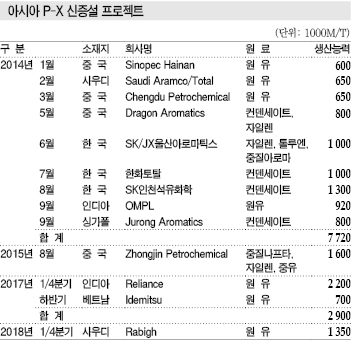

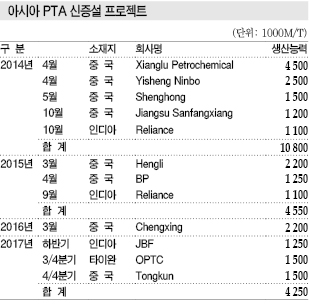

신규 프로젝트는 중국 220만톤, 타이완 150만톤, 인디아 125만톤을 포함해 총 495만톤이 진행될 예정이었으나 Chengxing이 건설한 중국 220만톤 플랜트만 2016년 3월 가동했다.

다만, Chengxing은 신규 설비를 가동함과 동시에 기존 90만톤 플랜트의 가동을 중단했으며 신규 플랜트도 가동이 불안정한 상태여서 실질적인 공급량은 크게 증가하지 않은 것으로 나타나고 있다.

결과적으로 글로벌 수요를 좌우하는 중국 PTA 수급은 2016년과 마찬가지로 대폭적인 공급과잉이 발생하지 않았으며 가동중단 설비를 제외한 실질 공급능력에 대한 가동률은 정기보수 및 트러블 시기를 제외하면 거의 풀가동에 가까운 수준을 유지한 것으로 파악되고 있다.

아울러 중국 PTA 생산기업들은 공급과잉에 따른 경제성 악화를 이유로 잇따라 플랜트 가동을 중단했으나 매각을 통한 자금 확보, 지방정부 지원에 따라 2017년부터 2사가 총 230만톤 플랜트를 재가동한 것으로 알려졌다.

인디아는 Reliance Industries가 2014년 말과 2015년 3/4분기에 잇따라 대형 플랜트를 신규 가동한 후 중동 수출을 적극화함으로써 수입국에서 수출국으로 전환됐다.

한국은 PTA 생산량 가운데 20%를 인디아, 중동 등으로 수출하고 있어 2016년 감산이 불가피했으나 실제로는 별다른 변화가 없었던 것으로 파악된다.

아시아 P-X 시장은 2016년 가동할 예정이던 인디아 220만톤 플랜트가 상업가동하지 못해 신규 설비에 따른 공급증가 현상은 나타나지 않았다.

아시아 P-X 시장은 2016년 가동할 예정이던 인디아 220만톤 플랜트가 상업가동하지 못해 신규 설비에 따른 공급증가 현상은 나타나지 않았다.

2014년 말 보수를 이유로 가동을 중단한 싱가폴 80만톤 플랜트는 2016년 8월 가동을 재개했으나 수요 신장에 대한 영향이 제한적이어서 2015년에 이어 2016년에도 수급타이트 현상이 계속됐다.

미국은 저유가를 타고 가솔린(Gasoline) 수요가 호조를 나타내며 P-X 생산량이 2015년 270만톤에서 2016년 250만톤으로 약 10% 줄어들어 감소물량의 약 50%를 아시아에서 수입해 보충하고 있다.

미국 PTA 생산기업들은 원료 공급부족 사태가 당분간 지속될 것으로 판단하고 아시아산 P-X를 수입하는 방안을 적극 검토하고 있는 것으로 알려졌다.

P-X는 2017년에도 중국과 인디아에서 다운스트림 수요가 꾸준히 늘어나 글로벌 수요가 4.5% 증가한 것으로 추정되고 있다.

Reliance가 신규설비를 가동했으나 기본적으로 자가소비용이어서 시장 유입은 제한적이었고 2017년 하반기 이후 베트남 소재 70만톤 플랜트가 신규 가동할 예정이나 큰 영향은 없을 것으로 판단된다.

글로벌 P-X 시장은 수요와 공급 증가율이 대체로 균형을 이루고 있어 2018년에도 수급밸런스가 크게 변화하지는 않을 것으로 예상되고 있다.

사우디 135만톤 플랜트는 2018년 이후 가동할 것으로 예상되고 있다. <허웅·정세진 기자>

표, 그래프: <국내 P-X 수출동향, P-X 중국수출 의존도 변화, 국내 P-X 수급동향, 아시아 P-X 신증설 프로젝트, 글로벌 P-X 수급동향, 아시아 PTA 신증설 프로젝트>