일본 화학기업들은 특수화학 사업 비율을 향상시킴으로써 환경변화에 쉽게 좌우되지 않는 사업체제를 확립하기 위한 구조재편에 박차를 가하고 있다.

최근에는 에틸렌(Ethylene) 크래커를 포함한 범용화학 사업의 다운사이징을 일정수준 마친 가운데 전략투자 분야를 설정해 인수합병(M&A)을 적극화하는 움직임이 두드러지고 있다.

투자분야는 의약, 농약 등 헬스케어를 비롯해 고기능 필름, 경량화 소재 등으로 일본기업들이 높은 기술력을 보유하고 있는 고부가가치 소재가 주류를 이루고 있다.

제4차 산업혁명도 M&A 전략에 영향을 미치고 있다.

인공지능(AI), 사물인터넷(IoT), 빅데이터 등 첨단 정보통신기술 기반의 4차 산업혁명에 따라 산업구조가 크게 변화해 현재와 같은 비즈니스 모델이 통용되지 않을 것으로 예상되기 때문으로, 화학기업들은 새로운 성장동력을 마련하기 위한 방안으로 M&A를 적극 추진하고 있다.

MCH, 헬스케어·고기능제품 강화 주력

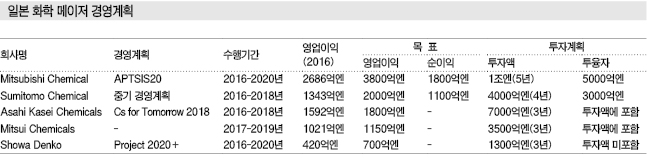

Mitsubishi Chemical(MCH)은 2014년 약 1000억엔을 투자해 Taiyo Nippon Sanso를 자회사화한데 이어 5개년 경영계획 「APTSIS20」을 개시한 2016년 Mitsubishi Chemical이 Nippon Synthetic Chemical, Nippon Kasei Chemical을 공개매수(TOB)함으로써 완전 자회사화했다.

2017년 4월에는 Mitsubishi Chemical, Mitsubishi Plastics, Mitsubishi Rayon 등 화학 관련 3사를 통합해 Mitsubishi Chemical을 출범시킴으로써 시너지를 창출할 수 있는 기반을 정비했다.

MCH는 APTSIS 20을 통해 설비투자에 1조엔, M&A를 포함한 전략투자에 5000억엔을 투입할 계획이다.

Taiyo Nippon Sanso가 프랑스 Air Liquid의 미국사업 일부를 약 550억엔에, Mitsubishi Tanabe Pharma가 파킨슨병 치료제를 개발하고 있는 이스라엘 NeuroDerm을 1241억엔에 인수하기로 결정했다.

MCH는 2020년까지 영업이익을 920억엔 확대하는 목표로 설정하고 있으며 200억엔은 M&A를 통해 창출할 방침이다.

영업이익 목표는 헬스케어 및 소재 1100억엔, 기능상품 1200억엔으로 고기능 필름, 탄소섬유 복합소재를 포함한 고기능제품을 가장 높게 설정한 것으로 파악되고 있다.

SCC, 신속한 투자 판단으로 성장 가속화

Sumitomo Chemical(SCC)은 2016년 시작한 3개년 중기 경영계획을 통해 수익 기여도가 전체의 85%에 달하는 라이프사이언스, 정보전자화학, 환경·에너지 등 스페셜티 케미칼의 비중을 90%로 끌어올려 수익률을 연평균 7%로 높일 방침이다.

또 최대 3000억엔의 M&A를 포함해 4000억-7000억엔을 투자하기로 결정했다.

2016년 6월에는 인디아 농약 생산기업 Excel Crop Care을 인수했으며, Sumitomo Dainippon Pharma도 미국 자회사를 통해 2016년 10월 파키슨병 치료제를 개발하고 있는 캐나다 의약품 벤처기업 Cynapusus를 659억엔에 인수하기로 결정했고 12월에는 혈액암 치료제 등을 개발하고 있는 미국 바이오 벤처기업 Tolero 인수에 최대 900억엔을 투자키로 결정했다.

또 Novartis의 만성폐쇄성 폐질환(COPD) 치료제 3개의 미국 판매권을 170억엔에 취득했다.

정보전자와 관련해서는 2016년 8월 리튬이온전지(LiB) 양극재 생산기업인 Tanaka Chemical을 연결 자회사화했다.

SCC는 신속한 투자 판단을 통해 가치창출 속도를 가속화한다는 방침 아래 2016년부터 3년간 계획한 M&A의 약 3분의 2에 대한 의사결정을 이미 완료한 것으로 파악되고 있다.

AKC, 2019년 이후 대규모 인수 가능성

Asahi Kasei Chemicals(AKC)은 견고한 재무기반을 바탕으로 2012년 미국 Zoll Medical에 이어 2015년에도 Polypore International을 각각 약 22억달러에 인수하는 대규모 M&A를 단행했다.

2016년 시작한 3개년 경영계획 Cs for Tomorrow 2018에서는 M&A를 포함해 최대 7000억엔에 달하는 투·융자를 계획하고 있다.

2016년 1500억엔의 의사결정을 완료했고 2017년 2000억엔을 예정하고 있으며 2018년에는 3500억엔을 할당할 것으로 예상되고 있으나 사업체제를 지주회사제로 변경한지 얼마 지나지 않아 대규모 M&A를 진행하기 어려운 것으로 파악되고 있다.

그러나 AKC는 2025년 매출액을 3조엔으로 2018년에 비해 무려 8000억엔 확대하는 목표를 설정하고 있어 2019년 이후 다시 대규모 인수에 나설 가능성이 제기되고 있다.

SD, 석유화학·전극 중심 기반사업 강화

Showa Denko(SD)는 2016년 시작한 5개년 중기 경영계획 「Project 2020+」를 진행하고 있다.

일본 화학기업들은 대부분 석유화학 사업을 축소하고 특수화학을 확대하는 전략을 추진하고 있으나 Showa Denko는 다른 방향성을 지향하고 있다.

2018년 8월 JX에너지와의 PP(Polypropylene) 합작기업 SunAllomer에 대해 LyondellBasell Group이 보유하고 있는 지분 50%를 취득해 석유화학 사업을 강화할 방침이기 때문이다.

흑연전극은 2016년 10월 독일 SGL Carbon의 사업을 156억엔에 인수하기로 합의하는 등 M&A를 통해 사업을 확대하고 있다.

SD는 글로벌 흑연전극 시장에서 점유율 3위를 차지하고 있는 가운데 2위인 SGL Carbon의 사업을 인수함으로써 시장지배력을 보유한 리더의 지위를 확보함과 동시에 글로벌 생산거점을 활용한 코스트 감축을 통해 사업기반을 강화할 수 있을 것으로 기대하고 있다.

인수작업은 아직 완료되지 않았으나 최근 흑연전극 가격이 상승하는 등 효과가 나타나기 시작했다.

또 중국의 환경규제 강화에 따른 전로설비 가동률 상승, 미국의 셰일가스(Shale Gas) 개발 회복에 따른 굴삭용 철강제품 수요 증가 등 시장 환경이 호전되고 있어 적시에 M&A를 실시한 것으로 평가되고 있다.

신규사업으로는 2016년 11월 조리기구 및 가전제품 코팅제를 제조·판매하는 GMM Group의 주식을 100% 취득하는데 합의했다.

Sekisui, 대담한 투자로 매출액 2배 확대

2013년부터 4년 연속으로 최고 이익을 갱신한 Sekisui Chemical은 수익률 향상과 매출 확대를 동시에 추진하고 있다.

Sekisui는 2000년 이후 검사시약 사업과 함께 미국 셀라니즈(Celanese)의 PVA(Polyvinyl Alcohol) 사업을 시작으로 M&A를 적극화함으로써 크게 성장했으며 앞으로도 M&A를 포함한 대담한 전략 투자를 계속할 방침이다.

특히, 영업이익이 약 1000억엔에 달하고 있는 가운데 2020년대까지 매출액 2조엔, 영업이익 2000억엔으로 2배 가량 확대하는 목표를 설정하고 있다.

2017년 개시한 3개년 경영계획 SHIFT 2019 -Fusion-을 발판으로 2019년까지 영업이익 1200억엔을 달성할 계획이다.

설비투자는 영업현금흐름과 동일한 3000억엔을 계획하고 있으며 M&A에 1300억엔, 전략설비 투자에 700억엔을 투입하는 등 공격적인 투자를 검토하고 있다.

2017년 들어서는 자동차 일렉트로닉스 분야를 확대하기 위해 Polymatech Japan Group을 인수하기로 결정했으며 베트남 플래스틱 파이프 생산기업에 대한 자본 참여 및 경질 우레탄(Urethane) 원액 공급으로 일본시장에서 1위를 차지하고 있는 SoflanWiz의 자회사화를 결정하는 등 전략분야에 대한 M&A를 적극화하고 있다.▶ 다음호에 계속