PS(Polystyrene)는 수익성이 양호했다.

아시아 PS 시장은 2018년 초부터 별다른 이유도 없이 초강세를 계속함으로써 가을철 이후 폭락에도 흑자를 유지했다.

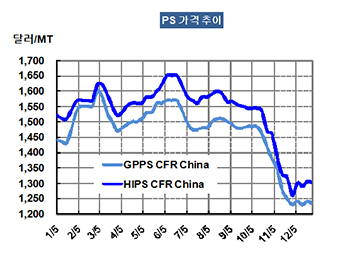

GPPS(General Purpose PS) 시세는 12월26일 CFR China 톤당 1235달러로 5달러 하락했고 CFR SE Asia도 1275달러로 5달러 떨어졌다. HIPS(High Impact PS)는 CFR China 1300달러로 5달러 하락했고 CFR SE Asia도 1345달러로 5달러 떨어졌다.

연말에 거래가 뜸한 가운데 수요가 부진함으로써 하락이 불가피했다.

국제유가가 브렌트유(Brent) 기준 배럴당 53.80달러로 약세를 계속함으로써 원료가격이 추가 하락할 가능성이 터져 바이어들이 구매에 적극 나서지 않았기 때문이다.

PS 현물시세는 2018년 들어서면서 업스트림 SM(Styrene Monomer) 강세를 타고 SM 이상으로 상승하는 이변을 연출했으나 10월부터 SM이 폭락세로 전환되면서 동시에 폭락과 급락을 반복했으며 12월에는 폭락한 영향으로 큰 변동이 없었다.

미국이 2018년 7월 중국과의 무역전쟁을 선언하고 9월부터 본격적으로 중국산 전자제품 및 선물용품 수입을 규제함으로써 폭락세가 불가피했다.

HIPS는 대체소재로 사용되는 ABS(Acrylonitrile Butadiene Styrene)가 CFR China 1420달러를 형성함으로써 영향이 불가피했다. 다만, ABS와 HIPS의 스프레드는 50-70달러가 일반적이나 최근에는 120달러로 벌어져 HIPS의 강세에 영향을 미치고 있다.

PS는 2019년 들어서도 미국과 중국의 무역전쟁이 원만히 해결되기 어려울 것으로 판단돼 GPPS는 1000- 1100달러, HIPS는 1100-1200달러 사이에서 등락할 것으로 예상된다.

무역상들이 SM 정기보수를 이유로 급등전략을 펼 것이 확실시되고 있으나 수요가 활성화되기 어렵기 때문이다.

EPS(Expandable PS)는 G-P 그레이드가 FOB NE Asia 톤당 1200달러대 중반, F-R 그레이드는 1300달러대 초반을 유지하고 있으나 겨울철이 건축자재의 비수기라는 점에서 1월에는 1100달러 및 1200달러대로 하락할 가능성이 높아지고 있다.