PE(Polyethylene)는 가동률 조정으로 급락세를 면했다.

아시아 PE 시장은 무역상들이 중국의 폐플래스틱 수입 규제를 강조하면서 상승을 유도하고 있으나 별 성과가 나타나지 않고 있다.

LDPE(Low-Density PE) 현물시세는 3월13일 CFR FE Asia 톤당 1040달러로 변동이 없었고 LLDPE(Linear Low-Density PE)도 1020달러로 보합세를 형성했다.

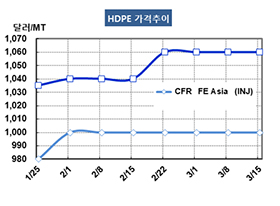

HDPE(High-Density PE)는 인젝션(Injection)이 CFR FE Asia 1000달러, 블로우몰딩(Blow-Molding)은 1040달러, 필름(Film)은 1060달러, 얀(Yarn)은 1065달러로 보합세를 형성했다. 동남아 현물가격 역시 보합세를 형성했다.

중국 내수가격이 필름 그레이드 기준 ex-works 톤당 9800위안으로 200위안 하락했으나 에틸렌(Ethylene)이 FOB Korea 1070달러로 130달러 폭락했기 때문이다. 에틸렌은 3월15일 FOB Korea 1005달러로 35달러 상승했다. 에틸렌은 생산량의 40% 정도가 PE 제조용 원료로 투입되고 있다.

타이의 PTT Global Chemical이 3월 중순부터 2주간 예정으로 맵타풋(Map Ta Phut) 소재 HDPE 총 80만톤 2개 라인 중 하나를 정기보수할 예정이나 큰 영향은 미치지 못할 것으로 예상되고 있다.

에틸렌 약세가 장기화될 조짐을 보이고 있기 때문이다.

아시아는 PE 공급부족이 2018년 1400만톤에 달했으나 미국산 에탄(Ethane) 베이스 PE가 유입되면서 약세를 면치 못하고 있다. 북미 및 중남미는 PE 공급과잉이 600만톤에 달하는 것으로 집계되고 있다.

석탄 베이스 PE 생산비중도 신규 플랜트 가동에 따라 2018년 1.8%에서 2019년 2.0%로 높아져 PE 약세에 영향을 미치고 있다.

중국 Hengli Petrochemical은 2020년 1분기에 다롄(Dalian)의 Changxing 섬 소재 HDPE 40만톤 플랜트를 신규 가동할 계획이다.