아시아 PP(Polypropylene) 시장은 수급밸런스가 무너지고 있다.

아시아 PP 시장은 한동안 수급이 안정적이었으나 신규가동 플랜트가 늘어남에 따라 공급량이 증가해 수급밸런스가 무너질 것으로 예상된다.

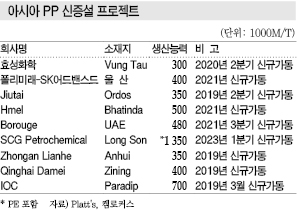

SK어드밴스드와 폴리미래는 울산에 2021년 상업가동을 목표로 PP 40만톤 플랜트를 건설하고 있다.

폴리미래는 합작투자를 완료하면 PP 생산능력이 110만톤으로 확대돼 국내 최대 PP 생산기업으로 군림하게 될 것으로 예상된다.

중국, 인디아, 중동에서도 신규투자가 본격화되고 있다.

중국에서는 Anhui와 Zining에서 총 75만톤에 달하는 신규 플랜트가 상업가동에 돌입할 것으로 예상되며, Jiutai는 내몽골 자치구의 Ordos에서 2분기 35만톤을 신규 가동할 계획이다.

인디아에서는 현지기업 Hmel이 바틴다(Bhatinda)에서 2021년 50만톤을 상업화하고, IOC는 2019년 3월에 파라딥(Paradip)에서 70만톤을 신규 가동한 것으로 파악되고 있다.

아랍에미리트(UAE)에서는 Borouge 프로젝트가 2021년 3분기 신규가동을 목표로 48만톤 플랜트를 건설하고 있다.

SCG Petrochemical은 베트남 Long Son 프로젝트를 통해 2023년 1분기 PE(Polyethylene)/PP 135만톤 플랜트를 상업화할 계획이다.

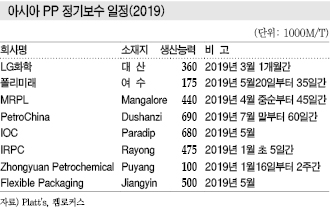

국내에서는 LG화학이 2019년 3월 대산 소재 36만톤 플랜트를 정기보수했고, 폴리미래는 5월 여수 소재 17만5000톤 플랜트를 보수했다.

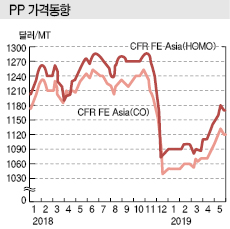

한편, PP 현물가격은 5월 초 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1120달러, IPP Film은 1140달러, BOPP는 1130달러, 블록코폴리머(Block Copolymer)는 1170달러로 보합세를 형성했다.

China Flexible Packaging Group이 5월8일 Fujian의 Jiangyin 소재 PP 50만톤 플랜트 2기의 가동을 중단했으나 영향이 없었다. 1기는 3주, 다른 1기는 2주 동안 정기보수를 실시한다.

중국 재고량이 높은 수준을 유지하고 있는 가운데 수요 부진이 계속되고 있으나 정기보수 및 가동률 조정을 통해 공급을 줄임으로써 1100달러대 초중반을 유지하고 있다.

그러나 중국 내수가격이 라피아 그레이드 기준 ex-works 톤당 8650위안으로 250위안 하락함으로써 영향이 불가피해지고 있다. 다롄(Dalian) 상업거래소에서도 9월물이 ex-warehouse 톤당 8501위안으로 129위안 떨어졌다.

<강윤화 선임기자>