PP(Polypropylene)는 하락세가 멈추지 않고 있다.

아시아 PP 시장은 정기보수에 들어갔던 플랜트들이 일제히 재가동에 들어가면서 공급과잉이 확대되는 양상을 보이고 있다.

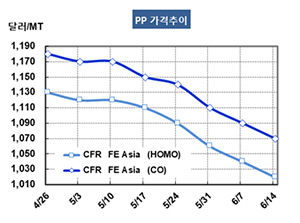

PP 시세는 6월12일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1020달러로 20달러 하락했고 CFR SE Asia는 1050달러로 10달러 떨어졌다. IPP Film 및 BOPP는 FEA가 1040달러 및 1030달러로 20달러 하락했고 SEA는 1070달러 및 1080달러로 10달러 떨어졌다. 블록코폴리머(Block Copolymer)도 FEA는 1070달러로 20달러, SEA는 1090달러로 10달러 하락했다.

정기보수에 들어갔던 한국 및 인디아 플랜트가 재가동을 준비하고 있어 공급과잉이 확대되고 있기 때문으로, 중국 내수가격도 라피아 그레이드 기준 ex-works 톤당 8300위안으로 200위안 하락했다.

폴리미래가 PP 4개 라인 가운데 한 개 라인의 정기보수를 마무리하고 6월13일 재가동한 가운데 인디아의 Mangalore Refinery & Petrochemicals도 2개월에 걸친 정기보수를 끝내고 7월 중순 PP 44만톤 플랜트를 재가동할 예정이다.

폴리미래는 여천NCC의 스팀 크래커 정기보수에 맞춰 5월20일부터 PP 플랜트를 정기보수했다. 폴리미래는 PP 17만5000톤 플랜트 4기를 가동하고 있으며 총 생산능력이 70만톤에 달하고 있다.

그러나 다롄(Dalian) 상업거래소에서는 9월물이 8008위안으로 27위안 상승했다. 중국기업들이 과잉을 해소하기 위해 수출을 적극화하고 있기 때문이다.

동남아시아에서는 인도네시아의 Chandra Asri Petrochemical이 반텐(Banten)의 칠레곤(Cilgon) 소재 PP 48만톤 플랜트를 정기보수하면서 생산능력을 59만톤으로 디보틀넥킹해 8월 초 재가동할 예정이다.

Hyosung Vietnam은 프로필렌(Propylene) 생산능력 60만톤의 PDH(Propane Dehydrogenation) 플랜트와 함께 Vung Tau에 PP 30만톤 플랜트 2기를 건설하고 있으며 No.1 30만톤 플랜트는 2019년 말 신규 가동할 계획이다. 효성화학은 용연에서도 PP 3개 라인 47만톤을 가동하고 있다.