CPL(Caprolactam)은 최근 들어 수익성이 크게 악화되고 있다.

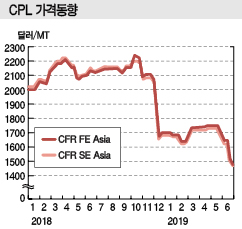

CPL 현물가격은 6월 초순 CFR FE Asia 톤당 1510달러로 무려 135달러 폭락한데 이어 6월 중순에도 1480달러로 30달러 추가 하락했다. CFR SE Asia 역시 6월 초 1490달러로 130달러 폭락한데 이어 6월 중순 1460달러로 30달러 떨어졌다.

계절적으로 비수기에 접어든 가운데 미국과 중국의 무역마찰이 심화되면서 중국의 나일론(Nylon) 6 가공제품 수출이 줄어들고 있기 때문이다. 중국기업을 중심으로 가동률을 낮추어 대응하고 있으나 하락세를 막기에는 역부족이어서 일부에서는 일시적인 가동중단을 고려하고 있는 것으로 알려졌다.

중국은 나일론6를 원료로 직물 및 의류를 생산해 미국에 대량 수출해왔으나 미국이 관세 10%를 추가 부과한데 이어 10%를 25%로 인상할 움직임을 보임에 따라 직격탄을 맞고 있다.

동남아시아는 중국에 대한 무관세 수출로 중국 수출을 확대하면서 연명하고 있으나 수요 침체가 계속돼 가동률 감축이 불가피한 것으로 파악되고 있다.

아시아 계약가격이 5월 CFR Asia 톤당 1790달러에서 6월 1520달러로 무려 270달러 폭락한 영향도 크게 작용했다.

일본의 상업공급 메이저인 스미토모케미칼(Sumitomo Chemical)은 아시아 계약가격을 4월 CFR Asia 톤당 1790달러에서 5월에도 1790달러를 유지했으나 6월에는 수요 부진에 따라 1520달러로 대폭 인하했다.

아시아 나일론 생산기업들이 여름철 비수기를 맞아 가동률을 낮추면서 수요가 줄어들고 있는 가운데 미국이 중국과의 무역협상 실패에 따라 중국산 수입제품 3000억달러 상당에 관세 25%를 추가 부과키로 결정함으로써 의류를 중심으로 중국의 나일론제품 생산이 침체되고 있는 것이 결정적으로 영향을 미쳤다.

중국과 타이완의 CPL 생산기업들이 수요 부진에 맞서 가동률을 낮추어 대응하고 있으나 역부족인 것으로 파악되고 있다.

국내 유일의 CPL 생산기업인 카프로는 현물가격 하락세가 장기화됨에 따라 수익성이 급격히 악화되고 있으며, 효성을 중심으로 나일론 생산기업들이 카프로 생산제품을 외면하고 수입제품 사용을 확대할 가능성이 커지면서 전전긍긍하고 있다.

카프로는 울산 소재 CPL 플랜트의 생산능력이 총 27만톤으로 공급과잉 확대에 따라 12만톤은 가동을 중단하고 있고 15만톤만 가동하고 있다.

아시아 CPL 시장은 중국이 생산량을 300만톤 이상으로 확대하면서 공급과잉이 심화되고 있다.

중국은 CPL 생산량이 2018년 303만6000톤으로 전년대비 59만2000톤 증가한 반면 수입량은 17만4000톤으로 6만4000톤 감소한 것으로 나타났다. 수출은 2017년 5000톤이었으나 2018년에는 전무했다.

나일론 칩은 중국 수요가 2018년 348만9000톤으로 55만3000톤 증가한 것으로 추산되고 있으며 2018년 수입을 37만9000톤으로 1만5000톤 확대한 가운데 수출은 10만톤으로 5000톤 감소했다.

중국에서는 2018년 Fujian Tianchen Yolong New Material이 보틀넥 해소를 통해 CPL 생산능력을 7만톤 확대한 것이 전부였으나 2017년에는 Fujian Shen Yuanxin Material이 40만톤, Shanxi Yang Coal Chemical이 20만톤 등 100만톤을 신증설함으로써 공급 확대 영향이 장기화되고 있다.

중국은 2017년 신증설 활성화를 통해 총 생산능력을 367만톤으로 확대했고 2018년에는 374만톤에 달했다.

CPL 생산능력 확대와 동시에 황산암모늄도 증설해 수출을 본격화하고 있다.

중국은 황산암모늄 수출량이 2012년 200만톤에 불과했으나 2014년 400만톤, 2015년 500만톤으로 급증했고 2017년 584만4000톤으로 600만톤에 육박한 후 2018년에는 682만8000톤으로 98만4000톤 급증하며 사상 최대치를 기록했다.