가성소다(Caustic Soda)는 약세가 계속되고 있다.

중국이 2022년부터 수출을 대폭 확대하고 있고 2023년에도 가동률을 높였으나 내수가 부진한 가운데 유럽과 남미 수출이 여의치 않아 공급과잉이 확대되고 있기 때문이다.

중국 수출량은 전체 생산능력의 5%에 불과한 것으로 파악되고 있다.

중국 가동률 상승에 내수 부진으로 “추락”

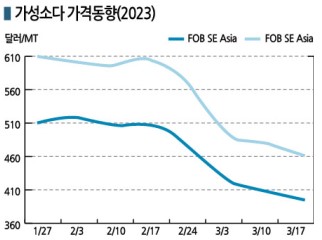

가성소다 현물가격은 3월 중순 FOB NE Asia가 톤당 365달러로 15달러 하락했고 CFR SE Asia는 425달러로 25달러 급락했다.

FOB NE Asia는 2021년 9월24일 400달러를 형성한 이후 1년 6개월만인 3월 초 400달러로 떨어졌고 다시 350달러에 근접했다. CFR SE Asia 역시 2021년 9월24일 450달러 이후 처음으로 3월 초 465달러까지 떨어졌고 4월에는 400달러 붕괴가 확실시되고 있다.

특히, 중국 내수가격은 3월 초 톤당 3425위안으로 325위안 폭락한 후 하락세가 커지고 있다. 3425위안은 수입가격 환산 494달러 수준으로 2021년 4월2일 490달러 이후 최저치이고, 3월 중순에는 471달러로 19달러 급락했다.

중국이 제로코로나 정책을 폐기한 이후 경제 활성화에 나서면서 CA(Chlor-Alkali) 공장 가동률을 끌어올렸으나 내수가 살아나지 않으면서 수출을 늘려 아시아 공급과잉이 확대되고 있기 때문이다.

아시아 현물가격은 2022년 초 550-560달러에서 중국의 봉쇄 및 물류 혼란에 따른 생산설비 가동률 저하 등으로 상승세가 이어져 5월 중순 740-750달러로 정점에 도달했으나 아시아 정기보수가 끝나고 공급이 증가함에 따라 8월 500달러까지 하락했다.

그러나 유럽에서 천연가스 가격 상승으로 전기요금이 크게 오르면서 유럽 수출가격이 상승해 10월 중순에는 680-700달러를 회복했으나 유럽이 LNG(액화천연가스)를 확보하면서 천연가스 가격과 전기요금이 하락하고 유럽 수출이 소멸됨으로써 12월 530-550달러로 떨어졌다.

중국의 생산설비 가동률은 2023년 1월 넷째주 82.4%, 2월 첫째주 83.5%로 춘절 이후 상승해 80%를 넘어선 것으로 파악된다.

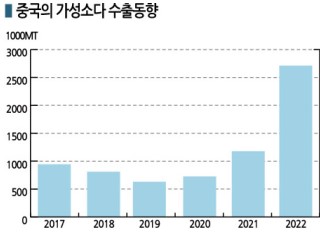

중국, 2022년 수출 266만톤대로 2.4배 폭증

가성소다는 중국이 수출을 확대하면서 약세가 불가피한 것으로 나타났다.

중국은 가성소다 수출이 2017년 98만770톤에서 2018년 85만3288톤으로 감소한 후 계속 줄어들어 2019년 56만1033톤, 2020년 59만3922톤으로 50만톤대에 머물렀다.

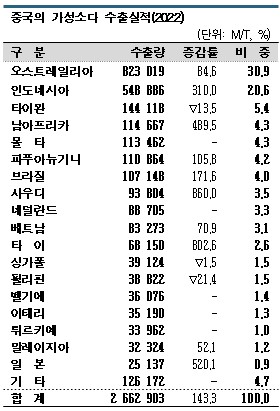

이후 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 둔화됐던 경제활동이 재개되며 글로벌 수요가 되살아나자 2021년 109만4497톤으로 2배 가까이 늘었고 2022년에도 266만2903톤으로 2.4배 폭증해 과거 최대치였던 2011년 기록을 크게 상회했다.

2022년에는 알루미나(Alumina) 광산용 수요가 전체의 30%에 달하는 오스트레일리아 수출이 82만3019톤으로 84.6% 급증했고, 중국 자본이 참여하고 있는 광산 프로젝트가 많은 인도네시아 수출 역시 54만888톤으로 4.1배 폭증했다.

반면, 타이완에는 3번째로 많은 14만4188톤을 수출했으나 13.5% 감소했다.

4위 이하도 수출량이 크게 늘었다. 특히, 러시아의 우크라이나 침공으로 파이프라인을 통해 러시아산 천연가스를 공급받지 못하게 된 유럽 수출이 늘어난 것으로 파악되고 있다.

남아프리카 수출은 11만4667톤으로 5.9배, 파푸아뉴기니는 11만864톤으로 약 2배, 브라질은 10만7148톤으로 2.7배 폭증했으며 2021년 수출량이 전무했던 몰타에 11만3462톤을 수출한 것으로 알려졌다.

네덜란드, 벨기에, 이태리, 튀르키예(터키)는 2021년 수출량이 전무했으나 2022년에는 각각 8만7805톤, 3만6076톤, 3만5190톤, 3만392톤을 수출했다.

유럽 중심으로 수출 대상국 41개로 대폭 증가

유럽은 천연가스 가격이 폭등하며 전기요금이 함께 고공행진함에 따라 전해설비들이 채산성 악화를 막기 위해 가동률을 낮추었고 아시아와 미국산을 대거 수입함으로써 아시아 시황 상승에 일조했다.

중국은 가성소다 수출 대상국 역시 2021년 24개국에서 2022년 41개국으로 대폭 늘었다.

다만, 가성소다 생산량은 100% 환산 기준으로 2022년 3981만톤으로 1.4% 증가에 그친 것으로 나타났다.

최근 신증설 플랜트들이 잇달아 완공됐으나 상하이(Shanghai) 등 주요 도시에서 코로나19 확산 방지를 위한 대대적인 봉쇄 조치가 시행되며 상반기 가동률이 크게 오르지 못했기 때문이다.

하반기에는 PVC(Polyvinyl Chloride) 등 염소계 유도제품 수요가 부진해 염소 평가가 악화된 가운데 전해설비 가동률이 70% 중반에서 후반 수준을 유지했고 수출 호조로 수익성을 간신히 유지한 것으로 파악된다.

전해설비 가동률은 2023년에도 70%대 후반에 머무를 것으로 예상된다.

하지만, 중국 정부가 제로코로나 정책을 포기하고 코로나19와의 공존을 선언함에 따라 내수 회복 상황에 따라 수출량은 급변할 가능성이 있는 것으로 판단된다.

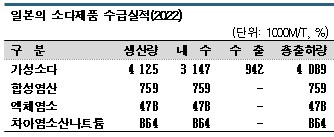

일본, 2022년 생산량 412만톤대로 0.9% 감소

일본은 가성소다 생산이 줄어들고 있다.

일본 소다공업협회에 따르면, 2022년 가성소다 생산량은 412만4935톤으로 전년대비 0.9%, 출하량 역시 408만9011톤으로 1.3% 감소했다.

자가소비를 포함한 내수는 314만7110톤으로 1.0%, 수출은 94만1901톤으로 2.5% 줄어들었다.

종이‧펄프용 내수 출하량은 23만7809톤으로 5.4% 감소한 반면, 화학공업용은 179만4352톤으로 0.2% 늘었다.

그러나 화학공업용 중 무기약품은 39만6608톤으로 0.7%, 유기‧석유화학 39만4436톤으로 0.6% 감소에 그쳤고 플래스틱이 16만5676톤으로 2.1% 줄었다.

식품과 유리, 상하수도 용도는 출하량이 늘었으나 전자기기‧전자용 내수 출하량은 6만8311톤으로 1.6%, 수처리‧배수처리는 16만4283톤으로 9.3% 감소했다. (박한솔 책임연구원, 강윤화 책임기자: kyh@chemlocus.com)

표, 그래프: <가성소다 가격동향(2023), 중국의 가성소다 수출실적(2022), 중국의 가성소다 수출동향, 일본의 소다제품 수급실적(2022) >