글로벌 아로마틱(Aromatics) 시장은 수급타이트 상태를 계속할 것으로 예상됐으나 반대 흐름으로 전환되고 있다.

미국과 중국의 무역마찰 심화에 따라 중국의 미국 수출이 차단되면서 중국 수요가 감소하고 있기 때문으로, 2019년은 물론 2020년에도 공급과잉을 해소하기 어려울 것으로 예상되고 있다.

벤젠·톨루엔 공급부족에 자일렌 과잉

일본 경제산업성이 발표한 세계 석유화학제품 수급 전망에 따르면, 글로벌 아로마틱 화학제품 수급은 2022년까지 전반적으로 타이트 상태를 유지할 것으로 예측되고 있다.

중국, 북미, 중남미에서 수요가 계속 증가하는 가운데 셰일(Shale) 개발 등으로 원료 경질화가 이어져 생산 확대가 둔화되고 있기 때문이다.

특히, 벤젠(Benzene)과 톨루엔(Toluene)은 수요가 공급을 상회할 가능성이 높아지고 있다.

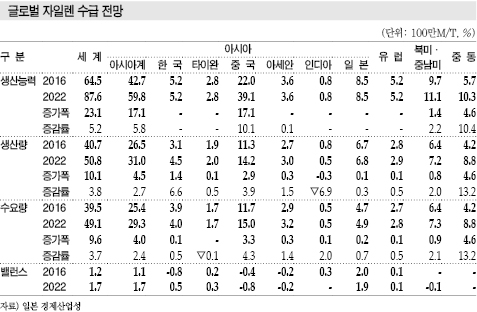

다만, 자일렌(Xylene)은 중국이 폴리에스터(Polyester) 원료 생산능력 확대에 주력하면서 공급과잉이 발생할 것으로 예상되고 있다.

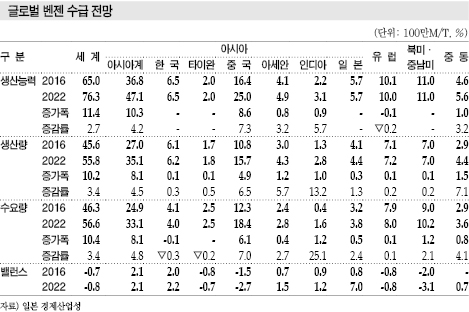

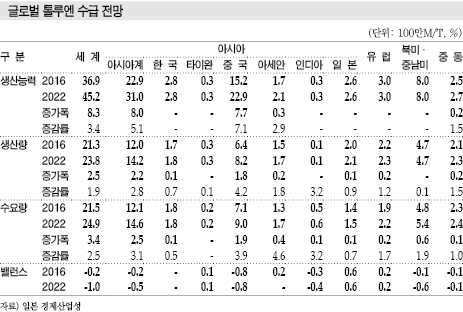

글로벌 아로마틱 수요는 2016년 벤젠이 4630만톤으로 전년대비 6.9%, 톨루엔이 2150만톤으로 6.9%, 자일렌은 3950만톤으로 12.5% 증가하는 등 호조를 나타냈다.

2022년에는 벤젠 수요가 5650만톤으로 연평균 3.4%, 톨루엔은 2490만톤으로 2.5%, 자일렌은 4910만톤으로 3.7% 늘어날 것으로 예상된다.

생산능력은 석유정제 신증설 계획이 이어지고 있는 중국, 인디아, 중동을 중심으로 증가할 것으로 예상된다.

아시아 생산능력은 벤젠이 1640만톤에서 2500만톤으로 3.4%, 톨루엔은 1520만톤에서 2290만톤으로 1.9%, 자일렌은 2200만톤에서 3910만톤으로 3.8% 늘어날 것으로 판단된다.

전체적으로는 중국의 생산능력 확대가 주목되고 있으며 중동 역시 자일렌 생산을 570만톤에서 1030만톤으로 확대할 예정이어서 큰 영향을 미칠 것으로 예상되고 있다.

글로벌 수급은 벤젠이 2016년 70만톤 공급부족에서 2022년 80만톤 부족으로 부족량이 확대되고, 톨루엔 역시 20만톤 부족에서 100만톤 부족으로 더욱 타이트해질 것으로 판단되고 있다.

반면, 자일렌은 120만톤에서 170만톤으로 공급과잉이 더욱 심화될 것으로 예측되고 있다.

벤젠, 중국 수입 급증에도 한국 수출 감소

2018년에는 중국 민간 정유기업이 벤젠 생산을 40만-50만톤 확대한 것으로 파악되고 있다.

2018년 신증설은 베트남 25만톤, 사우디 40만톤, 인디아 12만톤으로 가동시기, 가동상황 등을 감안하면 수요 증가에 모두 흡수돼 현물가격이 안정될 것으로 예상됐으나 수급 완화로 나프타(Naphtha)와의 스프레드가 톤당 80달러 이하까지 축소됐다.

글로벌 수요는 4600만톤으로 2.5% 증가한 것으로 추정되고 있다.

중국은 벤젠 수입량이 2015년 100만톤을 돌파한 후 계속 급증해 2018년 257만2000톤으로 사상 최고치를 갱신했다.

반면, 한국은 2018년 수출량이 257만톤으로 2% 감소했다.

중국 수출이 126만7000톤으로 12% 줄었으나 미국 수출은 65만톤으로 21%, 타이완은 51만900톤으로 5% 증가했다.

2019년 들어서는 중국 시장이 침체국면으로 빠져듦에 따라 미국 수출을 확대하면서 FOB Korea 톤당 600달러 선을 유지하기 위해 안간힘을 쓰고 있으나 다운스트림의 부진이 심화되고 있어 적자 전환이 불가피해지고 있다.

벤젠·톨루엔 약세에 자일렌 강세 “반전”

하지만, 아시아 아로마틱 현물가격은 2018년 여름 이후 급변해 예상과는 반대현상이 나타나고 있다.

벤젠은 2018년 1분기에 정기보수에 대비해 가수요가 증가한 영향으로 대체로 양호했으나 2분기에는 중국 연안지역 재고가 사상 최고수준에 달하면서 하락세를 나타냈고 7월부터 재고가 감소해 상승하면서 8월 초에는 나프타와의 스프레드가 톤당 약 250달러로 확대됐다.

8월 말에는 유도제품 설비 트러블이 발생한 유럽산이 동아시아, 미국 등에 유입되고 미국은 유도제품 정기보수가 잇달아 수급이 완화됨으로써 국내 석유화학기업들이 미국 수출을 줄이고 중국 수출을 확대함으로써 공급과잉이 확대됐다.

유럽은 유도제품 트러블이 수습됐음에도 라인강 수위가 낮아지면서 유도제품 출하·가동에 영향을 미쳐 역외로 수출하는 상황이 겨울까지 계속돼 미국 및 아시아 공급과잉 장기화를 견인했다.

벤젠과 톨루엔은 2019년 들어 1-2월 강세로 돌아설 가능성이 제기됐으나 미국-중국 무역마찰 심화에 따라 PS(Polystyrene), ABS(Acrylonitrile Butadiene Styrene) 시장이 침체되면서 벤젠 및 톨루엔 시장이 직격탄을 맞아 600달러 안팎으로 떨어져 나프타와의 스프레드가 톤당 150달러 수준에 불과한 것으로 분석되고 있다.

반면, 자일렌은 공급과잉이 우려됐으나 P-X(Para-Xylene)가 정기보수 및 중국 수요 호조를 타고 초강세로 돌아섬으로써 700달러 중반으로 급등한 후 최근에도 600달러대 중반을 형성하고 있다.

무역상들을 중심으로 중국의 폴리에스터 가동률이 90% 안팎으로 높은 수준을 유지하고 있다며 현물가격 상승을 부추겼으나 실제 가동률이 60-70%에 불과하고 P-X를 중심으로 PTA(Purified Terephthalic Acid) 수요가 급감하고 있어 추가 하락이 불가피해지고 있다.

아로마틱 시장은 미국-중국의 무역마찰이 해소되지 않은 한 침체 장기화가 불가피할 것으로 예상되고 있다.

P-X, 글로벌 수요 4400만톤 상회

P-X는 글로벌 수요가 2018년 4400만톤에 달했다.

P-X는 수요증가율이 대체로 약 5%를 유지하고 있으나 2018년에는 약 7%로 높은 수준을 기록한 것으로 나타나고 있다.

중국이 2018년부터 폐플래스틱 수입을 금지해 오리지널 수요가 증가한 것이 영향을 미쳤다.

이에 따라 아시아 현물가격은 벤젠과 대조적인 양상을 나타냈다.

2018년 중반까지는 비슷하게 변화했으나 하반기 들어 재고 감소 및 수요 증가의 영향으로 수급이 타이트해져 여름부터 급등하기 시작했고 나프타와의 스프레드도 일시적으로 700달러 수준으로 확대됐으며 10월 중순 폭락세로 전환될 때까지 높은 수준을 유지했다.

2018년 사우디가 135만톤, 베트남이 70만톤 플랜트를 신규 가동했으나 구매수요가 급증함으로써 별 영향이 없었다.

11월에는 인도네시아 55만톤 플랜트가 4년만에 가동을 재개했으며 12월에는 2015년 폭발사고 이후 가동을 중단한 중국 160만톤 플랜트 가운데 80만톤이 재가동했으나 역시 수급에 큰 영향을 미치지 못했다.

2019년에는 중국에서 PTA 220만톤, P-X 400만톤 플랜트가 신규 가동할 예정이나 P-X는 2020년 이후 가동이 가능할 것이라는 의견이 주류를 이루고 있다.

일일 정제능력 40만배럴의 정유공장을 베이스로 화학제품 생산에 집중하는 설비로 기술적으로 확립됐으나 가동 경험이 전무해 곧바로 상업생산에 들어갈 수 있을지 의문시되고 있다.

2020년에는 선박에서 사용하는 연료유의 황 함유량 기준을 강화하는 국제해사기구(IMO)의 신규 규제가 발효됨에 따라 벙커오일에 중간유분이 일정수준 유입되면서 중간유분 가치가 상승할 것으로 예상되고 있다.

중간유분의 아로마화는 채산성이 중요하며 P-X 440만톤 프로젝트에서 벤젠 220만톤이 발생하는 것으로 파악되고 있다.

중국은 PTA 신증설이 잇따르면서 P-X 수입을 계속 확대해 2015년 1000만톤을 돌파했으며 2018년에는 1590만4000톤으로 최고치를 갱신했다.

일본은 2018년 P-X 수출이 312만2000톤으로 3% 감소한 가운데 중국 수출이 244만7000톤으로 6% 줄어든 반면 타이완 수출은 66만톤으로 9% 증가했다.

한국은 수출량이 738만4000톤으로 1% 늘었다. 중국 수출은 652만7000톤으로 2% 감소했으나 타이완 수출은 66만톤으로 75%, 미국 수출은 12만3000톤으로 7% 증가했다.

일본, 벤젠 중국수출 급감에도 호조

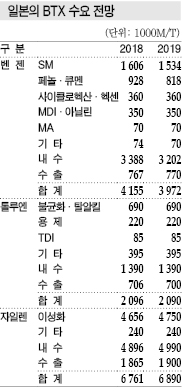

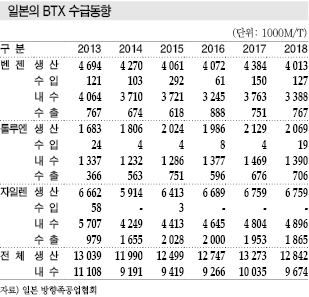

일본은 2018년 BTX 수요가 1300만톤 이상으로 높은 수준을 유지했다.

일본은 내수와 수출을 포함한 BTX 총수요가 2013년 1300만톤을 돌파했으나 2014년에는 벤젠이 내수, 수출 모두 감소하고 유도제품인 PTA와 함께 시황이 악화된 P-X를 감산한 가운데 자일렌 내수가 30% 가까이 줄어들어 1208만2000톤으로 급감했다.

그러나 2017년에는 벤젠을 중심으로 내수가 증가함에 따라 1341만6000톤으로 5% 늘어 사상 최고치를 기록했다.

일본 방향족공업협회에 따르면, 벤젠 내수는 10% 감소했으나 자일렌은 아시아 P-X 수요 호조로 증가세를 나타냈다.

벤젠은 2019년부터 2020년까지 일부 큐멘(Cumene) 설비 가동중단의 영향이 불가피하나 내수는 2020년 이후 300만톤 이상으로 안정될 것으로 예상되고 있다.

2018년 벤젠 수요는 415만5000톤으로 8% 감소한 가운데 내수는 338만8000톤으로 10% 줄었다.

SM(Styrene Monomer) 제조용은 정기보수의 영향을 받아 160만6000톤으로 4%, 페놀(Phenol)·큐멘용은 큐멘용이 2016년과 비슷한 수준을 유지했으나 페놀용이 줄어들어 92만8000톤으로 3% 감소했다.

MDI(Methylene di-para-Phenylene Isocyanate), 아닐린(Aniline) 제조용은 안정적인 우레탄(Urethane) 수요를 반영해 35만톤으로 변함이 없었으며 MA(Maleic Anhydride)도 7만톤으로 비슷했다.

벤젠 수출은 76만7000톤으로 2% 증가했다.

중국 수출은 30만톤으로 25% 감소한 반면 미국은 28만5000톤으로 32%, 타이완은 14만1000톤으로 20%, 한국 수출은 4만2000톤으로 2.3배 늘었다.

톨루엔·자일렌, 한국수출 비중 확대

톨루엔 수요는 중기적으로 크게 변화하지 않을 가능성이 높고 자일렌은 정기보수에 따라 생산이 증감하고 수요도 변동되나 전반적으로 꾸준한 양상을 나타내고 있다.

2018년 톨루엔 수요는 209만6000톤으로 2%, 내수는 139만톤으로 5% 감소했다.

용제용은 페인트, 인쇄잉크 생산이 대체로 안정됨에 따라 22만톤, TDI(Toluene Diisocyanate) 제조용은 우레탄 수요 호조에 힘입어 8만5000톤을 유지했다.

가솔린(Gasoline) 기재용이 대부분인 기타는 39만5000톤으로 1% 감소했고 불균화·탈알킬용은 69만톤으로 10% 급감했다.

수출은 70만6000톤으로 4% 증가했다. 한국 수출이 90% 이상을 차지했으며 중국, 미국, 타이완에도 수출했다.

자일렌 수요는 676만1000톤으로 변함이 없었으며 내수는 489만6000톤으로 2% 증가했다.

이성화용은 안정적인 P-X 수요에 따라 465만6000톤으로 2% 늘었으며 용제용 비중이 높은 기타는 24만톤을 유지했다.

수출은 186만5000톤으로 5% 감소했다. 한국 수출이 70% 수준을 차지했고 나머지는 타이완, 중국, 인디아, 미국 등에 내보냈다.

BTX, SM 풀가동에도 제자리걸음…

일본은 2019년 벤젠 수요가 4% 감소할 것으로 예상되고 있다.

SM은 2018년 정기보수의 영향으로 생산이 4% 줄었으나 시황 호조로 공칭능력인 194만9000톤 이상을 생산한 것으로 나타났다.

그러나 2019년에는 SM용 벤젠 수요가 4% 감소할 것으로 예상되고 있다. SM 기준 191만7500톤으로 풀가동을 지속할 가능성이 높게 나타나고 있다.

페놀·큐멘용은 2019년 봄 일부 큐멘 생산설비가 가동을 중단함에 따라 81만8000톤으로 12% 급감하는데 이어 2020년 77만톤으로 더욱 줄어들 것으로 예상되고 있다.

사이클로헥산(Cyclohexane) 및 헥센(Hexene)용은 2019년 26만톤을 유지하나 2020년 이후에는 32만톤으로 증가하고 MDI·아닐린용, MA용은 2018년 수준을 지속할 것으로 예측되고 있다.

톨루엔은 내수, 수출 모두 크게 변화하지 않고 자일렌은 2% 증가함에 따라 BTX 총수요는 1295만2000톤으로 정체될 것으로 예상되고 있다.

BTX 생산능력은 벤젠 574만1000톤, 톨루엔 268만톤, 자일렌 880만3000톤으로 파악되고 있다.

표, 그래프: <벤젠 가격동향, 글로벌 벤젠 수급 전망, 글로벌 톨루엔 수급 전망, P-X 가격동향, 글로벌 자일렌 수급 전망, 일본의 BTX 수요 전망, 일본의 BTX 수급동향>