PE(Polyethylene)는 추가 하락에 앞서 일시적으로 보합세를 나타냈다.

아시아 PE 시장은 미국-중국 무역마찰로 공급과잉이 확대되고 있는 가운데 역외물량 유입이 증가할 것으로 예상된다.

LDPE(Low-Density PE) 시세는 10월30일 CFR FE Asia 톤당 910달러로 보합세를 형성했고, LLDPE(Linear Low-Density PE)도 CFR FE Asia가 850달러를 유지했으나 CFR SE Asia는 870달러로 10달러, CFR S Asia 역시 850달러로 10달러 하락했다.

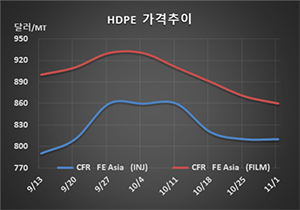

HDPE(High-Density PE)도 인젝션(Injection)이 CFR FE Asia 810달러, 블로우몰딩(Blow-Molding)은 860달러, 얀(Yarn)은 850달러를 유지했으나 필름(Film)은 860달러로 10달러 하락했다. CFR SE Asia는 FEA보다 20달러 높은 수준을 형성했다.

LDPE는 수요 침체에 대응해 병산하는 EVA(Ethylene Vinyl Acetate) 생산을 늘림으로써 하락세를 막고 있으나 태양광 시장도 침체되고 있어 머지않아 900달러가 무너질 가능성이 제기되고 있다.

LLDPE는 공급과잉이 계속되고 있는 가운데 역외물량이 유입됨으로써 하락압박이 심화되고 있고, 중국 내수가격까지 ex-works 톤당 7350위안으로 50위안 떨어짐으로써 추가 하락이 불가피해지고 있다.

HDPE는 2-3년간 파이프 그레이드 호조를 바탕으로 초강세를 형성한 후유증이 커지면서 구매수요가 크게 위축되고 있으며 12월에는 역외물량이 대량 유입될 가능성이 커 하락세를 계속할 가능성이 우려되고 있다.

미국은 연말에 재고에 세금을 부과하기 때문에 저가에도 수출공세에 나설 것이 확실시되고 있다.