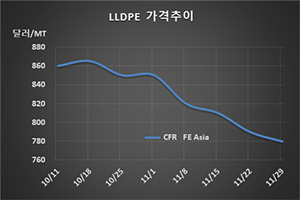

LLDPE(Linear Low-Density Polyethylene)는 700달러대 후반에서도 하락했다.

아시아 LLDPE 시장은 타이 플랜트가 가동중단을 앞두고 있으나 인디아가 신규 플랜트 가동을 앞둬 약세가 장기화되고 있다.

LLDPE 시세는 11월27일 CFR FE Asia 톤당 780달러로 10달러 하락했으나 CFR SE Asia는 800달러로 보합세를 형성했다. 그러나 CFR S Asia는 800달러로 20달러 하락했다.

C6 메탈로센(Metallocene) LLDPE는 FEA가 1000달러를 유지했으나 SEA는 1010달러로 10달러, SA는 990달러로 10달러 하락했다.

바이어들이 연말이 다가오면 추가 하락할 것으로 기대하고 구매를 늦추면서 공급과잉이 해소되지 않고 있기 때문이다. 일부에서는 미국을 중심으로 연말 재고세 부담을 피하기 위해 현물 공급을 확대할 것으로 기대하고 있다.

C6 LLDPE도 필름 가공기업들이 구매를 줄이면서 생산기업들의 재고가 상당해 하락세를 피하지 못했다.

중국 내수가격은 ex-works 톤당 7200위안으로 100위안 하락했다.

동남아시아는 PTT Global Chemical이 2020년 1월 중순 스팀크래커의 정기보수에 맞추어 LLDPE 40만톤 플랜트 중 1개 라인을 20일간 가동중단할 예정이어서 보합세가 나타났다.

그러나 인디아의 GAIL이 Pate에 신규 건설한 mLLDPE 40만톤 플랜트 중 배치방식 2만5000톤을 곧 가동할 것으로 알려지는 등 공급과잉 확대가 불가피해지고 있다. GAIL은 인디아의 mLLDPE 수요가 18만톤에 불과하나 식품포장 및 백 제조용을 중심으로 연평균 15% 증가할 것으로 예상하고 있다.